Die Ratingagentur Assekurata wird in der kommenden Woche ihre Analyse der Überschussbeteiligungen in der Lebensversicherung vorstellen. Doch jetzt steht bereits fest, dass die laufenden Verzinsungen deutlich gesenkt wurden.

Nur noch knapp 3,6 Prozent

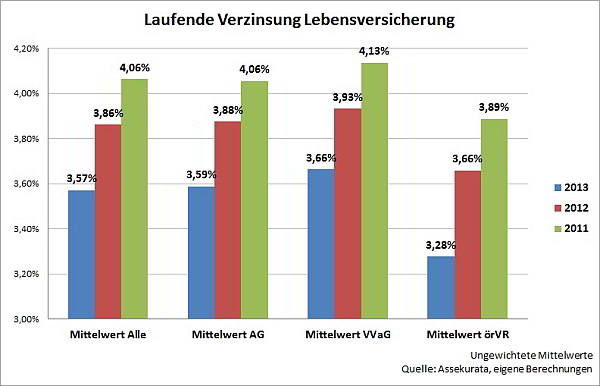

Auf der Basis von 61 Lebensversicherern mit einem Marktanteil von insgesamt knapp 93 Prozent lässt sich ein Mittelwert von 3,57 Prozent errechnen, der von den Gesellschaften inklusive der Garantieverzinsung gutgeschrieben wird. Dies entspricht einem Rückgang um 0,29 Prozent gegenüber 2012. Zuletzt wurde 2011 knapp die Vier-Prozent-Marke überschritten. Zu den laufenden Verzinsungen kommen für diejenigen, die ihre Verträge bis zum Ende durchhalten, meist noch Schlussüberschüsse hinzu.

Die Versicherungsvereine auf Gegenseitigkeit und deren Töchter haben relativ die höchsten Überschussbeteiligungen zugesagt. Die 30 vertretenen Gesellschaften kommen auf einen Mittelwert von 3,66 Prozent. Die Aktiengesellschaften bieten ihren Kunden 3,59 Prozent. Deutlich dahinter liegen die elf öffentlich-rechtlichen Versicherer mit 3,28 Prozent.

Gewichtet mit den Marktanteilen werden die Unterschiede noch etwas größer. Alle Versicherer kommen dann auf eine gewichtete durchschnittliche Verzinsung von 3,55 Prozent, die Aktiengesellschaften auf 3,53 Prozent, die Versicherungsvereine auf 3,66 Prozent und die öffentlich-rechtlichen Versicherer auf 3,24 Prozent.

Versicherer unterscheiden sich wieder stärker

Der niedrigste Überschussbeteiligungssatz beträgt glatte drei Prozent. 2012 lag der niedrigste Wert noch 3,3 Prozent. Auch die höchste laufende Verzinsung fiel um 0,3 Prozent, von 4,6 auf 4,3 Prozent. Die Spannbreite zwischen der höchsten und der niedrigsten Verzinsung bleibt damit stabil bei 1,3 Prozent.Das war schon einmal deutlich anders: 2003 zum Beispiel betrug der Unterschied zwischen dem großzügigsten und dem bescheidensten Versicherer volle drei Prozentpunkte. Seitdem haben die Versicherer ihre Überschussbeteiligungen deutlich angenähert, was man an der Standardabweichung ablesen kann. Betrug diese 2003 noch mehr als 0,6 Prozent, fiel sie bis 2011 auf 0,24 Prozent. Das heißt, dass sich die Versicherer untereinander kaum noch durch ihre laufenden Verzinsungen unterschieden, eine starke Tendenz zu einem brancheneinheitlichen Mittelwert war zu erkennen. Dagegen konnte man eine Zunahme der Schlussüberschüsse bei verschiedenen Gesellschaften beobachten.

Die Standardabweichung steigt jedoch seit vergangenem Jahr jedoch wieder und erreicht 2013 unter den 61 Gesellschaften, für die entsprechende Werte vorliegen, bei 0,29 Prozent.

Nur noch knapp 3,6 Prozent

Auf der Basis von 61 Lebensversicherern mit einem Marktanteil von insgesamt knapp 93 Prozent lässt sich ein Mittelwert von 3,57 Prozent errechnen, der von den Gesellschaften inklusive der Garantieverzinsung gutgeschrieben wird. Dies entspricht einem Rückgang um 0,29 Prozent gegenüber 2012. Zuletzt wurde 2011 knapp die Vier-Prozent-Marke überschritten. Zu den laufenden Verzinsungen kommen für diejenigen, die ihre Verträge bis zum Ende durchhalten, meist noch Schlussüberschüsse hinzu.

Die Versicherungsvereine auf Gegenseitigkeit und deren Töchter haben relativ die höchsten Überschussbeteiligungen zugesagt. Die 30 vertretenen Gesellschaften kommen auf einen Mittelwert von 3,66 Prozent. Die Aktiengesellschaften bieten ihren Kunden 3,59 Prozent. Deutlich dahinter liegen die elf öffentlich-rechtlichen Versicherer mit 3,28 Prozent.

Gewichtet mit den Marktanteilen werden die Unterschiede noch etwas größer. Alle Versicherer kommen dann auf eine gewichtete durchschnittliche Verzinsung von 3,55 Prozent, die Aktiengesellschaften auf 3,53 Prozent, die Versicherungsvereine auf 3,66 Prozent und die öffentlich-rechtlichen Versicherer auf 3,24 Prozent.

Versicherer unterscheiden sich wieder stärker

Der niedrigste Überschussbeteiligungssatz beträgt glatte drei Prozent. 2012 lag der niedrigste Wert noch 3,3 Prozent. Auch die höchste laufende Verzinsung fiel um 0,3 Prozent, von 4,6 auf 4,3 Prozent. Die Spannbreite zwischen der höchsten und der niedrigsten Verzinsung bleibt damit stabil bei 1,3 Prozent.Das war schon einmal deutlich anders: 2003 zum Beispiel betrug der Unterschied zwischen dem großzügigsten und dem bescheidensten Versicherer volle drei Prozentpunkte. Seitdem haben die Versicherer ihre Überschussbeteiligungen deutlich angenähert, was man an der Standardabweichung ablesen kann. Betrug diese 2003 noch mehr als 0,6 Prozent, fiel sie bis 2011 auf 0,24 Prozent. Das heißt, dass sich die Versicherer untereinander kaum noch durch ihre laufenden Verzinsungen unterschieden, eine starke Tendenz zu einem brancheneinheitlichen Mittelwert war zu erkennen. Dagegen konnte man eine Zunahme der Schlussüberschüsse bei verschiedenen Gesellschaften beobachten.

Die Standardabweichung steigt jedoch seit vergangenem Jahr jedoch wieder und erreicht 2013 unter den 61 Gesellschaften, für die entsprechende Werte vorliegen, bei 0,29 Prozent.

Autor(en): Matthias Beenken