In der aktuellen Diskussion über vermeintliche und tatsächliche Fehler und Versäumnisse des Vorsorge-Vertriebs hilft es, sich grundlegende Fakten ins Gedächtnis zu rufen. Der Map-Report tut dies mit den Geburtenzahlen.

In Stellungnahmen des Verbraucherschutzes und der Politik, in Youtube-Videos und Vorträgen wird seit Jahren das Bild des Finanzhais bemüht, der Versicherungen und Geldanlagen ausschließlich zur persönlichen Provisionsbereicherung vertreibt. Dass der Bedarf für Vorsorgesparen objektiv besteht, gerät dabei ebenso in Vergessenheit wie die Tatsache, dass die große Mehrheit der zu schützenden Kunden hierfür einen externen Anstoß braucht – und damit jemanden, der ihn provisionsgetrieben aufsucht, berät und zu einem sinnvollen Abschluss führt. Wer dagegen in seiner Kanzlei wartet, bis honorarfreudige Kunden freiwillig zu ihm kommen, wartet lange – jedenfalls auf diejenigen Menschen, die Vorsorge am dringendsten brauchen, es aber nicht wissen oder wissen wollen.

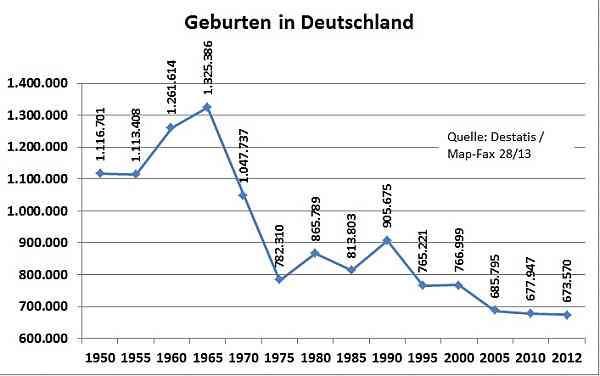

Geburtenzahl fast halbiert

Wie groß der Bedarf ist, dafür sind manche Statistiken hilfreich. Der Fachjournalist Manfred Poweleit erinnert in seinem aktuellen Map-Fax an eine Statistik, die jedem Vorsorgegespräch vorangestellt werden sollte: die Geburtenstatistik. Bis zum so genannten Pillenknick, dem Aufkommen von Antibaby-Pillen, lag die Geburtenzahl regelmäßig bei deutlich über einer Million Kinder, in Spitzenzeiten bei mehr als 1,3 Millionen im Jahr.

Mittlerweile unterschreitet die Geburtenzahl dauerhaft die 700.000er-Grenze. Und das, obwohl es ab 1. August bundesweit einen Anspruch auf Kinderbetreuung auch für Unter-Dreijährige gibt oder seit mehreren Jahren schon großzügige Familienförderung in Gestalt des Erziehungsgeldes. Anscheinend hat bisher keine Bundesregierung das „Erfolgsrezept“ gefunden, mit dem die Geburtenzahl wieder signifikant steigt.

Die Konsequenz ist für Eingeweihte klar: Auf das Umlagesystem der gesetzlichen Versicherungen rollt eine Belastungswelle zu, wenn die geburtenstarken Jahrgänge – die bis Ende der 1960er Jahre Geborenen – in den nächsten maximal zwei Jahrzehnten in den Ruhestand eintreten. Die seither fehlenden Kinder fehlen heute bereits als Eltern, das heißt der Geburtenrückgang wird fast zwangsläufig weitergehen. Gezielte Einwanderung könnte diesen Trend noch zumindest bremsen, aber auch dazu sind bisher keine überzeugenden Konzepte entwickelt und umgesetzt worden.

Viel länger arbeiten – oder viel mehr sparen

Damit ist eins klar: Ein Zurück zur abschlagsfreien Rente mit 65, garniert mit großzügigen Frühverrentungen wie bis vor etwa zehn Jahren auf breiter Front üblich und natürlich einer Wiederanhebung des Rentenniveaus in die Nähe von 70 Prozent der letzten Bezüge gibt es nicht mehr, auch wenn einige linke Politiker davon träumen. Angesichts der Geburtenzahlen grenzt das an Realitätsverweigerung.

Stattdessen wäre es dringend nötig, an realistischen Konzepten zu arbeiten, um die Beschäftigungsfähigkeit älterer Arbeitnehmer weit über das Alter 65 hinaus zu erhalten. Der Begriff Altersteilzeit sollte mit neuem Bedeutungsinhalt gefüllt werden, indem Menschen bis 70 und noch länger in Teilzeit und damit angemessen zu ihren körperlichen Möglichkeiten arbeiten können. Wer dies nicht will, so muss die Botschaft lauten, der muss heute ganz erhebliche Anteile seines Einkommens sparen statt konsumieren. Alles andere wäre die Quadratur des Renten-Kreises.

Bild: © Christian Riedel /

In Stellungnahmen des Verbraucherschutzes und der Politik, in Youtube-Videos und Vorträgen wird seit Jahren das Bild des Finanzhais bemüht, der Versicherungen und Geldanlagen ausschließlich zur persönlichen Provisionsbereicherung vertreibt. Dass der Bedarf für Vorsorgesparen objektiv besteht, gerät dabei ebenso in Vergessenheit wie die Tatsache, dass die große Mehrheit der zu schützenden Kunden hierfür einen externen Anstoß braucht – und damit jemanden, der ihn provisionsgetrieben aufsucht, berät und zu einem sinnvollen Abschluss führt. Wer dagegen in seiner Kanzlei wartet, bis honorarfreudige Kunden freiwillig zu ihm kommen, wartet lange – jedenfalls auf diejenigen Menschen, die Vorsorge am dringendsten brauchen, es aber nicht wissen oder wissen wollen.

Geburtenzahl fast halbiert

Wie groß der Bedarf ist, dafür sind manche Statistiken hilfreich. Der Fachjournalist Manfred Poweleit erinnert in seinem aktuellen Map-Fax an eine Statistik, die jedem Vorsorgegespräch vorangestellt werden sollte: die Geburtenstatistik. Bis zum so genannten Pillenknick, dem Aufkommen von Antibaby-Pillen, lag die Geburtenzahl regelmäßig bei deutlich über einer Million Kinder, in Spitzenzeiten bei mehr als 1,3 Millionen im Jahr.

Mittlerweile unterschreitet die Geburtenzahl dauerhaft die 700.000er-Grenze. Und das, obwohl es ab 1. August bundesweit einen Anspruch auf Kinderbetreuung auch für Unter-Dreijährige gibt oder seit mehreren Jahren schon großzügige Familienförderung in Gestalt des Erziehungsgeldes. Anscheinend hat bisher keine Bundesregierung das „Erfolgsrezept“ gefunden, mit dem die Geburtenzahl wieder signifikant steigt.

Die Konsequenz ist für Eingeweihte klar: Auf das Umlagesystem der gesetzlichen Versicherungen rollt eine Belastungswelle zu, wenn die geburtenstarken Jahrgänge – die bis Ende der 1960er Jahre Geborenen – in den nächsten maximal zwei Jahrzehnten in den Ruhestand eintreten. Die seither fehlenden Kinder fehlen heute bereits als Eltern, das heißt der Geburtenrückgang wird fast zwangsläufig weitergehen. Gezielte Einwanderung könnte diesen Trend noch zumindest bremsen, aber auch dazu sind bisher keine überzeugenden Konzepte entwickelt und umgesetzt worden.

Viel länger arbeiten – oder viel mehr sparen

Damit ist eins klar: Ein Zurück zur abschlagsfreien Rente mit 65, garniert mit großzügigen Frühverrentungen wie bis vor etwa zehn Jahren auf breiter Front üblich und natürlich einer Wiederanhebung des Rentenniveaus in die Nähe von 70 Prozent der letzten Bezüge gibt es nicht mehr, auch wenn einige linke Politiker davon träumen. Angesichts der Geburtenzahlen grenzt das an Realitätsverweigerung.

Stattdessen wäre es dringend nötig, an realistischen Konzepten zu arbeiten, um die Beschäftigungsfähigkeit älterer Arbeitnehmer weit über das Alter 65 hinaus zu erhalten. Der Begriff Altersteilzeit sollte mit neuem Bedeutungsinhalt gefüllt werden, indem Menschen bis 70 und noch länger in Teilzeit und damit angemessen zu ihren körperlichen Möglichkeiten arbeiten können. Wer dies nicht will, so muss die Botschaft lauten, der muss heute ganz erhebliche Anteile seines Einkommens sparen statt konsumieren. Alles andere wäre die Quadratur des Renten-Kreises.

Bild: © Christian Riedel /

Autor(en): Matthias Beenken