Die Vermittlerrichtlinie 1 hatte es noch nicht erreicht, dem Vertrieb seine Aufgabe zu verleiden. Dies übernehmen nun die Situation der Lebensversicherung sowie das beständige Weiterdrehen der Regulierungsschraube. Erfolgreiche Konzepte sind gefragt wie nie.

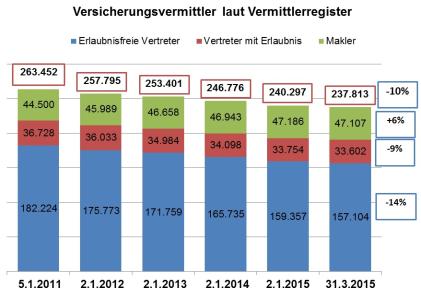

Netto jeder zehnte Versicherungsvermittler ist in knapp über vier Jahren aus dem Versicherungsvermittlerregister verschwunden. Anfang 2011, nach Ablauf aller Übergangsregelungen des Vermittlergesetzes, verzeichnete das Register noch 263.452 Vermittler. Zum Ende des ersten Quartals 2015 sind es nur noch 237.813. Der Abrieb beschleunigt sich. In den ersten drei Monaten des Jahres gingen netto 2.484 Vermittler verloren, gegenüber 2.459 im Jahr 2014 und 2.041 im Jahr 2013. Im ersten Quartal 2012 gab es sogar noch ein Wachstum um 302 Vermittler.

Der Boom der Honorarberater bleibt weiter aus

Mittlerweile nehmen nicht einmal mehr die von der Politik hochgelobten und gehätschelten Versicherungs- gleich Honorarberater mehr zu. Von Januar bis März gaben vier der ohnehin immer noch nur 288 Prototypen der – nach Verbraucherschutzmeinung – einzig unabhängigen und beste Beratungsqualität liefernden Mittelspersonen auf.

Wer glaubt, daran seien die Versicherer mit ihrem fehlenden Nettotarifangebot schuld, verkennt wohl die Realität. Es gibt bereits seit Jahrzehnten ein gutes Angebot an Direktversicherern, die keine oder jedenfalls fast keine Provisionen in ihre Produkte einkalkulieren. In den letzten Jahren haben sich zudem eine Reihe Außendienstversicherer dem Thema Nettotarif geöffnet, um keinen Trend zu verpassen und dabei zu sein, wenn der neue erfolgreiche Vertriebskanal Honorarberatung mit Hilfe der Bundesregierung durchstartet. Der Flieger verharrt jedoch am Boden.

Das tut er auch beim Bruder des Versicherungsberaters, dem Honorar-Finanzanlagenberater. Ganze 94 Berater haben sich in Erfüllung des Koalitionsvertrags der Großen Koalition, die die Honorarberatung in dieser Legislaturperiode fördern wollte, seit August 2014 ins IHK-Register verirrt. Dabei können sie noch nicht einmal das Provisionsabgabeverbot als Hemmnis ihrer Ausbreitung anklagen, wie das wenigstens die Versicherungshonorarberater theoretisch noch tun könnten. Theoretisch deshalb, weil sich an das Verbot ohnehin keiner mehr halten muss, jedenfalls nicht gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht.

Kunstwesen gaukelt Erfolg der Regulierung vor

Aber das wird möglicherweise diejenigen Tagträumer trotzdem nicht abhalten, die nun den § 34e GewO anpacken wollen. Entstehen soll der Versicherungshonorarberater, eine ambivalente Mischung zwischen echtem (Rechts-) Berater und dem wirklich unabhängigen Makler – in Abgrenzung zum courtageabhängig-unabhängigen Makler.

Wirklich unabhängig wird man dann vermutlich wie in Großbritannien werden, indem man auf dem Papier eine Honorarvereinbarung trifft und anschließend eine Verrechnung der Honorarforderung mit der Courtage des Versicherers vornimmt. Dieses Modell hat Charme, denn es macht alle glücklich: Die Bundesregierung glaubt, den Verbraucher endlich vor den gierigen Provisionsvermittlern geschützt zu haben. Für die Makler bleibt letztlich alles gleich. Und den Kunden muss man nicht mit neuen Gewohnheiten wie einer echten Honorarforderung für eine detailliert nachzuweisende Leistung irritieren. Und wenn der Makler Produktion bringt, wird der Versicherer sich kaum dagegen wehren, in diesem Spiel mitzumachen und formal Nettotarife zuzüglich Verrechnungsvereinbarung einer zufällig in Höhe einer Courtage entstanden Honorarforderung zu liefern.

Klassische Zugangswege zum Vertrieb reichen nicht mehr

Das alles hilft jedoch nicht, wenn man sich die demografische Entwicklung des Vertriebs ansieht. Klassische Zugangswege wie derjenige des Nebenberuflers, der sich schrittweise zum Hauptberufler entwickelt, sind angesichts der hohen Eingangshürden weitgehend ausgetrocknet. Die Anwerbung von Quereinsteigern, die zunächst ausgebildet werden müssen, leidet ebenfalls unter den wachsenden Anforderungen auch der zunehmend geforderten, ganzheitlichen Beratung.

Das gegenseitige Abwerben der erfolgreichsten Vertreter ist inzwischen zu teuer und fördert zudem eine Mentalität des Job-Hoppings, die nicht zu einer nachhaltigen und kontinuierlichen Personalentwicklung im Vertrieb beiträgt. Auszubildende, die gezielt im Außendienst ausgebildet wurden, verlassen diesen anschließend umgehend. Versicherungsstudierende fragen sich, warum sie in einer Agenturtätigkeit eine Perspektive und nicht einen sozialen Abstieg erkennen sollen. Und die Einkommensperspektiven, die durch die Flaute in der Lebensversicherung und die Provisionsveränderungen des Lebensversicherungsreformgesetzes leiden, verlocken ebenfalls nicht.

Wiederentdeckung des Werbeaußendienstes

Eine Gegenmaßnahme ist, dass der angestellte Werbeaußendienst vorsichtig wiederentdeckt wird. Nachdem sich in den letzten drei Jahrzehnten nach und nach bis auf wohl einen großen – und erfolgreichen – Versicherer die Branche aus diesem Vertriebsmodell zurückgezogen hat, zuletzt der ehemalige Gewerkschaftsversicherer Volksfürsorge, kommen wieder Modellversuche auf. Insbesondere Auszubildende werden über Angestelltenverträge gelockt, sich mit der Sicherheit des Angestelltenstatus im Rücken auf eine Vertriebsperspektive einzulassen. Ob das einen durchschlagenden Erfolg bringt, ist fraglich.

Der wahrscheinlich erfolgversprechendste Weg zur Stabilisierung der Vertriebskraft liegt darin, erfolgreichen Vermittlern zu helfen, sich unternehmerisch weiterzuentwickeln. Dazu gehören vor allem der Anbau von Personal und die Anpassung von Strukturen und Prozessen, um deutlich größer werdende Kundenbestände ernsthaft betreuen und weiter ausbauen zu können.

Unnötige Zusatzarbeiten und verärgerte Kunden

Ein weiterer Ansatz ist, das Outsourcen von Aufgaben vom Versicherer in die Vermittlerbetriebe zurückzudrehen. Beginnen sollte dies bei der Qualitätskontrolle, die besser beim Versicherer und nicht erst in der Agentur oder Maklerbetrieb erfolgen sollte. Wenn beispielsweise erst in der Agentur oder beim Kunden auffällt, dass die Police nicht dem Antrag entspricht und der Kundenwunsch nicht sinnvoll umgesetzt wurde, erzeugt das unnötige Zusatzarbeiten und Verärgerung beim Kunden. Auch sonst fallen in der Praxis manche Arbeiten in Vermittlerbetrieben auf, die nicht zu deren Kernkompetenzbereich gehören dürften. Allerdings setzt das auch ein tiefgehendes Verständnis der Vermittler und deren Arbeitsweise auf Seiten der Versicherer voraus.

Bildquelle: © gena96 / fotolia.com

Netto jeder zehnte Versicherungsvermittler ist in knapp über vier Jahren aus dem Versicherungsvermittlerregister verschwunden. Anfang 2011, nach Ablauf aller Übergangsregelungen des Vermittlergesetzes, verzeichnete das Register noch 263.452 Vermittler. Zum Ende des ersten Quartals 2015 sind es nur noch 237.813. Der Abrieb beschleunigt sich. In den ersten drei Monaten des Jahres gingen netto 2.484 Vermittler verloren, gegenüber 2.459 im Jahr 2014 und 2.041 im Jahr 2013. Im ersten Quartal 2012 gab es sogar noch ein Wachstum um 302 Vermittler.

Der Boom der Honorarberater bleibt weiter aus

Mittlerweile nehmen nicht einmal mehr die von der Politik hochgelobten und gehätschelten Versicherungs- gleich Honorarberater mehr zu. Von Januar bis März gaben vier der ohnehin immer noch nur 288 Prototypen der – nach Verbraucherschutzmeinung – einzig unabhängigen und beste Beratungsqualität liefernden Mittelspersonen auf.

Wer glaubt, daran seien die Versicherer mit ihrem fehlenden Nettotarifangebot schuld, verkennt wohl die Realität. Es gibt bereits seit Jahrzehnten ein gutes Angebot an Direktversicherern, die keine oder jedenfalls fast keine Provisionen in ihre Produkte einkalkulieren. In den letzten Jahren haben sich zudem eine Reihe Außendienstversicherer dem Thema Nettotarif geöffnet, um keinen Trend zu verpassen und dabei zu sein, wenn der neue erfolgreiche Vertriebskanal Honorarberatung mit Hilfe der Bundesregierung durchstartet. Der Flieger verharrt jedoch am Boden.

Das tut er auch beim Bruder des Versicherungsberaters, dem Honorar-Finanzanlagenberater. Ganze 94 Berater haben sich in Erfüllung des Koalitionsvertrags der Großen Koalition, die die Honorarberatung in dieser Legislaturperiode fördern wollte, seit August 2014 ins IHK-Register verirrt. Dabei können sie noch nicht einmal das Provisionsabgabeverbot als Hemmnis ihrer Ausbreitung anklagen, wie das wenigstens die Versicherungshonorarberater theoretisch noch tun könnten. Theoretisch deshalb, weil sich an das Verbot ohnehin keiner mehr halten muss, jedenfalls nicht gegenüber der Bundesanstalt für Finanzdienstleistungsaufsicht.

Kunstwesen gaukelt Erfolg der Regulierung vor

Aber das wird möglicherweise diejenigen Tagträumer trotzdem nicht abhalten, die nun den § 34e GewO anpacken wollen. Entstehen soll der Versicherungshonorarberater, eine ambivalente Mischung zwischen echtem (Rechts-) Berater und dem wirklich unabhängigen Makler – in Abgrenzung zum courtageabhängig-unabhängigen Makler.

Wirklich unabhängig wird man dann vermutlich wie in Großbritannien werden, indem man auf dem Papier eine Honorarvereinbarung trifft und anschließend eine Verrechnung der Honorarforderung mit der Courtage des Versicherers vornimmt. Dieses Modell hat Charme, denn es macht alle glücklich: Die Bundesregierung glaubt, den Verbraucher endlich vor den gierigen Provisionsvermittlern geschützt zu haben. Für die Makler bleibt letztlich alles gleich. Und den Kunden muss man nicht mit neuen Gewohnheiten wie einer echten Honorarforderung für eine detailliert nachzuweisende Leistung irritieren. Und wenn der Makler Produktion bringt, wird der Versicherer sich kaum dagegen wehren, in diesem Spiel mitzumachen und formal Nettotarife zuzüglich Verrechnungsvereinbarung einer zufällig in Höhe einer Courtage entstanden Honorarforderung zu liefern.

Klassische Zugangswege zum Vertrieb reichen nicht mehr

Das alles hilft jedoch nicht, wenn man sich die demografische Entwicklung des Vertriebs ansieht. Klassische Zugangswege wie derjenige des Nebenberuflers, der sich schrittweise zum Hauptberufler entwickelt, sind angesichts der hohen Eingangshürden weitgehend ausgetrocknet. Die Anwerbung von Quereinsteigern, die zunächst ausgebildet werden müssen, leidet ebenfalls unter den wachsenden Anforderungen auch der zunehmend geforderten, ganzheitlichen Beratung.

Das gegenseitige Abwerben der erfolgreichsten Vertreter ist inzwischen zu teuer und fördert zudem eine Mentalität des Job-Hoppings, die nicht zu einer nachhaltigen und kontinuierlichen Personalentwicklung im Vertrieb beiträgt. Auszubildende, die gezielt im Außendienst ausgebildet wurden, verlassen diesen anschließend umgehend. Versicherungsstudierende fragen sich, warum sie in einer Agenturtätigkeit eine Perspektive und nicht einen sozialen Abstieg erkennen sollen. Und die Einkommensperspektiven, die durch die Flaute in der Lebensversicherung und die Provisionsveränderungen des Lebensversicherungsreformgesetzes leiden, verlocken ebenfalls nicht.

Wiederentdeckung des Werbeaußendienstes

Eine Gegenmaßnahme ist, dass der angestellte Werbeaußendienst vorsichtig wiederentdeckt wird. Nachdem sich in den letzten drei Jahrzehnten nach und nach bis auf wohl einen großen – und erfolgreichen – Versicherer die Branche aus diesem Vertriebsmodell zurückgezogen hat, zuletzt der ehemalige Gewerkschaftsversicherer Volksfürsorge, kommen wieder Modellversuche auf. Insbesondere Auszubildende werden über Angestelltenverträge gelockt, sich mit der Sicherheit des Angestelltenstatus im Rücken auf eine Vertriebsperspektive einzulassen. Ob das einen durchschlagenden Erfolg bringt, ist fraglich.

Der wahrscheinlich erfolgversprechendste Weg zur Stabilisierung der Vertriebskraft liegt darin, erfolgreichen Vermittlern zu helfen, sich unternehmerisch weiterzuentwickeln. Dazu gehören vor allem der Anbau von Personal und die Anpassung von Strukturen und Prozessen, um deutlich größer werdende Kundenbestände ernsthaft betreuen und weiter ausbauen zu können.

Unnötige Zusatzarbeiten und verärgerte Kunden

Ein weiterer Ansatz ist, das Outsourcen von Aufgaben vom Versicherer in die Vermittlerbetriebe zurückzudrehen. Beginnen sollte dies bei der Qualitätskontrolle, die besser beim Versicherer und nicht erst in der Agentur oder Maklerbetrieb erfolgen sollte. Wenn beispielsweise erst in der Agentur oder beim Kunden auffällt, dass die Police nicht dem Antrag entspricht und der Kundenwunsch nicht sinnvoll umgesetzt wurde, erzeugt das unnötige Zusatzarbeiten und Verärgerung beim Kunden. Auch sonst fallen in der Praxis manche Arbeiten in Vermittlerbetrieben auf, die nicht zu deren Kernkompetenzbereich gehören dürften. Allerdings setzt das auch ein tiefgehendes Verständnis der Vermittler und deren Arbeitsweise auf Seiten der Versicherer voraus.

Bildquelle: © gena96 / fotolia.com

Autor(en): Matthias Beenken