Angesichts sinkender Renditen zweifeln selbst Brancheninsider immer mehr am Sinn der Vorsorge in Form der Rentenversicherung. Dabei ist ihr relativer Vorteil zu anderen Vorsorgeformen gerade aktuell besonders groß. Für Interessierte gibt es eine Präsentation zum Herunterladen.

Das Thema Rendite der Rentenversicherung bekommt aktuell eine übergroße Aufmerksamkeit. So ermittelte beispielsweise kürzlich das ITA Institut für Transparenz die Renditeminderung, die Lebensversicherer seit Anfang dieses Jahres bei ihren Angeboten ausweisen müssen. Danach hat eine Absenkung der Abschlusskosten zu einer spürbar geringeren Belastung der Rentenversicherungstarife geführt.

Orientierung auf Rendite führt in die Irre

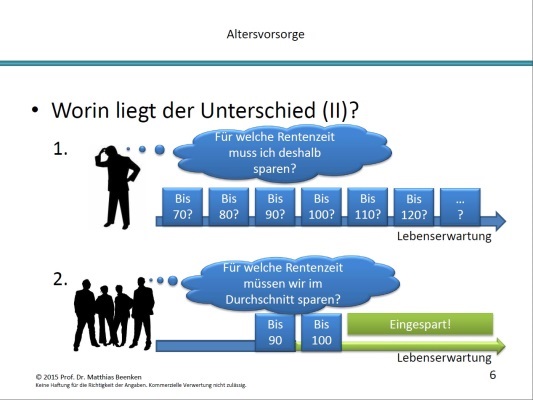

Die Renditeorientierung lenkt aber vom eigentlichen Nutzen einer Rentenversicherung ab. Dieser besteht darin, dass die kollektive Vorsorge günstiger ist als eine vergleichbare, lebenslänglich ausreichende individuelle Vorsorge.

Die kollektive Vorsorge beruht auf dem Grundprinzip, dass das gemeinschaftliche Vorsorgevermögen nur bis zu dem durchschnittlichen Alter reichen muss, dass die im Kollektiv Versicherten erreichen werden. Das kann je nach Geschlecht und zu Grunde gelegter Annahme über die Lebenserwartung der Versicherten derzeit wohl irgendwo zwischen 80 und 100 Jahren vermutet werden.

Die Altersgrenze 120 wurde längst geknackt

Dagegen müsste eine individuelle Vorsorge in jedem Fall so lange reichen, wie der einzelne Vorsorger maximal leben könnte. Und das ist lang: Laut einer Übersicht bei Wikipedia starb 1997 mit Jeanne Calment der bislang älteste Mensch, über dessen Lebensdauer gesicherte Erkenntnisse vorliegen. Die Dame wurde knapp 122,5 Jahre alt. Dabei überlebte sie unter anderem zwei Weltkriege und dürfte kaum mit heutigen Generationen vergleichbare Lebensbedingungen vorgefunden haben. Der bisher älteste Mann starb 2013 mit 116 Jahren.

Rund 2.000 Menschen sind laut dem Internetlexikon dokumentiert, die die Altersgrenze 110 Jahre erreicht haben. Langlebigkeit ist demnach kein Marketinggag der Versicherungsbranche, wie es schon einmal aus Verbraucherschutzkreisen zu hören war. Vielmehr wird in den Generationen, die aktuell im Erwerbsleben stehen, Langlebigkeit bis weit über den 100. Geburtstag hinaus sehr häufig vorkommen.

Niedrigzins überfordert den Individualsparer

Vermögen, das sich nicht verzehrt

Der Individualsparer kann deshalb nur eine Strategie verfolgen: Er muss versuchen, während seines Erwerbslebens ein Vermögen aufzubauen, das sich nicht verzehrt, sondern ausreichend Zinsen als Rente abwirft. In Niedrigzinszeiten ist das eine Aufgabe, die durchschnittliche Verdiener überfordert.

Ein einfaches Beispiel verdeutlicht die Dimensionen: Ein Erwerbstätiger beginnt mit 20 Jahren zu arbeiten und für das Alter zu sparen. Er arbeitet bis 60 Jahre, also hat er 40 Jahre Zeit für das Alter zu sparen. Wenn er anschließend mindestens bis zum Alter 120 Jahre sicher versorgt sein will, muss das Sparguthaben für weitere 60 Jahre reichen. In einer Welt ohne Zins heißt das schlicht, dass diese Person das Anderthalbfache der später gewünschten Rente in der Erwerbszeit ansparen muss. Für 1.000 Euro Rente sind das 1.500 Euro Sparbeitrag (jeweils jährlich vorschüssig).

Kollektivsparer im Vorteil

Beim kollektiven Sparen in der Rentenversicherung dagegen muss jeder Einzelne nur bis zum statistisch durchschnittlichen Alter sparen. Angenommen, dies seien 100 Jahre, so muss jeder einzelne Rentenversicherte zum Ruhestandseintritt nach dem obigen Beispiel für weitere 40 Jahre gespart haben. Mit anderen Worten, der Sparbeitrag ist gleich hoch wie die Rente. Unter dem Strich spart der Rentenversicherte damit ein Drittel dessen ein, was der Individualsparer auf Seite legen muss. Verbraucherschützer bezweifeln, dass 100 Jahre als Durchschnitt angemessen sind und halten ein geringeres Alter für richtig. Wenn das stimmen sollte, umso besser für die Rentenversicherung: Dann muss der Rentenversicherte noch weniger ansparen als der Individualsparer.

In einer Welt mit Zinsen - hier zu verstehen nach allen Kosten und Steuern - sind die Unterschiede kleiner, aber immer noch bemerkenswert hoch. Verzinst sich das Sparguthaben beispielsweise mit einem Prozent über die gesamte Zeit, dann benötigt der Individualsparer für die oben genannten 1.000 Euro Rente statt 1.500 Euro „nur“ noch 920 Euro Sparbeitrag.

Der Rentenversicherte profitiert allerdings vom Zins ebenfalls. Bei ihm sinkt der Sparbeitrag im selben Beispiel von 1.000 Euro ohne jeden Zins auf 672 Euro bei einem Prozent Zins. Das kollektive Alterssparen ist damit immer noch 248 Euro günstiger als beim Individualsparer.

Excel-Rechner und Präsentation zum Download

Die Zahlen lassen sich für unterschiedliche Beispiele mit einem nachrechnen, den das Versicherungsmagazin zum Download zur Verfügung gestellt hat.

Zusätzlich stellt Versicherungsmagazin heute eine zur Verfügung, mit der dieser Sachverhalt transparent gemacht wird. Sie zeigt auch auf, wie viel mehr Rendite ein Individualsparer schaffen müsste, um mit demselben Sparbeitrag das Ergebnis der Rentenversicherung zu erreichen. Die Präsentation steht hier zum Download bereit und kann ausschließlich für nichtkommerzielle Zwecke verwendet werden.

Bildquelle: © Zerbor/Fotolia.com

Das Thema Rendite der Rentenversicherung bekommt aktuell eine übergroße Aufmerksamkeit. So ermittelte beispielsweise kürzlich das ITA Institut für Transparenz die Renditeminderung, die Lebensversicherer seit Anfang dieses Jahres bei ihren Angeboten ausweisen müssen. Danach hat eine Absenkung der Abschlusskosten zu einer spürbar geringeren Belastung der Rentenversicherungstarife geführt.

Orientierung auf Rendite führt in die Irre

Die Renditeorientierung lenkt aber vom eigentlichen Nutzen einer Rentenversicherung ab. Dieser besteht darin, dass die kollektive Vorsorge günstiger ist als eine vergleichbare, lebenslänglich ausreichende individuelle Vorsorge.

Die kollektive Vorsorge beruht auf dem Grundprinzip, dass das gemeinschaftliche Vorsorgevermögen nur bis zu dem durchschnittlichen Alter reichen muss, dass die im Kollektiv Versicherten erreichen werden. Das kann je nach Geschlecht und zu Grunde gelegter Annahme über die Lebenserwartung der Versicherten derzeit wohl irgendwo zwischen 80 und 100 Jahren vermutet werden.

Die Altersgrenze 120 wurde längst geknackt

Dagegen müsste eine individuelle Vorsorge in jedem Fall so lange reichen, wie der einzelne Vorsorger maximal leben könnte. Und das ist lang: Laut einer Übersicht bei Wikipedia starb 1997 mit Jeanne Calment der bislang älteste Mensch, über dessen Lebensdauer gesicherte Erkenntnisse vorliegen. Die Dame wurde knapp 122,5 Jahre alt. Dabei überlebte sie unter anderem zwei Weltkriege und dürfte kaum mit heutigen Generationen vergleichbare Lebensbedingungen vorgefunden haben. Der bisher älteste Mann starb 2013 mit 116 Jahren.

Rund 2.000 Menschen sind laut dem Internetlexikon dokumentiert, die die Altersgrenze 110 Jahre erreicht haben. Langlebigkeit ist demnach kein Marketinggag der Versicherungsbranche, wie es schon einmal aus Verbraucherschutzkreisen zu hören war. Vielmehr wird in den Generationen, die aktuell im Erwerbsleben stehen, Langlebigkeit bis weit über den 100. Geburtstag hinaus sehr häufig vorkommen.

Niedrigzins überfordert den Individualsparer

Vermögen, das sich nicht verzehrt

Der Individualsparer kann deshalb nur eine Strategie verfolgen: Er muss versuchen, während seines Erwerbslebens ein Vermögen aufzubauen, das sich nicht verzehrt, sondern ausreichend Zinsen als Rente abwirft. In Niedrigzinszeiten ist das eine Aufgabe, die durchschnittliche Verdiener überfordert.

Ein einfaches Beispiel verdeutlicht die Dimensionen: Ein Erwerbstätiger beginnt mit 20 Jahren zu arbeiten und für das Alter zu sparen. Er arbeitet bis 60 Jahre, also hat er 40 Jahre Zeit für das Alter zu sparen. Wenn er anschließend mindestens bis zum Alter 120 Jahre sicher versorgt sein will, muss das Sparguthaben für weitere 60 Jahre reichen. In einer Welt ohne Zins heißt das schlicht, dass diese Person das Anderthalbfache der später gewünschten Rente in der Erwerbszeit ansparen muss. Für 1.000 Euro Rente sind das 1.500 Euro Sparbeitrag (jeweils jährlich vorschüssig).

Kollektivsparer im Vorteil

Beim kollektiven Sparen in der Rentenversicherung dagegen muss jeder Einzelne nur bis zum statistisch durchschnittlichen Alter sparen. Angenommen, dies seien 100 Jahre, so muss jeder einzelne Rentenversicherte zum Ruhestandseintritt nach dem obigen Beispiel für weitere 40 Jahre gespart haben. Mit anderen Worten, der Sparbeitrag ist gleich hoch wie die Rente. Unter dem Strich spart der Rentenversicherte damit ein Drittel dessen ein, was der Individualsparer auf Seite legen muss. Verbraucherschützer bezweifeln, dass 100 Jahre als Durchschnitt angemessen sind und halten ein geringeres Alter für richtig. Wenn das stimmen sollte, umso besser für die Rentenversicherung: Dann muss der Rentenversicherte noch weniger ansparen als der Individualsparer.

In einer Welt mit Zinsen - hier zu verstehen nach allen Kosten und Steuern - sind die Unterschiede kleiner, aber immer noch bemerkenswert hoch. Verzinst sich das Sparguthaben beispielsweise mit einem Prozent über die gesamte Zeit, dann benötigt der Individualsparer für die oben genannten 1.000 Euro Rente statt 1.500 Euro „nur“ noch 920 Euro Sparbeitrag.

Der Rentenversicherte profitiert allerdings vom Zins ebenfalls. Bei ihm sinkt der Sparbeitrag im selben Beispiel von 1.000 Euro ohne jeden Zins auf 672 Euro bei einem Prozent Zins. Das kollektive Alterssparen ist damit immer noch 248 Euro günstiger als beim Individualsparer.

Excel-Rechner und Präsentation zum Download

Die Zahlen lassen sich für unterschiedliche Beispiele mit einem nachrechnen, den das Versicherungsmagazin zum Download zur Verfügung gestellt hat.

Zusätzlich stellt Versicherungsmagazin heute eine zur Verfügung, mit der dieser Sachverhalt transparent gemacht wird. Sie zeigt auch auf, wie viel mehr Rendite ein Individualsparer schaffen müsste, um mit demselben Sparbeitrag das Ergebnis der Rentenversicherung zu erreichen. Die Präsentation steht hier zum Download bereit und kann ausschließlich für nichtkommerzielle Zwecke verwendet werden.

Bildquelle: © Zerbor/Fotolia.com

Autor(en): Matthias Beenken