Bei der Auswahl von Lebensversicherern spielt angesichts der sinkenden Zinsen eine zunehmende Rolle, wie effizient sie die Kundengelder einwerben und verwalten.

Der Vermittlerverband AfW Bundesverband Finanzdienstleistung vermeldete vor wenigen Tagen, von diversen Spitzenpolitikern Entwarnung erhalten zu haben, was ein gerüchteweise bevorstehendes Lebensversicherungsreformgesetz 2 (LVRG 2) angeht. Dies darf aber wohl nicht so verstanden werden, dass die Lebensversicherer und ihre Vermittler keine Eile an den Tag legen sollten, die für die Rentabilität von Lebensversicherern wichtigen Kostenpositionen zu prüfen und dabei wohl auch Besitzstände in Frage zu stellen.

Signale richtig interpretieren

Jedenfalls passt nicht zu der erwähnten Entwarnung, dass die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) derzeit alle Versicherer befragt, welche Vergütungen sie an ihre großen und damit wohl auch einflussreichen Vermittler zahlen. Offensichtlich bereitet sich die BaFin darauf vor, kritische Rückfragen der Politik zu den Erfolgen der Reform beantworten zu können.

Die CDU-Bundestagsabgeordnete Anja Karliczek, Berichterstatterin für das LVRG im Finanzausschuss des Deutschen Bundestags, hatte im Frühjahr angekündigt, dass die Lebensversicherer zwei Jahre Zeit für die Umsetzung des LVRG erhalten. Danach aber werde geprüft, ob der „Druck auf die Abschlusskosten“, den das Bundesfinanzministerium laut seiner Gesetzesbegründung ausüben wollte, erfolgreich war.

Kostenquoten sinken

Der aktuell vom Versicherungsjournal veröffentlichte Map-Report mit Bilanzzahlen der Lebensversicherer für das Jahr 2014 zeigt, dass hier noch ein Stück Weg zu gehen ist. Danach sind die Abschlusskosten von 4,8 auf 4,7 Prozent nur geringfügig gesunken, wobei allerdings 2014 das LVRG noch nicht wirksam geworden sein kann.

Die Verwaltungskosten sind im Marktdurchschnitt von 2,3 auf 2,2 Prozent zurückgegangen. Positiv hat sich zudem die Stornoquote entwickelt, die von 3,3 auf 3,1 Prozent gesunken ist. Dies wird gemessen am Bestand an Hauptversicherungen, es fließen sowohl Rückkäufe als auch Beitragsfreistellungen ein.

Allerdings sind auch die Rückstellungen für Beitragsrückerstattung gesunken. Im Schnitt sind sie von 11,5 auf 10,5 Prozent gefallen.

Teurer Vertrieb geht mit teurer Verwaltung einher

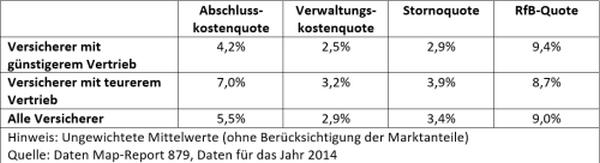

Wenn man die untersuchten 84 Lebensversicherer nach ihrer Abschlusskostenquote in ungefähr gleich große Gruppen von günstigeren und teureren Versicherer teilt, wobei die Trennmarke das Überschreiten von fünf Prozent Abschlusskostenquote darstellt, fallen 43 Versicherer in die Kategorie günstigere und 41 in diejenige teurerer Versicherer.

Die 43 günstigeren Versicherer weisen eine durchschnittliche Abschlusskostenquote von 4,2 Prozent auf, die teureren dagegen von sieben Prozent. Diese und die weiteren genannten Durchschnitte sind ungewichtet, das heißt nicht mit Marktanteilen der vertretenen Versicherern gewichtet. Zu den Abschlusskosten gehören alle Abschlusskosten eines Versicherers, sowohl die Vermittlervergütungen als auch Kosten des Versicherers selbst für Vertrieb, Marketing und Antragsprüfung. Deshalb müssen die höheren Abschlusskosten nicht zwingend ab höheren Vermittlervergütungen liegen, aber in der Tendenz dürfte dies schon eine Rolle spielen.

Bemerkenswert ist, dass auch die andere, vom Versicherer direkt beeinflussbare Kostengröße Verwaltungskosten unterschiedlich hoch ausfällt. Die günstigeren Versicherer kommen mit 2,5 Prozent, die teureren mit 3,2 Prozent der Beiträge aus. Wie andere Analysen zeigen, treiben vor allem komplexe Multikanalvertriebe bei vielen Versicherern sowohl die Abschluss- als auch die Verwaltungskosten in die Höhe. Ausnahmen bestätigen auch hier die Regel.

Storno treibt die Kosten

Aufmerksamkeit erfordert auch die Stornoquote. Es besteht ein direkter Zusammenhang zwischen der Höhe des Bestandsstornos und derjenigen der Abschluss- und der Verwaltungskosten. Günstigere Versicherer weisen eine Bestandsstornoquote von 2,9 Prozent, die teureren von 3,9 Prozent auf.

Nicht ganz so deutlich, aber dennoch auch plausibel erscheint, dass die günstigeren Versicherer ihren Kunden mehr gutschreiben können, was die RfB-Quote (Aufwendungen für Beitragsrückerstattungen in Prozent der verdienten Bruttobeiträge) anzeigt. Diese beträgt durchschnittlich 9,4 Prozent bei den günstigeren, 8,7 Prozent bei den teureren Versicherern.

Bildquelle: © 3D-Designs / fotolia.com

Der Vermittlerverband AfW Bundesverband Finanzdienstleistung vermeldete vor wenigen Tagen, von diversen Spitzenpolitikern Entwarnung erhalten zu haben, was ein gerüchteweise bevorstehendes Lebensversicherungsreformgesetz 2 (LVRG 2) angeht. Dies darf aber wohl nicht so verstanden werden, dass die Lebensversicherer und ihre Vermittler keine Eile an den Tag legen sollten, die für die Rentabilität von Lebensversicherern wichtigen Kostenpositionen zu prüfen und dabei wohl auch Besitzstände in Frage zu stellen.

Signale richtig interpretieren

Jedenfalls passt nicht zu der erwähnten Entwarnung, dass die Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) derzeit alle Versicherer befragt, welche Vergütungen sie an ihre großen und damit wohl auch einflussreichen Vermittler zahlen. Offensichtlich bereitet sich die BaFin darauf vor, kritische Rückfragen der Politik zu den Erfolgen der Reform beantworten zu können.

Die CDU-Bundestagsabgeordnete Anja Karliczek, Berichterstatterin für das LVRG im Finanzausschuss des Deutschen Bundestags, hatte im Frühjahr angekündigt, dass die Lebensversicherer zwei Jahre Zeit für die Umsetzung des LVRG erhalten. Danach aber werde geprüft, ob der „Druck auf die Abschlusskosten“, den das Bundesfinanzministerium laut seiner Gesetzesbegründung ausüben wollte, erfolgreich war.

Kostenquoten sinken

Der aktuell vom Versicherungsjournal veröffentlichte Map-Report mit Bilanzzahlen der Lebensversicherer für das Jahr 2014 zeigt, dass hier noch ein Stück Weg zu gehen ist. Danach sind die Abschlusskosten von 4,8 auf 4,7 Prozent nur geringfügig gesunken, wobei allerdings 2014 das LVRG noch nicht wirksam geworden sein kann.

Die Verwaltungskosten sind im Marktdurchschnitt von 2,3 auf 2,2 Prozent zurückgegangen. Positiv hat sich zudem die Stornoquote entwickelt, die von 3,3 auf 3,1 Prozent gesunken ist. Dies wird gemessen am Bestand an Hauptversicherungen, es fließen sowohl Rückkäufe als auch Beitragsfreistellungen ein.

Allerdings sind auch die Rückstellungen für Beitragsrückerstattung gesunken. Im Schnitt sind sie von 11,5 auf 10,5 Prozent gefallen.

Teurer Vertrieb geht mit teurer Verwaltung einher

Wenn man die untersuchten 84 Lebensversicherer nach ihrer Abschlusskostenquote in ungefähr gleich große Gruppen von günstigeren und teureren Versicherer teilt, wobei die Trennmarke das Überschreiten von fünf Prozent Abschlusskostenquote darstellt, fallen 43 Versicherer in die Kategorie günstigere und 41 in diejenige teurerer Versicherer.

Die 43 günstigeren Versicherer weisen eine durchschnittliche Abschlusskostenquote von 4,2 Prozent auf, die teureren dagegen von sieben Prozent. Diese und die weiteren genannten Durchschnitte sind ungewichtet, das heißt nicht mit Marktanteilen der vertretenen Versicherern gewichtet. Zu den Abschlusskosten gehören alle Abschlusskosten eines Versicherers, sowohl die Vermittlervergütungen als auch Kosten des Versicherers selbst für Vertrieb, Marketing und Antragsprüfung. Deshalb müssen die höheren Abschlusskosten nicht zwingend ab höheren Vermittlervergütungen liegen, aber in der Tendenz dürfte dies schon eine Rolle spielen.

Bemerkenswert ist, dass auch die andere, vom Versicherer direkt beeinflussbare Kostengröße Verwaltungskosten unterschiedlich hoch ausfällt. Die günstigeren Versicherer kommen mit 2,5 Prozent, die teureren mit 3,2 Prozent der Beiträge aus. Wie andere Analysen zeigen, treiben vor allem komplexe Multikanalvertriebe bei vielen Versicherern sowohl die Abschluss- als auch die Verwaltungskosten in die Höhe. Ausnahmen bestätigen auch hier die Regel.

Storno treibt die Kosten

Aufmerksamkeit erfordert auch die Stornoquote. Es besteht ein direkter Zusammenhang zwischen der Höhe des Bestandsstornos und derjenigen der Abschluss- und der Verwaltungskosten. Günstigere Versicherer weisen eine Bestandsstornoquote von 2,9 Prozent, die teureren von 3,9 Prozent auf.

Nicht ganz so deutlich, aber dennoch auch plausibel erscheint, dass die günstigeren Versicherer ihren Kunden mehr gutschreiben können, was die RfB-Quote (Aufwendungen für Beitragsrückerstattungen in Prozent der verdienten Bruttobeiträge) anzeigt. Diese beträgt durchschnittlich 9,4 Prozent bei den günstigeren, 8,7 Prozent bei den teureren Versicherern.

Bildquelle: © 3D-Designs / fotolia.com

Autor(en): Matthias Beenken