Die deutschen Versicherungsunternehmen haben der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) neben den Daten zum Jahresanfang („Day 1 Reporting“) erstmals auch die vierteljährliche quantitative Berichterstattung nach Solvency II geliefert. Der Bafin liegen somit die ersten Erkenntnisse aus dem Berichtswesen zu Solvency II vor. Ein Ergebnis: (Nur) drei Versicherer schwächeln.

Zu Day 1 zeigten lediglich drei Unternehmen eine Unterdeckung der Solvabilitätskapitalanforderung (SCR, Solvency Capital Requirement) auf. Die Bafin steht laut eigenen Angaben mit diesen Unternehmen in engem Kontakt und hätten bereits Maßnahmen zur Bereinigung der Bedeckungssituation ergriffen. Alle Unternehmen seien dabei ihrer Verpflichtung, die Berichtsformulare vollständig und termingerecht vorzulegen, nachgekommen.

Nachfolgend einige Details aus dem Reporting:

Das SCR berücksichtigt alle quantifizierbaren Risiken, denen ein Versicherer ausgesetzt ist. Im aktuellen Marktumfeld stellen Schwankungen an den Kapitalmärkten die bedeutendste Teilrisikoart dar. An zweiter Stelle stehen die versicherungstechnischen Risiken.

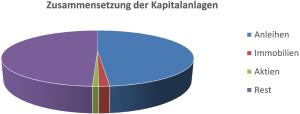

Bei Betrachtung der Anlageklassen entfällt auch unter Solvency II (SII) weiterhin der größte Teil auf Anleihen (siehe Grafik oben). Direkt gehaltene Aktien und Immobilien nehmen nur einen sehr geringen Anteil am Marktwert der gesamten Kapitalanlagen von rund 1,8 Billionen Euro zum SII-Start ein.

Die Bedeckungsquoten

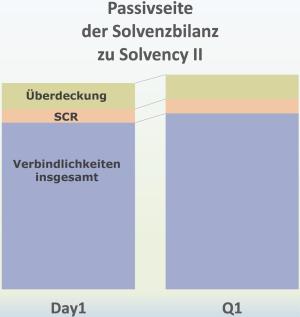

Die Höhe der anrechnungsfähigen Eigenmittel betrug zu Day 1 rund 410 Milliarden Euro (Q1: rund. 401 Milliarden Euro). Diese bedecken das SCR in Höhe von rund 134 Milliarden Euro (Q1: rund 143 Milliarden Euro). Der in der Abbildung Passivseite (siehe unten) dargestellte Bereich oberhalb des SCR zeigt die reine Überdeckung. Die mittlere Bedeckungsquote der Branche sank von rund 305 % zum Stichtag 1. Januar 2016 auf rund 280 % im ersten Quartal.

Bei dem bisherigen Aufsichtssystem Solvabilität I (S I) waren aufgrund der Buchwertbetrachtung die Auswirkungen von Schwankungen an den Kapitalmärkten auf die Bedeckungsquoten relativ gering. Unter dem neuen Aufsichtssystem S II werden die Schwankungen aus der marktkonsistenten Bewertung der Verbindlichkeiten und der Vermögenswerte nun auch in der Risikomessung sichtbar.

Wert übersteigt die Mindestanforderung des SCR

Die zur Bedeckung des SCR anrechnungsfähigen Eigenmittel werden in verschiedene Qualitätsklassen eingestuft (Tier 1 bis Tier 3). Deutlich mehr als 90 % der anrechnungsfähigen Eigenmittel sind von höchster Qualität (Tier 1). Für Day 1 sind über 370 Milliarden Euro in Tier 1 eingestuft. Dieser Wert übersteigt die Mindestanforderung von 50 % des SCR (das entspräche rund 67 Milliarden Euro) deutlich.

Ein weiteres Grundprinzip von Solvency II ist die korrekte Identifizierung, Messung und Steuerung von Risiken der Unternehmen. Stellt ein Unternehmen fest, dass sein individuelles Risiko nicht angemessen reflektiert wird, gibt es mehrstufige Individualisierungsmöglichkeiten, die die Aufsicht im Vorfeld genehmigen muss.

Zunächst können Versicherer die Standardformel durch Nutzung unternehmensspezifischer Parameter anpassen. Diese Parameter wirken sich nur auf Teile der Standardformel aus. Weichen auch andere Teile der Standardformel vom individuellen Risikoprofil des Unternehmens ab, so lassen sich diese Aspekte durch ein internes Partialmodell behandeln.

Bafin ist mit ersten Zahlen der Versicherer zufrieden

Zum Start von Solvency II wenden im deutschen Markt 15 Versicherer ein volles internes Modell und 17 ein internes Partialmodell an. Sieben Unternehmen setzen unternehmensspezifische Parameter ein.

Dr. Frank Grund, Exekutivdirektor der Versicherungsaufsicht, ist zufrieden mit den ersten Ergebnissen und glaubt: „Die Branche ist erfolgreich im neuen Regime angekommen.“ Die Bafin will im August Einblicke in die spartenspezifischen Erkenntnisse aus dem neuen Reporting liefern.

Textquelle: Bafin; Bildquelle: © Bafin

Zu Day 1 zeigten lediglich drei Unternehmen eine Unterdeckung der Solvabilitätskapitalanforderung (SCR, Solvency Capital Requirement) auf. Die Bafin steht laut eigenen Angaben mit diesen Unternehmen in engem Kontakt und hätten bereits Maßnahmen zur Bereinigung der Bedeckungssituation ergriffen. Alle Unternehmen seien dabei ihrer Verpflichtung, die Berichtsformulare vollständig und termingerecht vorzulegen, nachgekommen.

Nachfolgend einige Details aus dem Reporting:

Das SCR berücksichtigt alle quantifizierbaren Risiken, denen ein Versicherer ausgesetzt ist. Im aktuellen Marktumfeld stellen Schwankungen an den Kapitalmärkten die bedeutendste Teilrisikoart dar. An zweiter Stelle stehen die versicherungstechnischen Risiken.

Bei Betrachtung der Anlageklassen entfällt auch unter Solvency II (SII) weiterhin der größte Teil auf Anleihen (siehe Grafik oben). Direkt gehaltene Aktien und Immobilien nehmen nur einen sehr geringen Anteil am Marktwert der gesamten Kapitalanlagen von rund 1,8 Billionen Euro zum SII-Start ein.

Die Bedeckungsquoten

Die Höhe der anrechnungsfähigen Eigenmittel betrug zu Day 1 rund 410 Milliarden Euro (Q1: rund. 401 Milliarden Euro). Diese bedecken das SCR in Höhe von rund 134 Milliarden Euro (Q1: rund 143 Milliarden Euro). Der in der Abbildung Passivseite (siehe unten) dargestellte Bereich oberhalb des SCR zeigt die reine Überdeckung. Die mittlere Bedeckungsquote der Branche sank von rund 305 % zum Stichtag 1. Januar 2016 auf rund 280 % im ersten Quartal.

Bei dem bisherigen Aufsichtssystem Solvabilität I (S I) waren aufgrund der Buchwertbetrachtung die Auswirkungen von Schwankungen an den Kapitalmärkten auf die Bedeckungsquoten relativ gering. Unter dem neuen Aufsichtssystem S II werden die Schwankungen aus der marktkonsistenten Bewertung der Verbindlichkeiten und der Vermögenswerte nun auch in der Risikomessung sichtbar.

Wert übersteigt die Mindestanforderung des SCR

Die zur Bedeckung des SCR anrechnungsfähigen Eigenmittel werden in verschiedene Qualitätsklassen eingestuft (Tier 1 bis Tier 3). Deutlich mehr als 90 % der anrechnungsfähigen Eigenmittel sind von höchster Qualität (Tier 1). Für Day 1 sind über 370 Milliarden Euro in Tier 1 eingestuft. Dieser Wert übersteigt die Mindestanforderung von 50 % des SCR (das entspräche rund 67 Milliarden Euro) deutlich.

Ein weiteres Grundprinzip von Solvency II ist die korrekte Identifizierung, Messung und Steuerung von Risiken der Unternehmen. Stellt ein Unternehmen fest, dass sein individuelles Risiko nicht angemessen reflektiert wird, gibt es mehrstufige Individualisierungsmöglichkeiten, die die Aufsicht im Vorfeld genehmigen muss.

Zunächst können Versicherer die Standardformel durch Nutzung unternehmensspezifischer Parameter anpassen. Diese Parameter wirken sich nur auf Teile der Standardformel aus. Weichen auch andere Teile der Standardformel vom individuellen Risikoprofil des Unternehmens ab, so lassen sich diese Aspekte durch ein internes Partialmodell behandeln.

Bafin ist mit ersten Zahlen der Versicherer zufrieden

Zum Start von Solvency II wenden im deutschen Markt 15 Versicherer ein volles internes Modell und 17 ein internes Partialmodell an. Sieben Unternehmen setzen unternehmensspezifische Parameter ein.

Dr. Frank Grund, Exekutivdirektor der Versicherungsaufsicht, ist zufrieden mit den ersten Ergebnissen und glaubt: „Die Branche ist erfolgreich im neuen Regime angekommen.“ Die Bafin will im August Einblicke in die spartenspezifischen Erkenntnisse aus dem neuen Reporting liefern.

Textquelle: Bafin; Bildquelle: © Bafin

Autor(en): versicherungsmagazin.de