Betriebsmodell

1. Begriff

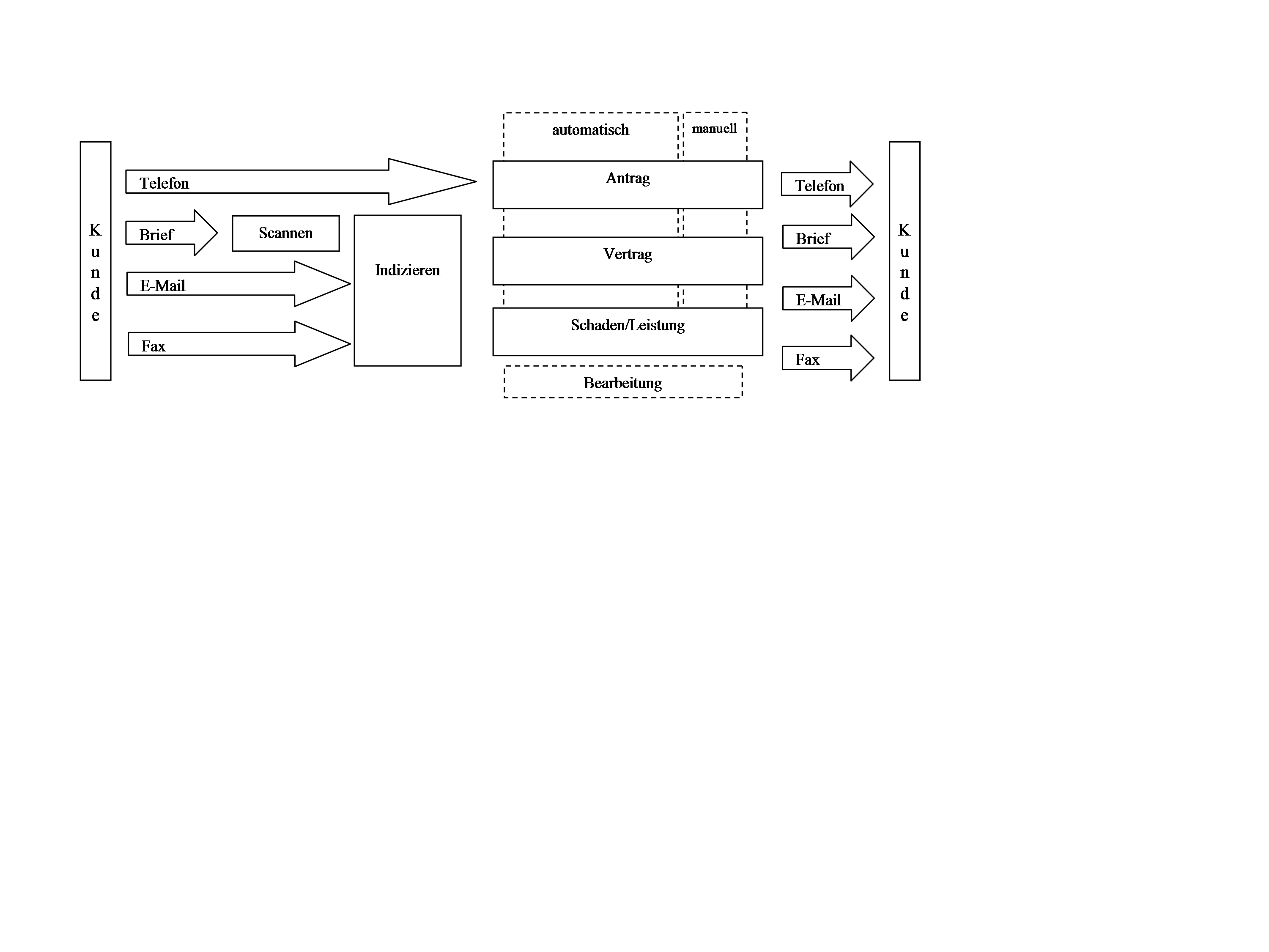

Das Betriebsmodell, auch „Operations-Modell“ oder (engl.) „Operations Model“ genannt, beschreibt in groben Strukturen die für den Prozess der Leistungserstellung gewählte Aufbau- und Ablauforganisation. Es kann sich entweder auf Kernprozesse des Betriebs beschränken (engere Definition), z.B. im Versicherungsunternehmen auf die klassischen Prozesse Antrag, Vertrag und Schaden/Leistung, oder alle Geschäftsprozesse eines Unternehmens inkl. den Vertrieb und die Querschnittsfunktionen umfassen (weitere Definition).

Abb.: Schematische Darstellung der Ablauforganisation eines Betriebsmodells, Fokus: Kommunikationswege zum Kunden.

2. Merkmale

Bestandteile des Betriebsmodells sind die Geschäftsprozesse bzw. die Ablauforganisation, die wesentlichen Organisationseinheiten, die eingesetzten Ressourcen und die Beziehungen zwischen den einzelnen Elementen untereinander.

Die Darstellung eines Betriebsmodells kann um zusätzliche Aspekte erweitert werden, z.B. die Standorte der Leistungserbringung (zentrales Betriebsmodell vs. dezentrales Betriebsmodell), die den Prozessen zugeordnete IT-Unterstützung (z.B. elektronisches Dokumentenmanagement) und die verwendeten Kommunikationsmedien (Telefon, Brief, Fax, Mail).

Zentrales Merkmal des Betriebsmodells ist i.d.R. die Betrachtung der Geschäftsprozesse vom Eingang eines Kundenanliegens bis zur Rückmeldung des Prozessergebnisses an den Kunden.

Implizit verfügt jedes Unternehmen über ein Betriebsmodell. Die explizite Darstellung und Analyse des Betriebsmodells dienen der Optimierung von Abläufen, der Verbesserung der Qualität von Prozessergebnissen und der Reduzierung von Kosten der Leistungserbringung.

3. Abgrenzung vom Geschäftsmodell

Das Betriebsmodell ist vom Geschäftsmodell zu unterscheiden. Während sich das Betriebsmodell auf die Darstellung und Analyse der organisatorischen Beziehungen im Betrieb konzentriert, beschreibt das Geschäftsmodell die gesamte Wertschöpfung des Unternehmens oder eines Teilbereichs, also insbesondere auch die Gestaltung des Vertriebswegemix oder die Produktstrategie.

4. Vorgehen zur Darstellung und Analyse eines Betriebsmodells

Grundlage für die Darstellung eines Betriebsmodells ist die Erhebung der Ist-Prozesse, Organisationseinheiten und Ressourcen sowie deren Beziehungen untereinander. Die Detailtiefe der Erhebung orientiert sich an den mit der Darstellung des Betriebsmodells verfolgten Zielen (Beispiele unter Punkt 5).

Auf der Grundlage der Ist-Beschreibung kann eine Optimierung der Organisation z.B. unter Zuhilfenahme interner oder externer Benchmarks vorgenommen werden. Daraus folgt die Darstellung eines Ziel-Betriebsmodells. Die Veränderung der Organisation vom Ist- zum Ziel-Betriebsmodell kann je nach Umfang und den hierfür erforderlichen Vorbereitungen (Bereitstellung der IT-Unterstützung, Schulung der beteiligten Mitarbeiter, Verhandlungen von Betriebsänderungen mit dem Betriebsrat) zwischen wenigen Monaten und mehreren Jahren in Anspruch nehmen.

Verantwortlich für die Entwicklung und Anpassung des Betriebsmodells ist meist der Bereich Betriebsorganisation, der dabei eng mit den operativen Bereichen und den Prozessverantwortlichen zusammenarbeitet.

5. Aktuelle Entwicklungen in den Betriebsmodellen der Versicherungswirtschaft

Mit der Deregulierung der Versicherungsmärkte im Jahr 1994 hat die Wettbewerbsintensität in der Versicherungswirtschaft deutlich zugenommen. Dies bringt für die Versicherungsunternehmen eine Reihe von Herausforderungen mit sich, denen sie u.a. durch die Optimierung ihres Betriebsmodells begegnen:

– Erhöhung der Kundenzufriedenheit

- Verbesserung der Beratungsqualität

- Reduzierung von Fehlern bei der Bearbeitung von Kundenanliegen

- Fallabschließende Bearbeitung von Kundenanliegen durch den ersten Bearbeiter

- Verbesserung der telefonischen Erreichbarkeit des Kundenservices/der Verwaltung für Kunden und Vertriebspartner

- Bereitstellung von jederzeit verfügbaren Vertrags- und Geschäftsvorfallinformationen in Self-Service-Prozessen via Internet

- Reduzierung von Durchlauf- und Bearbeitungszeiten

– Senkung der Verwaltungskosten

- Eliminierung unnötiger Prozessschritte

- Automatisierung von Prozessen (Dunkelverarbeitung)

- Standardisierung von Prozessen als Teil der Komplexitätsreduzierung

- Vereinfachung von Prozessen (Prozessoptimierung) zur Verkürzung von Bearbeitungszeiten und zur Reduzierung des Schulungsbedarfs

– Optimierung der Prozessteuerung

- Transparenz und Auskunftsfähigkeit über den aktuellen Bearbeitungsstand und -ort eines Kundenanliegens

- Detaillierte Erhebung von Kennzahlen zu Prozessqualität und Kosten

- Internes und/oder externes Benchmarking von Prozesskennzahlen

Gleichzeitig haben sich durch die Weiterentwicklung der Technik z.B. im elektronischen Dokumentenmanagement oder in der Telefonie neue Optimierungsmöglichkeiten ergeben. Viele Versicherungsunternehmen haben dies zum Anlass genommen, nicht mehr nur einzelne (Teil‑)Prozesse isoliert zu optimieren (Prozessoptimierung), sondern ihr gesamtes Betriebsmodell auf den Prüfstand zu stellen. Als Trends sind hierbei zu beobachten:

– die vollständige Ablösung papierbasierter Prozesse durch elektronisches Dokumentenmanagement,

– das zunehmende Angebot von Self-Service-Prozessen über das Internet,

– die Zentralisierung von Aufgaben, die in der Vergangenheit in dezentralen Geschäftsstellen bearbeitet wurden, an einem oder wenigen Standorten,

– die Flexibilisierung der Verteilung von Arbeitsgut auf verschiedene Bearbeitungseinheiten je nach Arbeitsmenge und verfügbarer Kapazität (statt aufgrund fest vorgegebener Bearbeitungsgebiete) mittels Work Flow Management,

– die Reduzierung der – in der Vergangenheit meist spartenorientierten – Spezialisierung in der Sachbearbeitung zugunsten spartenübergreifend arbeitender Kundenservice-Einheiten (spartenübergreifende Bearbeitung),

– die konsequente Trennung der Bearbeitung standardisierbarer Massenvorgänge mit Fokus auf die Produktivitätssteigerung einerseits von individuell zu bearbeitenden komplexen Vorgängen, bei denen es auf die Optimierung des versicherungstechnischen Ergebnisses im Underwriting oder der Schaden‑/Leistungsbearbeitung ankommt, andererseits.

Autor(en): Dr. Torsten Oletzky