Insurance Linked Securities

1. Begriff und Historie

Mit Hilfe von Insurance Linked Securities werden Versicherungsrisiken als festverzinsliche Wertpapiere verbrieft (Securitization), auf den Kapitalmarkt übertragen und dort gehandelt. Versicherungstechnische Risikoereignisse werden also auf diese Weise mit den Zahlungsströmen eines Wertpapiers verbunden. Kapazitätsengpässe auf den (Rück‑)Versicherungsmärkten für Elementarschadenrisiken, besonders für Spitzenrisiken, förderten die Entwicklung solcher Risikotransfers über internationale Kapitalmärkte. Besonders bekannt sind die sog. Cat Bonds, die zu Beginn der 1990er-Jahre in den USA zur Überwindung von Kapazitätsengpässen für Katastrophendeckungen strukturiert wurden. Heute sind sie die gängigste Form von Insurance Linked Securities im Naturkatastrophen-Bereich, aber auch für Extremmortalität.

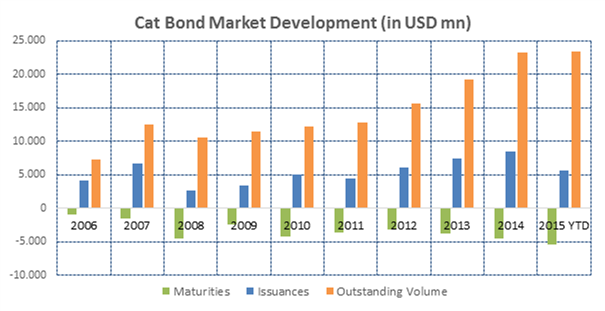

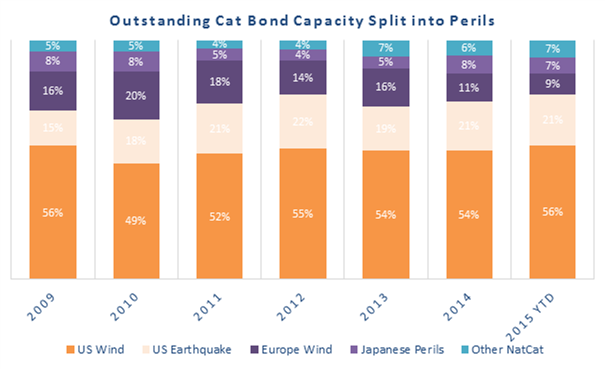

Einen Überblick zur Marktentwicklung von Cat Bonds im Naturgefahren-Bereich geben die Abbildungen 1 und 2.

Abb. 1: Entwicklung des Cat-Bonds-Markts von 2006 bis 2015 YTD (in mn USD), Quelle: Munich Re.

Abb. 2: Verteilung der ausstehenden Cat-Bonds-Kapazitäten auf die Ausgabejahre und gedeckten Gefahren 2009-2015 YTD, Quelle: Munich Re.

2. Allgemeine Methodik

Je nach Ausgestaltung der Insurance Linked Securities variieren die Modalitäten zur Rückzahlung des eingezahlten Kapitals und/oder zur Zinszahlung.(Die Verzinsung liegt üblicherweise erheblich über der Verzinsung einer risikofreien Anlage, und ist z.B. wie folgt festgelegt: LIBOR (London Interbank Offered Rate) als Zinssatz für Tagesgeld im Interbankenhandel am Finanzplatz London oder MMF-Zins (Money Market Fund) plus x % Spread als Prämie für das vordefinierte Versicherungsrisiko) In Abhängigkeit von bestimmten definierten Risikoereignissen können demnach die Kapitalrückzahlung (Principal at Risk) und/oder die Zahlung des Coupons (Coupons at Risk) vollständig oder teilweise entfallen bzw. gestaffelt werden.

Die Emission von Insurance Linked Securities erfordert grundsätzlich die Definition der zugrunde liegenden Risikoereignisse bzw. geeigneter Bezugsgrößen, die Festlegung der Konditionen und die Erstellung eines Emissionsprospekts. Die Konditionen umfassen die Haftungsform (Zinsen und/oder Kapitalhaftung), die Risikoart (z.B. Elementarschadenrisiken, Sterblichkeitsrisiken, Kreditrisiken), die Risikobezugsgröße (Einzelrisiko, Einzelbranche, Portfolio als Ereignisdeckung, den Deckungsumfang (Einmal- oder Mehrfachdeckung), die Laufzeit (fest oder mit Verlängerung der Restlaufzeit in Abhängigkeit von einem Trigger-Ereignis), die Auszahlungsform (gesamt oder skaliert) und schließlich die Trigger-Optionen. Der Trigger, also das deckungsauslösende Ereignis, kann

- ein bestimmter Originalschaden des Emittenten (Indemnity Trigger),

- ein branchenweiter Schadenindex (Index- bzw. Marktschaden-Trigger) oder

- eine durch technische Parameter bestimmte Größe sein (parametrischer Trigger).

3. Marktteilnehmer/Strukturierung/Erfolgsfaktoren

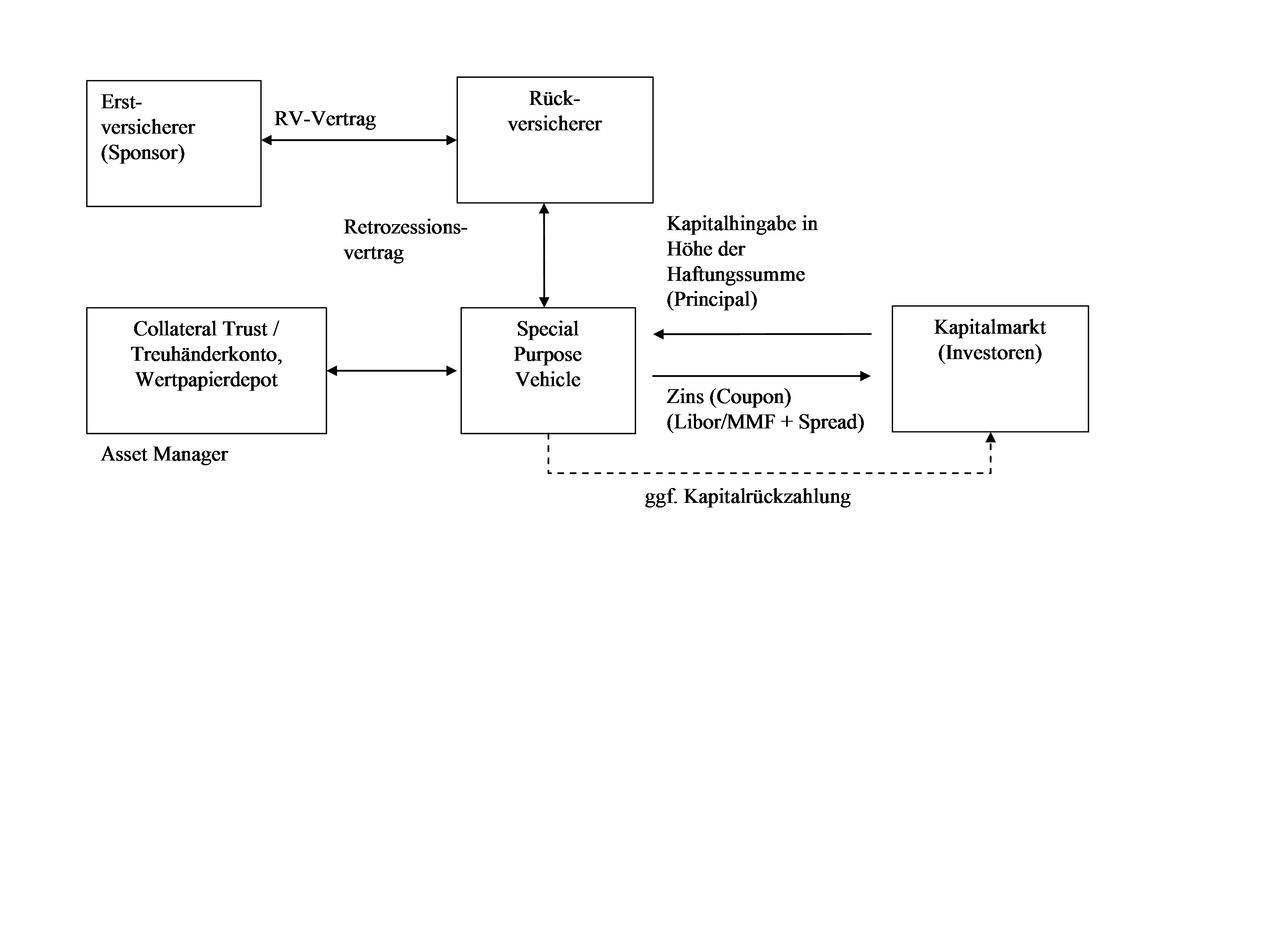

Ausgangspunkt einer Insurance-Linked-Security-Transaktion ist der sog. Sponsor, meist ein Erstversicherer, der als ursprünglicher Risikoträger mit Hilfe einer Securitization sein Risiko auf den Kapitalmarkt übertragen möchte. Oft wird dabei noch ein Rückversicherer als Fronter bzw. Transformer zwischengeschaltet. Als Investoren treten Asset Manager, Pensionsfonds, Banken, Investment- bzw. Hedgefonds sowie dedizierte ILS-Fonds, aber auch Erst- bzw. Rückversicherer auf. Für eine erfolgreiche Platzierung von Insurance Linked Securities am Kapitalmarkt kommen oft Banken, (Rück‑)Versicherungsmakler und auch Rückversicherer mit entsprechender Lizenz als Placement Agents zum Zuge, oder sie geben Unterstützung, um Zugang zu einem möglichst weiten Investorenkreis zu bekommen. Um aus Sicht der Investoren eine objektive Risikobewertung von Insurance Linked Securities zu gewährleisten, sind Modellierungsagenturen (z.B. AIR, EQECAT, RMS) einzuschalten. Ratingagenturen prüfen die rechtliche Konstruktion und bewerten durch ihr Rating ein ggf. existierendes Ausfallrisiko („Rated Cat Bond“).

Abbildung 3 zeigt beispielhaft eine typische Transaktionsstruktur auf.

Abb. 3: Beispielhafte Darstellung der Struktur einer Insurance-Linked-Security-Transaktion, Quelle: Munich Re.

4. Beispiele

Je nach Einsatzgebiet (Nicht-Leben oder Leben) können sich die Zielsetzungen für den Einsatz von Insurance Linked Securities unterscheiden: Im Nicht-Leben-Bereich werden Insurance Linked Securities mit eher mittelfristigen Laufzeiten (i.d.R. drei bis vier Jahre) insbesondere für Zwecke des Risikomanagements eingesetzt, dabei v.a. zur Absicherung gegen Spitzenrisiken aus Elementarschadenpotenzialen. Im Leben-Bereich erfolgt der Einsatz von Insurance Linked Securities zur Unterstützung des Kapital- bzw. Liquiditätsmanagements, und es werden Cat Bonds zur Absicherung gegen Sterblichkeitsrisiken emittiert. Ihre Laufzeit ist eher langfristig ausgelegt. Folgende Risikogruppen bzw. -kategorien lassen sich unterscheiden:

a) Elementarschadenrisiken: Absicherungen von Spitzenrisiken, insbesondere aus dem Naturgefahren-Bereich, in Form von Cat Bonds repräsentieren den größten Anteil an Insurance Linked Securities. Cat Bonds werden bereits seit Mitte der 1990er-Jahre an den Kapitalmärkten emittiert.

b) Haftpflichtrisiken (Juli 2005: erster Casualty Cat Bond für Haftpflichtrisiken),

c) Kreditrisiken (Januar 2006: erster Cat Bond für Kreditversicherungsrisiken),

d) Sterblichkeitsrisiken (April 2005: erster Mortality Cat Bond für das Risiko überdurchschnittlich hoher Sterblichkeit (Übersterblichkeit),

e) Langlebigkeitsrisiken (Gegenteil der Übersterblichkeit): bisher gab es noch keine Longevity-Bond-Emissionen, jedoch einige SWAPS (Tausch von erwarteter gegen tatsächliche Sterblichkeit).

5. Ziele aus Sponsorensicht

Die Art der transferierten Risiken ist von der Motivation des Sponsors aus Risiko- bzw. Kapitalmanagement-Perspektive abhängig. Kapazitätsengpässe im traditionellen Rückversicherungsmarkt sowie eine gewünschte Diversifikation hinsichtlich des Kreditrisikos aus der Rückversicherung sind die Hauptmotive für die Nutzung des Kapitalmarkts via Risikoverbriefungen. Aufgrund der vollständigen Kollateralisierung des Deckungsvolumens ermöglichen Insurance Linked Securities auch eine erstklassige Bonität für die Rückversicherung und Retrozession von Extremschadenszenarien. Ebenso sind durch die mehrjährigen Laufzeiten der Anleihen Kapazitäts- und Preisgarantien über mehrere Jahre erreichbar. Ferner kann der Wunsch nach Deckung neuartiger Risiken, z.B. einer Extremsterblichkeit durch das Pandemierisiko, eine mögliche Zielsetzung sein. Im Rahmen des Kapitalmanagements fördern Asset-Verbriefungen, z.B. die Verbriefung von zukünftigen Gewinnen aus einem Lebensversicherungsbestand (Value-in-Force-Verbriefung), die Liquidität und stärken das Eigenkapital des Sponsors.

6. Ziele aus Investorensicht

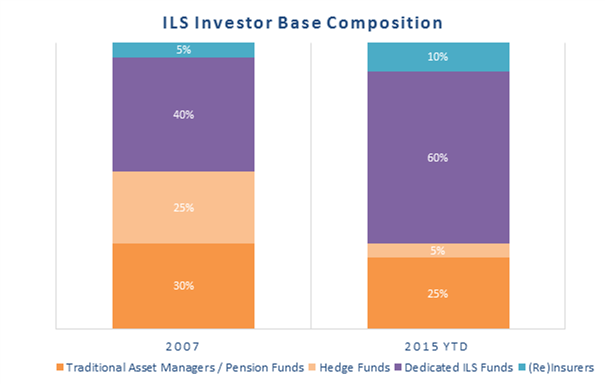

Die gezielte Investition in Risiken von Versicherern bietet den Investoren die Möglichkeit, ihr Portfolio durch eine unkorrelierte Anlageklasse zu diversifizieren und damit zu optimieren. Als alternative Anlageform bieten Insurance Linked Securities zudem meist attraktive Renditen. Da im derzeitigen Niedrigzinsumfeld Insurance Linked Securities einen signifikanten Renditevorteil gegenüber Unternehmensanleihen mit vergleichbarem Ausfallrisiko bieten, treten Pensionsfonds zunehmend als Anleger in diesem Markt auf. Diese investieren entweder direkt in Insurance Linked Securities oder über dedizierte ILS-Fonds, die aufgrund ihrer Spezialisierung auf Versicherungsrisiken derzeit den größten Teil der investorenseitigen Nachfrage steuern.

Abb. 4: Veränderung in der Investorenzusammensetzung 2007 vs. 2015 YTD

Quelle: Munich Re.

7. Problemstellungen

Neben der Glaubwürdigkeit der Sponsoren (z.B. hinsichtlich der Schadenregulierung bei indemnity-basierten Triggern) hat die Kenntnis des zugrunde liegenden (Risiko‑) Modells eine große Bedeutung für die Akzeptanz von Insurance Linked Securities auf der Investorenseite. Eine besondere Rolle spielt hierbei die Bestimmung des Deckung auslösenden Ereignisses (Trigger). Bei allen nicht rein indemnity-basierten Triggern (z.B. parametrischer Trigger) tritt das sog. Basisrisiko (vereinbarte bedingte Zahlungen sind nicht vollständig mit dem abzusichernden Risiko korreliert) auf. Beispielsweise wird bei einem Erdbeben ein Cat Bond nicht getriggert, wenn der zugrunde liegende Richterskala-Wert nicht erreicht wird. Der Emittent (Sponsor) erleidet jedoch durch das Erdbeben einen Schaden. Genauso gibt es im umgekehrten Fall auch eine „Basischance“.

Die Herausforderung in der Strukturierung liegt demnach häufig in der Gestaltung eines möglichst einfachen, transparenten und indexierbaren Triggers, der genügend Objektivierbarkeit für die Investoren bietet und das Basisrisiko für die Sponsoren auf ein annehmbares Niveau begrenzt.

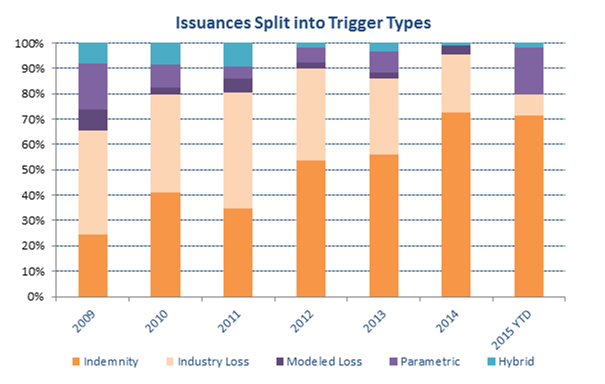

Aufgrund der hohen Bedeutung von dedizierten ILS-Fonds als Abnehmer von Versicherungsrisiken am Kapitalmarkt sind Anleihen mit Indemnity Trigger in zunehmenden Maße zu günstigen Konditionen platzierbar, zumal die Manager dieser Fonds häufig über Rückversicherungsexpertise verfügen und damit in der Lage sind, die zugrunde liegenden Versicherungsportefeuilles zu bewerten.

Abb. 5: Aufteilung der ILS-Neuemissionen nach verwendetem Trigger

Quelle: Munich Re

8. Entwicklungstendenzen

Kapazitätsverknappungen auf den traditionellen Rückversicherungsmärkten insbesondere hinsichtlich wetterbedingter Naturkatastrophen können auch in Zukunft den Bedarf an Insurance Linked Securities treiben. Neue Risiken, z.B. im Zusammenhang mit der demografischen Entwicklung, wie das Langlebigkeitsrisiko durch eine Überalterung der Bevölkerung oder auch ein mögliches Pandemierisiko, werden neue Ansatzpunkte für den Verbriefungsmarkt bieten. Hohe Anforderungen an die Risikoselektion, -modellierung und -überprüfung durch Modellierungs- bzw. Ratingagenturen sowie die juristische Dokumentation führen zu relativ hohen Transaktionskosten. Voraussichtlich werden allerdings der Wettbewerb und zunehmende Erfahrungen der Marktteilnehmer in der Strukturierung zu abnehmenden Transaktionskosten führen. Die weit wichtigere Kostenkomponente, die an die Investoren zu zahlende Risikoprämie (Spread), bewegt sich gegenwärtig auf tiefem Niveau und liegt für Spitzengefahren, wie US-Hurrikan, nicht mehr signifikant über dem Preisniveau im traditionellen Rückversicherungsmarkt (Stand Q3 2015). Ausschlaggebend hierfür ist der hohe Kapitalzufluss in diesen Markt durch Pensionsfonds seit der Finanzkrise 2008 und im Zuge des Niedrigzinsumfelds. Das Emissionsvolumen hat im Zuge dessen ein hohes Wachstum verzeichnen können. Die Einführung neuer Aufsichtsregimes, wie Solvency II, könnte die Nachfrage für Verbriefungen weiter erhöhen. In jüngster Zeit wächst die administrativ einfachere „Collateralized Reinsurance“ dynamischer als der ILS-Markt.

Für die Fortentwicklung des Verbriefungsmarkts sind folgende Aspekte wesentlich:

- Welche Datenqualität liegt der Verbriefung zugrunde? Gibt es einen objektivierbaren Trigger, und ist das Basisrisiko annehmbar?

- Welche Würdigung erhalten Verbriefungsaktionen durch die Aufsicht bzw. die Ratingagenturen?

- Ist eine ausreichende Liquidität auf dem Markt, auch auf dem Sekundärmarkt, vorhanden? Anleger suchen nach diversifizierenden Alternativen.

- Ist die Komplexität vertragsrechtlich, handelsrechtlich (Abbildung im Jahresabschluss) und steuerlich durch eine enge Zusammenarbeit verschiedenster Disziplinen zu überwinden?

- Wird eine zunehmende Standardisierung die Transaktionsdokumentation vereinfachen?

- Werden Anleger nach einer größeren Naturkatastrophe, die zu mehreren Ausfällen von Insurance Linked Securities führen könnte, diesen Markt weiterhin mit Kapazität unterstützen?

Literatur: Albertini L./Barrieu, P., The Handbook of Insurance Linked Securities, Wiltshire 2009; Albrecht, P./Schradin, H. R., Alternativer Risikotransfer: Verbriefung von Versicherungsrisiken, in: Albrecht, P. (Hrsg.), Mannheimer Manuskripte zu Risikotheorie, Portfolio Management und Versicherungswirtschaft, Nr. 106, Mannheim 1998; Anders, S., Insurance-Linked Securities – Eine Analyse der Einsatzmöglichkeiten als Finanzierungsinstrumente für Sach- und Lebensversicherungsunternehmen, Wiesbaden 2005; Munich Re (Hrsg.), ILS Market Review (quartalsweise), www.munichre.com.; Neuthor, L., Intermediation in Reinsurance Markets, Karlsruhe 2013; Pensa, P., Cat Bonds, in: WWZ Discussion Papers & WWZ Working Papers, Universität Basel, Basel 2004; Pfister, G., Zur Versicherungsfähigkeit von Katastrophenrisiken, in: Arbeitsbericht/Akademie für Technikfolgenabschätzung in Baden-Württemberg, Nr. 232, Stuttgart 2004.

Autor(en): Dr. rer. pol. Ludger Arnoldussen, Dr. oec. publ. Laila Neuthor