Derzeit wird ein Paket an Gesetzesänderungen beraten, um die Sondersituation bei Bewertungsreserven aus festverzinslichen Wertpapieren neu zu regeln. Dabei soll das Paket durch Einschnitte bei den Abschlusskosten für Verbraucher schmackhafter gemacht werden, darunter wird wohl auch eine Verlängerung der Stornohaftungszeit diskutiert. Das hätte fatale Folgen.

Die Zahl der Versicherungsvermittler ist neuesten Zahlen zum 31. März 2014 zufolge wieder gesunken, auf jetzt 244.317 ins Vermittlerregister Eingetragenen. Das sind gegenüber dem Jahresende 2013 insgesamt ein Prozent oder 2.459 Eingetragene weniger.

Vermittlerbestand schrumpft kontinuierlich seit über drei Jahren

Das Minus geht auf das Konto der erlaubnisfreien gebundenen Vertreter (-2.344) und der Vertreter mit Erlaubnis (-242), während Makler (+84), produktakzessorische Vermittler (+34) und Berater (+9) leicht zulegten. Wenn auch das Vermittlerregister kein vollständiges Bild aller Arten von Versicherungsvermittlern liefert, so zeigt sich doch im längerfristigen Vergleich ein spürbarer Wandel im Vermittlermarkt. Seit dem bisherigen Höchststand der Registrierten Anfang 2011 ist deren Anzahl um gut 19.000 oder 6,3 Prozent geschrumpft.

Dieser Trend könnte sich bald deutlich beschleunigen. Denn das zur Zeit, Medienberichten zufolge, im Bundesfinanzministerium vorbereitete Paket zur Änderung der Beteiligung der Versicherten an den Bewertungsreserven bei Auszahlung des Rückkaufswerts oder der Ablaufleistung sieht bisherigen Informationen zufolge auch deutliche Einschnitte bei den Vermittlervergütungen vor. Dazu zählen eine Deckelung der Promillesätze wie auch anscheinend eine Verlängerung der Stornohaftzeiten, während derer ein Vermittler die vorab erhaltene Abschlussprovision anteilig wieder zurückzahlen muss, wenn der Vertrag frühzeitig wieder gekündigt wird.

Momentan sieht das VVG zum Schutz der Interessen der Frühstornierenden vor, dass die gesamten Abschlusskosten einschließlich der Provisionen nur über die ersten fünf Jahre verteilt abgezogen werden dürfen. Parallel ist seit 1.April 2012 im VAG die Pflicht der Versicherer verankert, mit ihren Vermittlern eine analoge Rückzahlung anteiliger Abschlussprovisionen zu vereinbaren.

Bei schwankenden Einnahmen teure Stornofolgen

Sollte diese Frist nun auf zehn Jahre angehoben werden, kann dies fatale Folgen haben. Das Problem liegt darin, dass Vermittler oft deutlich schwankende Einnahmen und dementsprechend sehr unterschiedliche Spitzensteuersätze zu zahlen haben. Das kann dazu führen, dass zugeflossene Abschlussprovisionen hoch besteuert werden, bei einer Rückforderung in einem ertragsschwachen Jahr aber keine adäquate Steuerrückerstattung geltend gemacht werden kann.

Folgendes Beispiel soll dies illustrieren, bei dem zu Vereinfachungsgründen nur die Einkommensteuer eines Einzelkaufmanns betrachtet wird. Die Gewerbesteuer und die steuerliche Situation bei Kapitalgesellschaften bleiben hier unberücksichtigt, was aber an der Grundaussage wenig ändert.

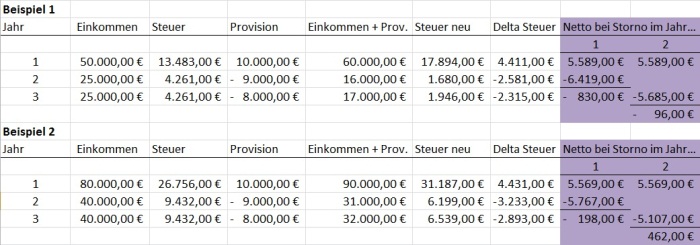

830 Euro für ein Jahr Vertragsbesitz bezahlt

Angenommen ein Vermittler hat im Jahr 1 grundsätzlich einen Gewinn aus Gewerbebetrieb von 50.000 Euro erzielt. Durch Vermittlung eines großen Lebensversicherungsvertrags kommen 10.000 Euro Abschlussprovision hinzu. Diese zusätzlichen 10.000 Euro werden mit 4.411 Euro Einkommensteuer belastet (Einkommensteuer und Solidaritätszuschlag, keine Kirchensteuer, Alleinstehender, Quelle: Bundesministerium der Finanzen, bmf-steuerrechner.de).

Das bedeutet, dass sich der Vermittler im Jahr 1 über netto 5.589 Euro mehr freuen kann. Wird nun aber bei zehnjähriger Stornohaftzeit der Vertrag nach einem Jahr gekündigt, hat er 9.000 Euro Abschlussprovision zurückzubezahlen. Dies führt allerdings auch zu einer Steuerersparnis.

Wenn nun aber das Jahr der Stornierung ein ohnehin ertragsschwaches Jahr beispielsweise mit nur 25.000 Euro Gewinn aus Gewerbebetrieb ist, führt der Abzug der 9.000 Euro Stornoprovision nur zu einer Steuerersparnis von 2.581 Euro. Mit anderen Worten, der Vermittler wird im Stornojahr mit netto 6.419 Euro belastet – unter dem Strich hat er damit für die Kundengewinnung, Kundenberatung, Produktauswahl, Antragsaufnahme, ein Jahr erfolgreiches Bestehen des Vertrages, diverse Verwaltungsvorgänge für den Kunden 830 Euro verloren.

Etwas besser kommen höher verdienende Vermittler davon. Hat unter denselben oben genannten Bedingungen ein Vermittler im Abschlussjahr 80.000 Euro zu versteuerndes Einkommen plus die Abschlussprovision, im Stornojahr aber nur die Hälfte oder 40.000 Euro abzüglich der Stornoprovision, beträgt der Verlust netto noch 198 Euro. Bei einer Stornierung nach zwei Jahren hätte der Vermittler unter gleichen Bedingungen erstmals 462 Euro verdient – für zwei Jahre Vertragsbesitz und alle sonstigen genannten Mühen, die für die Vertragsgewinnung und -einrichtung aufzubringen waren.

Druck in Richtung alternativer Vergütungen

Eine zehnjährige Stornohaftungszeit ist auch sonst kaufmännisch überaus bedenklich, wird doch hier ein existenzgefährdendes Potenzial an drohenden Verbindlichkeiten geschaffen. Sollte eine solche gesetzliche Vorgabe kommen, ist jedenfalls unter kaufmännischen Gesichtspunkten eine vollständige Neukalkulation des Vergütungssystems mit zeitbefristet oder vertragslebenslänglich laufenden Vergütungen sinnvoll.

Alle Ansätze reduzieren aber den Anreiz deutlich, überhaupt erst einmal Kunden zu gewinnen und entsprechend umfangreiche Bemühungen anzustellen, die vorfinanziert werden müssen.

Aus diesem Grund ist es verständlich, dass aus der Versicherungswirtschaft derzeit eher Signale in Richtung einer Ablehnung eines solchen Pakets zu vernehmen sind. Die Generali beispielsweise hat sich öffentlich so positioniert, dass sie lieber auf die Neuregelung der Bewertungsreserven verzichten als die Provisionen in dieser Art umgestalten möchte

Die Zahl der Versicherungsvermittler ist neuesten Zahlen zum 31. März 2014 zufolge wieder gesunken, auf jetzt 244.317 ins Vermittlerregister Eingetragenen. Das sind gegenüber dem Jahresende 2013 insgesamt ein Prozent oder 2.459 Eingetragene weniger.

Vermittlerbestand schrumpft kontinuierlich seit über drei Jahren

Das Minus geht auf das Konto der erlaubnisfreien gebundenen Vertreter (-2.344) und der Vertreter mit Erlaubnis (-242), während Makler (+84), produktakzessorische Vermittler (+34) und Berater (+9) leicht zulegten. Wenn auch das Vermittlerregister kein vollständiges Bild aller Arten von Versicherungsvermittlern liefert, so zeigt sich doch im längerfristigen Vergleich ein spürbarer Wandel im Vermittlermarkt. Seit dem bisherigen Höchststand der Registrierten Anfang 2011 ist deren Anzahl um gut 19.000 oder 6,3 Prozent geschrumpft.

Dieser Trend könnte sich bald deutlich beschleunigen. Denn das zur Zeit, Medienberichten zufolge, im Bundesfinanzministerium vorbereitete Paket zur Änderung der Beteiligung der Versicherten an den Bewertungsreserven bei Auszahlung des Rückkaufswerts oder der Ablaufleistung sieht bisherigen Informationen zufolge auch deutliche Einschnitte bei den Vermittlervergütungen vor. Dazu zählen eine Deckelung der Promillesätze wie auch anscheinend eine Verlängerung der Stornohaftzeiten, während derer ein Vermittler die vorab erhaltene Abschlussprovision anteilig wieder zurückzahlen muss, wenn der Vertrag frühzeitig wieder gekündigt wird.

Momentan sieht das VVG zum Schutz der Interessen der Frühstornierenden vor, dass die gesamten Abschlusskosten einschließlich der Provisionen nur über die ersten fünf Jahre verteilt abgezogen werden dürfen. Parallel ist seit 1.April 2012 im VAG die Pflicht der Versicherer verankert, mit ihren Vermittlern eine analoge Rückzahlung anteiliger Abschlussprovisionen zu vereinbaren.

Bei schwankenden Einnahmen teure Stornofolgen

Sollte diese Frist nun auf zehn Jahre angehoben werden, kann dies fatale Folgen haben. Das Problem liegt darin, dass Vermittler oft deutlich schwankende Einnahmen und dementsprechend sehr unterschiedliche Spitzensteuersätze zu zahlen haben. Das kann dazu führen, dass zugeflossene Abschlussprovisionen hoch besteuert werden, bei einer Rückforderung in einem ertragsschwachen Jahr aber keine adäquate Steuerrückerstattung geltend gemacht werden kann.

Folgendes Beispiel soll dies illustrieren, bei dem zu Vereinfachungsgründen nur die Einkommensteuer eines Einzelkaufmanns betrachtet wird. Die Gewerbesteuer und die steuerliche Situation bei Kapitalgesellschaften bleiben hier unberücksichtigt, was aber an der Grundaussage wenig ändert.

830 Euro für ein Jahr Vertragsbesitz bezahlt

Angenommen ein Vermittler hat im Jahr 1 grundsätzlich einen Gewinn aus Gewerbebetrieb von 50.000 Euro erzielt. Durch Vermittlung eines großen Lebensversicherungsvertrags kommen 10.000 Euro Abschlussprovision hinzu. Diese zusätzlichen 10.000 Euro werden mit 4.411 Euro Einkommensteuer belastet (Einkommensteuer und Solidaritätszuschlag, keine Kirchensteuer, Alleinstehender, Quelle: Bundesministerium der Finanzen, bmf-steuerrechner.de).

Das bedeutet, dass sich der Vermittler im Jahr 1 über netto 5.589 Euro mehr freuen kann. Wird nun aber bei zehnjähriger Stornohaftzeit der Vertrag nach einem Jahr gekündigt, hat er 9.000 Euro Abschlussprovision zurückzubezahlen. Dies führt allerdings auch zu einer Steuerersparnis.

Wenn nun aber das Jahr der Stornierung ein ohnehin ertragsschwaches Jahr beispielsweise mit nur 25.000 Euro Gewinn aus Gewerbebetrieb ist, führt der Abzug der 9.000 Euro Stornoprovision nur zu einer Steuerersparnis von 2.581 Euro. Mit anderen Worten, der Vermittler wird im Stornojahr mit netto 6.419 Euro belastet – unter dem Strich hat er damit für die Kundengewinnung, Kundenberatung, Produktauswahl, Antragsaufnahme, ein Jahr erfolgreiches Bestehen des Vertrages, diverse Verwaltungsvorgänge für den Kunden 830 Euro verloren.

Etwas besser kommen höher verdienende Vermittler davon. Hat unter denselben oben genannten Bedingungen ein Vermittler im Abschlussjahr 80.000 Euro zu versteuerndes Einkommen plus die Abschlussprovision, im Stornojahr aber nur die Hälfte oder 40.000 Euro abzüglich der Stornoprovision, beträgt der Verlust netto noch 198 Euro. Bei einer Stornierung nach zwei Jahren hätte der Vermittler unter gleichen Bedingungen erstmals 462 Euro verdient – für zwei Jahre Vertragsbesitz und alle sonstigen genannten Mühen, die für die Vertragsgewinnung und -einrichtung aufzubringen waren.

Druck in Richtung alternativer Vergütungen

Eine zehnjährige Stornohaftungszeit ist auch sonst kaufmännisch überaus bedenklich, wird doch hier ein existenzgefährdendes Potenzial an drohenden Verbindlichkeiten geschaffen. Sollte eine solche gesetzliche Vorgabe kommen, ist jedenfalls unter kaufmännischen Gesichtspunkten eine vollständige Neukalkulation des Vergütungssystems mit zeitbefristet oder vertragslebenslänglich laufenden Vergütungen sinnvoll.

Alle Ansätze reduzieren aber den Anreiz deutlich, überhaupt erst einmal Kunden zu gewinnen und entsprechend umfangreiche Bemühungen anzustellen, die vorfinanziert werden müssen.

Aus diesem Grund ist es verständlich, dass aus der Versicherungswirtschaft derzeit eher Signale in Richtung einer Ablehnung eines solchen Pakets zu vernehmen sind. Die Generali beispielsweise hat sich öffentlich so positioniert, dass sie lieber auf die Neuregelung der Bewertungsreserven verzichten als die Provisionen in dieser Art umgestalten möchte

Autor(en): Matthias Beenken