Die Delegierten der Jahreshauptversammlung des BVK beschlossen einstimmig, dass sie am bisherigen Provisionssystem festhalten wollen. Gleichzeitig warfen sie der Politik vor, als provisionsgetrieben diffamiert zu werden. Der Berufsstand trage keine Verantwortung für die Finanz- und Wirtschaftskrise und müsse deshalb nicht durch Honorarberater ersetzt werden.

Außerdem beschlossen die Standesvertreter der selbstständigen Versicherungsvermittler, einen Verein "Ehrbare Versicherungskaufleute" zu gründen. Damit wird die Initiative des Bundesverbands Deutscher Versicherungskaufleute (BVK) fortgesetzt, durch öffentliches Bekenntnis zu zehn unternehmerischen Tugenden eine Selbstreinigung des Versicherungsvertriebs zu erreichen. Denn dass es "schwarze Schafe" gibt, das räumte auch das BVK-Präsidium ausdrücklich ein. Diese seien allerdings vor allem unter den Strukturvertrieben zu suchen, hieß es weiter.Allerdings bekennen sich bislang nur knapp 3.000 Vermittler zu den Tugenden der Ehrbaren Versicherungskaufleute. Das sind nicht einmal ein Drittel der BVK-Mitglieder oder anders gerechnet nur gut ein Prozent aller registrierten Versicherungsvermittler. Denn es sind ausdrücklich auch Nichtmitglieder aufgefordert, sich an der Initiative zu beteiligen.

Politik kann nicht nur zusehen

In einer Diskussionsrunde mit dem CDU-Bundestagsabgeordneten und Justiziar der CDU/CSU-Bundestagsfraktion Michael Grosse-Brömer warfen BVK-Delegierte der Politik vor, den Berufsstand als "provisionsgetriebenen Verkauf" zu diffamieren. BVK-Präsident Michael H. Heinz forderte, "jetzt ist Schluss, wir haben genug Verbraucherschutz".

Auch die mitdiskutierenden Vertriebsvorstände Dr. Ralf Kantak und Falko Struve sahen keinen Grund für weitere Regulierungen der Branche, insbesondere nicht für eine Förderung der Honorarberatung. Diese löse keine Probleme, vor allem nicht diejenigen von Normalkunden, die dringend Vorsorge benötigen. Darin waren sich Versicherungs- und Vermittlervertreter einig. Allerdings mussten sich die Versicherer Kritik für den „ordnungspolitischen Sündenfall“ anhören, dass sie ohne Abstimmung mit der Vermittlerschaft in Berlin die Provisionsdeckelung beantragt hätten, statt selbst gegen überzogene Provisionsvereinbarungen und wirkungslos kurze Stornohaftungszeiten vorzugehen.

Grosse-Brömer sprach sich zwar gegen überbordende Bürokratie und für mehr Selbstbestimmung aus. Gleichzeitig warb er aber auch für Verständnis, dass die Politik den Vertriebsskandalen nicht tatenlos zusehen kann, sondern handeln muss. Allein der öffentliche Druck über die Medien gebiete, sich mit den Vorwürfen auseinanderzusetzen. Die Branche forderte er auf, eigene Vorschläge zu unterbreiten, wie solche Skandale vermieden werden können.

Brauchen Vermittler die Abschlussprovision?

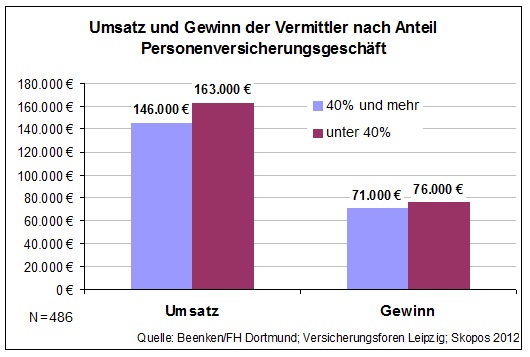

Das traditionelle Vergütungssystem wurde dagegen nicht in Frage gestellt. Insbesondere die vom früheren Versicherungsmathematiker Zillmer mitbegründete Tradition der einmaligen Abschlussprovision in den Personenversicherungszweigen wurde nicht kritisch hinterfragt. Vielmehr hält der BVK die Abschlussprovision für notwendig, unter anderem um Existenzgründungen finanzierbar zu machen.Tatsächlich zeigt die Analyse einer aktuellen Umfrage unter knapp 500 Vermittlern, dass die Abschlussprovision möglicherweise überbewertet wird. Vor allem Makler und Mehrfachvertreter weisen hohe Anteile am gesamten Vermittlungsgeschäft von 40 Prozent und mehr in den Personenversicherungen auf, seltener dagegen Ausschließlichkeitsvertreter. Viele Makler haben aber ihre Existenz nicht als Makler, sondern vorher als Ausschließlichkeitsvertreter gegründet, einer anderen Untersuchung der Charta AG zufolge immerhin mehr als vier von zehn Maklern. Es ist auch kaum zu empfehlen, ohne jede Branchenerfahrung direkt in die Maklertätigkeit zu starten.

Vermittlerbetriebe mit hohen Personenversicherungs- und damit mit hohen Einmalprovisionsanteilen müssten höhere Umsätze einbringen und mehr Gewinn abwerfen, wenn die Aussagen zur wirtschaftlichen Notwendigkeit stimmen. Das Gegenteil ist der Fall. Der Umsatz der Personenversicherungs-starken Vermittler liegt mit 146.000 Euro um 17.000 Euro unter demjenigen der Sachversicherungs-starken Vermittler. Und auch der Gewinn liegt mit 71.000 Euro um 5.000 Euro unter dem Durchschnitt der Sach-Vermittler.

Signale an die Politik fehlen

Zusammenfassend wackelt damit die These doch sehr, dass die einmalige Abschlussprovision wirtschaftlich für Vermittlerbetriebe notwendig ist. Die Zahlen sprechen eher dafür, dass die überwiegend laufende Vergütung, wie sie traditionell in der Schadenversicherung gezahlt wird, zu einer höheren Wirtschaftlichkeit des Vermittlerbetriebs führt.Existenzgründungshilfen können auch auf anderem Weg bereitgestellt werden. Und wenn Vermittlerbetriebe insgesamt lukrativer würden, wären vielleicht sogar die Banken wieder bereit, Existenzgründungen zu unterstützen. Dafür müsste aber verlässlich dauerhaft Geld verdient werden statt nur bei (unsicherem) Abschluss.

Außerdem wäre ein Verzicht auf eine ausschließliche Vorabvergütung in der Lebens- und in der Krankenversicherung ein wichtiges Signal an die Politik, dass die Vorwürfe falscher Anreize ernst genommen werden. Dies würde verstanden werden, denn die Skandale der Vergangenheit wie MEG AG oder rund 20 Jahre zuvor Schmidt-Tobler/Zantop drehten sich gerade um die Vergütung für Lebens- und Krankenversicherungen. Doch ein solches Signal hat der Abgeordnete Grosse-Brömer bisher wohl vergeblich eingefordert.

Außerdem beschlossen die Standesvertreter der selbstständigen Versicherungsvermittler, einen Verein "Ehrbare Versicherungskaufleute" zu gründen. Damit wird die Initiative des Bundesverbands Deutscher Versicherungskaufleute (BVK) fortgesetzt, durch öffentliches Bekenntnis zu zehn unternehmerischen Tugenden eine Selbstreinigung des Versicherungsvertriebs zu erreichen. Denn dass es "schwarze Schafe" gibt, das räumte auch das BVK-Präsidium ausdrücklich ein. Diese seien allerdings vor allem unter den Strukturvertrieben zu suchen, hieß es weiter.Allerdings bekennen sich bislang nur knapp 3.000 Vermittler zu den Tugenden der Ehrbaren Versicherungskaufleute. Das sind nicht einmal ein Drittel der BVK-Mitglieder oder anders gerechnet nur gut ein Prozent aller registrierten Versicherungsvermittler. Denn es sind ausdrücklich auch Nichtmitglieder aufgefordert, sich an der Initiative zu beteiligen.

Politik kann nicht nur zusehen

In einer Diskussionsrunde mit dem CDU-Bundestagsabgeordneten und Justiziar der CDU/CSU-Bundestagsfraktion Michael Grosse-Brömer warfen BVK-Delegierte der Politik vor, den Berufsstand als "provisionsgetriebenen Verkauf" zu diffamieren. BVK-Präsident Michael H. Heinz forderte, "jetzt ist Schluss, wir haben genug Verbraucherschutz".

Auch die mitdiskutierenden Vertriebsvorstände Dr. Ralf Kantak und Falko Struve sahen keinen Grund für weitere Regulierungen der Branche, insbesondere nicht für eine Förderung der Honorarberatung. Diese löse keine Probleme, vor allem nicht diejenigen von Normalkunden, die dringend Vorsorge benötigen. Darin waren sich Versicherungs- und Vermittlervertreter einig. Allerdings mussten sich die Versicherer Kritik für den „ordnungspolitischen Sündenfall“ anhören, dass sie ohne Abstimmung mit der Vermittlerschaft in Berlin die Provisionsdeckelung beantragt hätten, statt selbst gegen überzogene Provisionsvereinbarungen und wirkungslos kurze Stornohaftungszeiten vorzugehen.

Grosse-Brömer sprach sich zwar gegen überbordende Bürokratie und für mehr Selbstbestimmung aus. Gleichzeitig warb er aber auch für Verständnis, dass die Politik den Vertriebsskandalen nicht tatenlos zusehen kann, sondern handeln muss. Allein der öffentliche Druck über die Medien gebiete, sich mit den Vorwürfen auseinanderzusetzen. Die Branche forderte er auf, eigene Vorschläge zu unterbreiten, wie solche Skandale vermieden werden können.

Brauchen Vermittler die Abschlussprovision?

Das traditionelle Vergütungssystem wurde dagegen nicht in Frage gestellt. Insbesondere die vom früheren Versicherungsmathematiker Zillmer mitbegründete Tradition der einmaligen Abschlussprovision in den Personenversicherungszweigen wurde nicht kritisch hinterfragt. Vielmehr hält der BVK die Abschlussprovision für notwendig, unter anderem um Existenzgründungen finanzierbar zu machen.Tatsächlich zeigt die Analyse einer aktuellen Umfrage unter knapp 500 Vermittlern, dass die Abschlussprovision möglicherweise überbewertet wird. Vor allem Makler und Mehrfachvertreter weisen hohe Anteile am gesamten Vermittlungsgeschäft von 40 Prozent und mehr in den Personenversicherungen auf, seltener dagegen Ausschließlichkeitsvertreter. Viele Makler haben aber ihre Existenz nicht als Makler, sondern vorher als Ausschließlichkeitsvertreter gegründet, einer anderen Untersuchung der Charta AG zufolge immerhin mehr als vier von zehn Maklern. Es ist auch kaum zu empfehlen, ohne jede Branchenerfahrung direkt in die Maklertätigkeit zu starten.

Vermittlerbetriebe mit hohen Personenversicherungs- und damit mit hohen Einmalprovisionsanteilen müssten höhere Umsätze einbringen und mehr Gewinn abwerfen, wenn die Aussagen zur wirtschaftlichen Notwendigkeit stimmen. Das Gegenteil ist der Fall. Der Umsatz der Personenversicherungs-starken Vermittler liegt mit 146.000 Euro um 17.000 Euro unter demjenigen der Sachversicherungs-starken Vermittler. Und auch der Gewinn liegt mit 71.000 Euro um 5.000 Euro unter dem Durchschnitt der Sach-Vermittler.

Signale an die Politik fehlen

Zusammenfassend wackelt damit die These doch sehr, dass die einmalige Abschlussprovision wirtschaftlich für Vermittlerbetriebe notwendig ist. Die Zahlen sprechen eher dafür, dass die überwiegend laufende Vergütung, wie sie traditionell in der Schadenversicherung gezahlt wird, zu einer höheren Wirtschaftlichkeit des Vermittlerbetriebs führt.Existenzgründungshilfen können auch auf anderem Weg bereitgestellt werden. Und wenn Vermittlerbetriebe insgesamt lukrativer würden, wären vielleicht sogar die Banken wieder bereit, Existenzgründungen zu unterstützen. Dafür müsste aber verlässlich dauerhaft Geld verdient werden statt nur bei (unsicherem) Abschluss.

Außerdem wäre ein Verzicht auf eine ausschließliche Vorabvergütung in der Lebens- und in der Krankenversicherung ein wichtiges Signal an die Politik, dass die Vorwürfe falscher Anreize ernst genommen werden. Dies würde verstanden werden, denn die Skandale der Vergangenheit wie MEG AG oder rund 20 Jahre zuvor Schmidt-Tobler/Zantop drehten sich gerade um die Vergütung für Lebens- und Krankenversicherungen. Doch ein solches Signal hat der Abgeordnete Grosse-Brömer bisher wohl vergeblich eingefordert.

Autor(en): Professor Dr. Matthias Beenken