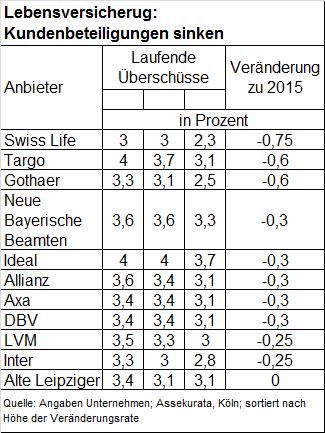

Die meisten Lebensversicherer werden 2016 ihre Überschussbeteiligungen kürzen. Bisher haben schon zehn Unternehmen angekündigt, dass die Kunden im kommenden Jahr weniger Zinsen auf ihre Verträge gutgeschrieben bekommen. Teilweise sind die Absenkungen dramatisch. So senkt die Swiss Life die laufenden Überschüsse um 0,75 auf 2,25 Prozent. Einen schweren Einbruch gibt es auch bei der Gothaer Lebensversicherung. Das Unternehmen wird den Kunden 2016 nur noch 2,5 Prozent gutschreiben, was einem Minus von 0,6 Prozentpunkten entspricht.

Anscheinend sind diese Versicherer von der Zinskrise besonders betroffen. Auch die Targo Lebensversicherung kürzt um 0,6 Prozent, landet aber noch bei 3,1 Prozent. Allein die Alte Leipziger hält die laufenden Überschüsse für 2016 mit 3,05 Prozent stabil. Damit dürfte das Unternehme ungefähr im Marktschnitt landen. Nach einer Prognose der Kölner Rating Agentur Assekurata könnte die laufende Durchschnittsverzinsung 2016 marktweit auf 2,9 Prozent sinken. In diesem Jahr lag der Marktschnitt für private Rentenversicherungen noch bei 3,16 Prozent.

Anpassung ist unumgänglich

Die tatsächliche Rendite der eingezahlten Beiträge fällt zudem noch deutlich geringer aus, denn mit den angegeben Prozentwerten werden nur die Sparanteile nach Abzug der Kosten für Vertrieb und Verwaltung verzinst. Gleichzeitig erhalten Kunden, die ihren Vertrag bis zum Ende durchhalten noch weitere Überschüsse gutgeschrieben. So liegt die laufende Überschussbeteiligung auf den Sparanteil der Prämien beim Marktführer Allianz bei 3,1 Prozent, was gegenüber dem Vorjahr ein Minus von 0,3 Prozentpunkten entspricht. Insgesamt gewährt die Allianz eine Verzinsung von 3,7 Prozent, statt vier Prozent wie im Vorjahr. Angesichts historisch niedriger Zinsen und eines sehr sprunghaften Kapitalmarkts ist laut Allianz eine Anpassung der Überschussbeteiligung unumgänglich.

"Die Versicherer müssen aber im nächsten Jahr auch mehr Geld für höher verzinste Altverträge zurücklegen", erläuterte Assekurata Geschäftsführer Reiner Will. "Dieses Geld steht dann für Überschüsse nicht mehr zur Verfügung." Der Aufbau der so genannten Zinszusatzreserve ist von der Versicherungsaufsicht vorgeschrieben. Damit sollen Verträge, die noch einen hohen Garantiezins haben, geschützt werden.

Rücklagen für Verträge mit drei Prozent Garantie

Im kommenden Jahr müssen die Versicherer erstmals auch für Verträge mit einem Garantiezins von drei Prozent eine extra Rücklage bilden. Altkunden rät Will auf jeden Fall an ihrer Lebens- oder Rentenversicherung festzuhalten. "Eine bessere Verzinsung ist derzeit kaum zu finden", so Will. Es herrsche ein allgemeiner Anlagenotstand der auch Bankprodukte treffe.

Schwierig wird es daher für alle Kunden, die neu für ihre Altersvorsorge sparen wollen. Für klassische Rentenpolicen gewähren die Versicherer derzeit nur noch eine Garantie von 1,25 Prozent. Dennoch müssen die Versicherer das Kapital für klassische Policen extrem sicher anlegen. Das verlangt zudem das neue Aufsichtsrecht Solvency II das zum Jahreswechsel in Kraft tritt. Somit dürften für klassische Produkte kaum noch Renditen erzielt werden. Gleichzeitig entfallen auf Anlage, Vertrieb und die Verwaltung der Policen Kosten. "Da bleibt dann oft wenig für den Kunden übrig", so Will.

Verbraucherschützer sehen neue Produkte kritisch

Höhere Renditen versprechen die Versicherer hingegen für neuartige Produkte, für die es keine laufenden Garantien mehr gibt. Vielfach gibt es lediglich die Zusicherung, dass beim Durchhalten des Vertrages am Ende zumindest die eingezahlten Beiträge noch vorhanden sind. "Die Kunden tragen mit den neuen Produkten ein deutlich höheres Risiko, haben aber auch die Chance auf eine bessere Verzinsung", so Will. So verspricht beispielsweise die Allianz für ihr Produkt "Perspektive" eine um 0,3-prozentig höhere Gesamtverzinsung. Verbraucherschützer, wie der Bund der Versicherten, lehnen die neuen Produkte ab. Sie seien zu kompliziert und undurchsichtig.

Bildquelle: © Shockfactor/Fotolia

Anscheinend sind diese Versicherer von der Zinskrise besonders betroffen. Auch die Targo Lebensversicherung kürzt um 0,6 Prozent, landet aber noch bei 3,1 Prozent. Allein die Alte Leipziger hält die laufenden Überschüsse für 2016 mit 3,05 Prozent stabil. Damit dürfte das Unternehme ungefähr im Marktschnitt landen. Nach einer Prognose der Kölner Rating Agentur Assekurata könnte die laufende Durchschnittsverzinsung 2016 marktweit auf 2,9 Prozent sinken. In diesem Jahr lag der Marktschnitt für private Rentenversicherungen noch bei 3,16 Prozent.

Anpassung ist unumgänglich

Die tatsächliche Rendite der eingezahlten Beiträge fällt zudem noch deutlich geringer aus, denn mit den angegeben Prozentwerten werden nur die Sparanteile nach Abzug der Kosten für Vertrieb und Verwaltung verzinst. Gleichzeitig erhalten Kunden, die ihren Vertrag bis zum Ende durchhalten noch weitere Überschüsse gutgeschrieben. So liegt die laufende Überschussbeteiligung auf den Sparanteil der Prämien beim Marktführer Allianz bei 3,1 Prozent, was gegenüber dem Vorjahr ein Minus von 0,3 Prozentpunkten entspricht. Insgesamt gewährt die Allianz eine Verzinsung von 3,7 Prozent, statt vier Prozent wie im Vorjahr. Angesichts historisch niedriger Zinsen und eines sehr sprunghaften Kapitalmarkts ist laut Allianz eine Anpassung der Überschussbeteiligung unumgänglich.

"Die Versicherer müssen aber im nächsten Jahr auch mehr Geld für höher verzinste Altverträge zurücklegen", erläuterte Assekurata Geschäftsführer Reiner Will. "Dieses Geld steht dann für Überschüsse nicht mehr zur Verfügung." Der Aufbau der so genannten Zinszusatzreserve ist von der Versicherungsaufsicht vorgeschrieben. Damit sollen Verträge, die noch einen hohen Garantiezins haben, geschützt werden.

Rücklagen für Verträge mit drei Prozent Garantie

Im kommenden Jahr müssen die Versicherer erstmals auch für Verträge mit einem Garantiezins von drei Prozent eine extra Rücklage bilden. Altkunden rät Will auf jeden Fall an ihrer Lebens- oder Rentenversicherung festzuhalten. "Eine bessere Verzinsung ist derzeit kaum zu finden", so Will. Es herrsche ein allgemeiner Anlagenotstand der auch Bankprodukte treffe.

Schwierig wird es daher für alle Kunden, die neu für ihre Altersvorsorge sparen wollen. Für klassische Rentenpolicen gewähren die Versicherer derzeit nur noch eine Garantie von 1,25 Prozent. Dennoch müssen die Versicherer das Kapital für klassische Policen extrem sicher anlegen. Das verlangt zudem das neue Aufsichtsrecht Solvency II das zum Jahreswechsel in Kraft tritt. Somit dürften für klassische Produkte kaum noch Renditen erzielt werden. Gleichzeitig entfallen auf Anlage, Vertrieb und die Verwaltung der Policen Kosten. "Da bleibt dann oft wenig für den Kunden übrig", so Will.

Verbraucherschützer sehen neue Produkte kritisch

Höhere Renditen versprechen die Versicherer hingegen für neuartige Produkte, für die es keine laufenden Garantien mehr gibt. Vielfach gibt es lediglich die Zusicherung, dass beim Durchhalten des Vertrages am Ende zumindest die eingezahlten Beiträge noch vorhanden sind. "Die Kunden tragen mit den neuen Produkten ein deutlich höheres Risiko, haben aber auch die Chance auf eine bessere Verzinsung", so Will. So verspricht beispielsweise die Allianz für ihr Produkt "Perspektive" eine um 0,3-prozentig höhere Gesamtverzinsung. Verbraucherschützer, wie der Bund der Versicherten, lehnen die neuen Produkte ab. Sie seien zu kompliziert und undurchsichtig.

Bildquelle: © Shockfactor/Fotolia

Autor(en): Uwe Schmidt-Kasparek