Die Vertriebswegeanteile in der privaten Krankenversicherung haben sich laut Towers Watson deutlich verschoben. Dieselbe Entwicklung erwartet das Beratungsunternehmen nun auch in der Lebensversicherung.

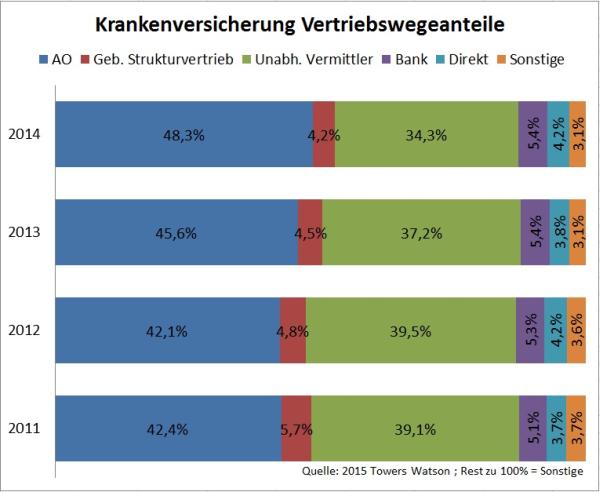

Nach den aktuellen "Vertriebswege-Surveys" für die Lebens- und die private Krankenversicherung (PKV) der Unternehmensberatung Towers Watson haben die unabhängigen Vertriebe beim Neugeschäft des Jahres 2014 Federn lassen müssen - jedenfalls in der Krankenversicherung. Der Marktanteil von Maklern und Mehrfachvertretern ging auf 34,3 Prozent zurück - nach 37,2 Prozent ein Jahr zuvor und sogar 39,5 Prozent zwei Jahre früher.

Ausschließlichkeit legt zu

Deutlich gestiegen ist dagegen der Marktanteil der Ausschließlichkeit, der für 2014 mit 48,3 Prozent angegeben wird, gegenüber 45,6 Prozent 2013 und 42,1 Prozent 2012. Damit ist die Ausschließlichkeit allerdings noch längst nicht wieder auf das Niveau zurückgekehrt, auf dem sie bei Beginn dieser Untersuchungsreihe stand – 2005 verzeichnete sie noch 57,2 Prozent Marktanteil.

Towers Watson sieht die Ursache in der Marktanteilsverschiebung im Provisionsdeckel, der zum 1. April 2012 eingeführt wurde und erstmals das Neugeschäft 2013 in vollem Umfang betroffen hat. "In der PKV hat die 2012 eingeführte Provisionsdeckelung den Marktanteil der unabhängigen Vermittler deutlich geschmälert", so Ulrich Wiesenewsky, Leiter Distribution Services und verantwortlich für die Studien. "Ein Trend, den wir von der Grundtendenz auch für die Lebensversicherung erwarten", ergänzt Michael Klüttgens, Leiter Versicherungsberatung.

Erfolg des Marktführers als weiterer Erklärungsansatz

Denn auch in der Lebensversicherung werden die Vergütungen aufgrund des Lebensversicherungsreformgesetzes und der allgemein schwierigen Lage im Niedrigzinsumfeld angepasst – Tendenz fallend. Das trifft vor allem größere Makler und Mehrfachvertreter, insbesondere die großen Struktur- und ähnlich organisierten Vertriebe sowie die Pools.

Ein wenig Vorsicht ist bei der Interpretation dieser Zahlen dennoch angebracht. In der Krankenversicherung hat zwar die Ausschließlichkeit zugenommen, der "gebundene Strukturvertrieb" dagegen leicht verloren mit nur noch 4,2 Prozent Marktanteil - es waren auch schon mal bis zu über sechs Prozent in früheren Jahren.

Wenn man sich allein die Entwicklung des Marktführers Debeka ansieht, relativieren sich die vermeintlichen Ursachen für den Trend zurück zur Ausschließlichkeit. Das Unternehmen vereinnahmt rund 17 Prozent der Beitragseinnahmen der Branche, und einen noch erheblich höheren Anteil des Neugeschäfts. So hat die Debeka laut dem aktuell erschienenen Map-Report 880 "Bilanzanalyse Private Krankenversicherung" im Jahr 2014 netto 29.602 Vollversicherte hinzugewonnen, wohingegen der gesamte Markt 55.600 Vollversicherte verloren hat. Den zweithöchsten Nettozuwachs hatte die Huk-Coburg mit schon nur noch 4.152 Vollversicherten.

Umdeckung von Kunden hat abgenommen

Debeka-Krankenversicherungen sind aber ausschließlich über die eigenen Mitarbeiter erhältlich. Deshalb zeigt die Marktanteilsverschiebung wahrscheinlich eher eine Orientierung der Kunden hin zu kostenorientiert arbeitenden und günstig vertreibenden Krankenversicherern, als dass eine dezidierte Abkehr der Makler vom PKV-Geschäft wegen zu niedriger Provisionen zu vermuten ist.

Was wohl abgenommen hat, wie man auch an den Gesamtzahlen des PKV-Verbands ablesen kann, ist die Umdeckung von Kunden, was neben dem geringeren Provisionsanreiz allerdings auch auf die abnehmenden Beitragsvorteile zurückzuführen sein dürfte. Von diesen Umdeckungen profitieren ohnehin nur einzelne Marktteilnehmer, die mit Maklern zusammenarbeiten und sich gegenseitig die Kunden abjagen. Am Ende ist dies ein Nullsummengeschäft, wie die Unternehmenszahlen entlarven.

Banken bleiben in Leben vorne

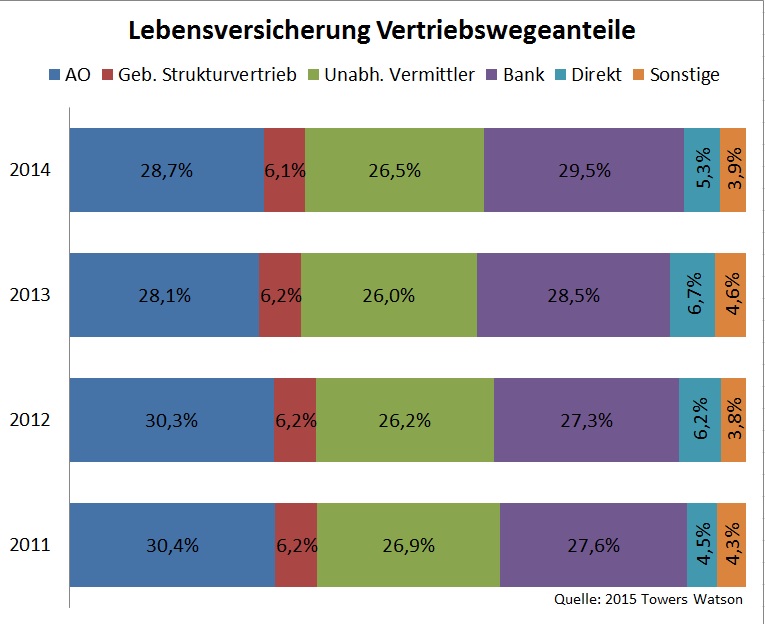

In der Lebensversicherung war die Verteilung des Neugeschäfts 2014 überaus stabil. Weiterhin verkaufen Banken mit knappem Vorsprung (29,5 Prozent) die meisten Lebensversicherungen, gefolgt vom Ausschließlichkeitsvertrieb (28,7 Prozent) und den unabhängigen Vermittlern (26,5 Prozent). Hier gab es nur marginale Veränderungen.

Die gebundenen Strukturvertriebe liegen ebenfalls stabil bei knapp über sechs Prozent, etwas rückläufig war dagegen der Direktvertrieb mit 5,3 Prozent (Vorjahr: 6,7 Prozent). Hier fragt sich aber, wie trennscharf die Versicherer bei der Abgrenzung von personengebundenem und von Direktvertrieb vorgehen. Viele Versicherungen kommen zwar ohne eine persönliche Beratung, aber sehr wohl über internetgestützte Vermittler wie insbesondere die Vergleichsportale zustande.

Kunden teilen Erfahrungen

Ohnehin wachsen die Vertriebswege immer mehr zusammen und durchmischen sich. Für die Versicherungsunternehmen ergeben sich damit auch andere Herausforderungen als nur das Thema Vergütung. "Erfahrung ist das neue Schlachtfeld des Wettbewerbs", meinte die irische Towers Watson- Analystin Deirdre Ashe beim Towers Watson P&C-Forum vergangene Woche.

Versicherungen wandeln sich vom Vertrauensgut, bei dem der Kunde lediglich glauben darf, dass der Versicherer im Bedarfsfall oder nach einer sehr langen Ansparphase eine versprochene Leistung erbringen wird, zu einem Erfahrungsgut. Wobei die Erfahrung nicht vom einzelnen Kunden individuell, sondern von der Masse der Kunden beigesteuert wird, die sich vernetzen und Bewertungen austauschen.

Kundenerfahrungen gestalten

Kundenzentrierung erfordert nach Ashes Meinung daher, einen besonderen Wert auf die Gestaltung der Kundenerfahrung anstatt nur auf den (versprochenen) Kundennutzen zu legen. Diese Botschaft müssen gerade deutsche Lebens- und Krankenversicherer mit ihren neugeschäftsorientierten Vertriebs- und Vergütungssystemen noch weiter verinnerlichen, auch wenn dies das Aus für den einen oder anderen Provisionsjäger bedeutet.

Bildquelle: © Cumulus

Nach den aktuellen "Vertriebswege-Surveys" für die Lebens- und die private Krankenversicherung (PKV) der Unternehmensberatung Towers Watson haben die unabhängigen Vertriebe beim Neugeschäft des Jahres 2014 Federn lassen müssen - jedenfalls in der Krankenversicherung. Der Marktanteil von Maklern und Mehrfachvertretern ging auf 34,3 Prozent zurück - nach 37,2 Prozent ein Jahr zuvor und sogar 39,5 Prozent zwei Jahre früher.

Ausschließlichkeit legt zu

Deutlich gestiegen ist dagegen der Marktanteil der Ausschließlichkeit, der für 2014 mit 48,3 Prozent angegeben wird, gegenüber 45,6 Prozent 2013 und 42,1 Prozent 2012. Damit ist die Ausschließlichkeit allerdings noch längst nicht wieder auf das Niveau zurückgekehrt, auf dem sie bei Beginn dieser Untersuchungsreihe stand – 2005 verzeichnete sie noch 57,2 Prozent Marktanteil.

Towers Watson sieht die Ursache in der Marktanteilsverschiebung im Provisionsdeckel, der zum 1. April 2012 eingeführt wurde und erstmals das Neugeschäft 2013 in vollem Umfang betroffen hat. "In der PKV hat die 2012 eingeführte Provisionsdeckelung den Marktanteil der unabhängigen Vermittler deutlich geschmälert", so Ulrich Wiesenewsky, Leiter Distribution Services und verantwortlich für die Studien. "Ein Trend, den wir von der Grundtendenz auch für die Lebensversicherung erwarten", ergänzt Michael Klüttgens, Leiter Versicherungsberatung.

Erfolg des Marktführers als weiterer Erklärungsansatz

Denn auch in der Lebensversicherung werden die Vergütungen aufgrund des Lebensversicherungsreformgesetzes und der allgemein schwierigen Lage im Niedrigzinsumfeld angepasst – Tendenz fallend. Das trifft vor allem größere Makler und Mehrfachvertreter, insbesondere die großen Struktur- und ähnlich organisierten Vertriebe sowie die Pools.

Ein wenig Vorsicht ist bei der Interpretation dieser Zahlen dennoch angebracht. In der Krankenversicherung hat zwar die Ausschließlichkeit zugenommen, der "gebundene Strukturvertrieb" dagegen leicht verloren mit nur noch 4,2 Prozent Marktanteil - es waren auch schon mal bis zu über sechs Prozent in früheren Jahren.

Wenn man sich allein die Entwicklung des Marktführers Debeka ansieht, relativieren sich die vermeintlichen Ursachen für den Trend zurück zur Ausschließlichkeit. Das Unternehmen vereinnahmt rund 17 Prozent der Beitragseinnahmen der Branche, und einen noch erheblich höheren Anteil des Neugeschäfts. So hat die Debeka laut dem aktuell erschienenen Map-Report 880 "Bilanzanalyse Private Krankenversicherung" im Jahr 2014 netto 29.602 Vollversicherte hinzugewonnen, wohingegen der gesamte Markt 55.600 Vollversicherte verloren hat. Den zweithöchsten Nettozuwachs hatte die Huk-Coburg mit schon nur noch 4.152 Vollversicherten.

Umdeckung von Kunden hat abgenommen

Debeka-Krankenversicherungen sind aber ausschließlich über die eigenen Mitarbeiter erhältlich. Deshalb zeigt die Marktanteilsverschiebung wahrscheinlich eher eine Orientierung der Kunden hin zu kostenorientiert arbeitenden und günstig vertreibenden Krankenversicherern, als dass eine dezidierte Abkehr der Makler vom PKV-Geschäft wegen zu niedriger Provisionen zu vermuten ist.

Was wohl abgenommen hat, wie man auch an den Gesamtzahlen des PKV-Verbands ablesen kann, ist die Umdeckung von Kunden, was neben dem geringeren Provisionsanreiz allerdings auch auf die abnehmenden Beitragsvorteile zurückzuführen sein dürfte. Von diesen Umdeckungen profitieren ohnehin nur einzelne Marktteilnehmer, die mit Maklern zusammenarbeiten und sich gegenseitig die Kunden abjagen. Am Ende ist dies ein Nullsummengeschäft, wie die Unternehmenszahlen entlarven.

Banken bleiben in Leben vorne

In der Lebensversicherung war die Verteilung des Neugeschäfts 2014 überaus stabil. Weiterhin verkaufen Banken mit knappem Vorsprung (29,5 Prozent) die meisten Lebensversicherungen, gefolgt vom Ausschließlichkeitsvertrieb (28,7 Prozent) und den unabhängigen Vermittlern (26,5 Prozent). Hier gab es nur marginale Veränderungen.

Die gebundenen Strukturvertriebe liegen ebenfalls stabil bei knapp über sechs Prozent, etwas rückläufig war dagegen der Direktvertrieb mit 5,3 Prozent (Vorjahr: 6,7 Prozent). Hier fragt sich aber, wie trennscharf die Versicherer bei der Abgrenzung von personengebundenem und von Direktvertrieb vorgehen. Viele Versicherungen kommen zwar ohne eine persönliche Beratung, aber sehr wohl über internetgestützte Vermittler wie insbesondere die Vergleichsportale zustande.

Kunden teilen Erfahrungen

Ohnehin wachsen die Vertriebswege immer mehr zusammen und durchmischen sich. Für die Versicherungsunternehmen ergeben sich damit auch andere Herausforderungen als nur das Thema Vergütung. "Erfahrung ist das neue Schlachtfeld des Wettbewerbs", meinte die irische Towers Watson- Analystin Deirdre Ashe beim Towers Watson P&C-Forum vergangene Woche.

Versicherungen wandeln sich vom Vertrauensgut, bei dem der Kunde lediglich glauben darf, dass der Versicherer im Bedarfsfall oder nach einer sehr langen Ansparphase eine versprochene Leistung erbringen wird, zu einem Erfahrungsgut. Wobei die Erfahrung nicht vom einzelnen Kunden individuell, sondern von der Masse der Kunden beigesteuert wird, die sich vernetzen und Bewertungen austauschen.

Kundenerfahrungen gestalten

Kundenzentrierung erfordert nach Ashes Meinung daher, einen besonderen Wert auf die Gestaltung der Kundenerfahrung anstatt nur auf den (versprochenen) Kundennutzen zu legen. Diese Botschaft müssen gerade deutsche Lebens- und Krankenversicherer mit ihren neugeschäftsorientierten Vertriebs- und Vergütungssystemen noch weiter verinnerlichen, auch wenn dies das Aus für den einen oder anderen Provisionsjäger bedeutet.

Bildquelle: © Cumulus

Autor(en): Matthias Beenken