Im Jahr 1 nach dem Lebensversicherungsreformgesetz sinken zwar die Stornoquoten. Aber die Probleme der Branche sind damit noch nicht gelöst. Gegen den ansonsten positiven Trend entwickeln sich die öffentlich-rechtlichen Versicherer.

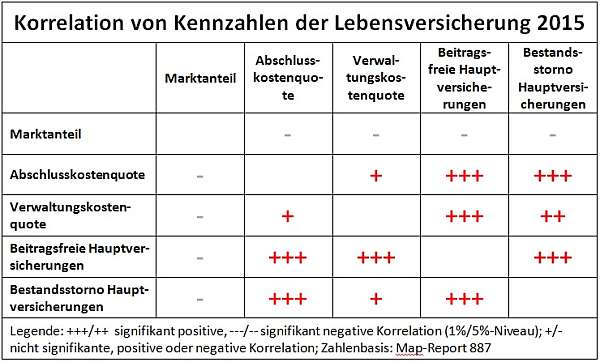

Je höher das Bestandsstorno, desto höher auch die Abschluss- und die Verwaltungskostenquoten der betroffenen Lebensversicherer. Dieser Zusammenhang zeigt sich einmal mehr, wenn man die aktuellen Bilanzzahlen der Branche des Map-Reports (Nr. 887) zugrunde legt. Die Korrelationsmaße liegen bei r=0,6 und r=0,3 und sind jeweils signifikant.

Leichte Besserung reicht nicht

Immerhin sind die Bestandsstornierungen von 2014 zu 2015 leicht zurückgegangen. Definiert ist diese Kennzahl als "Rückkäufe und Umwandlungen in beitragsfreie Versicherungen zuzüglich sonstige vorzeitige Abgänge in Prozent des mittleren Jahresbestandes des Geschäftsjahres". Der Map-Report errechnet durchschnittlich 2,87 Prozent, ein Jahr zuvor waren es 3,14 Prozent. Allerdings bedeutet das immer noch, dass bei einer angenommenen durchschnittlichen Laufzeit aufgeschobener Lebens- und Rentenversicherungen wohl deutlich über die Hälfte der Verträge nicht das vorgesehene Ende bei voller Beitragszahlung erreicht.

Das erkennt man auch an der Quote beitragsfrei gestellter Versicherungen im Bestand (Hauptversicherungen). Die ist laut Map-Report leicht von 26,74 auf 26,95 Prozent angestiegen.

Probleme im Niedrigzinsumfeld besonders deutlich

Die Ursachen für Stornierungen und Beitragsfreistellungen mögen vielfältig und oft nicht vom Vertrieb unmittelbar zu beeinflussen sein. Allein die kostentreibende Wirkung häufiger Vertragsbeendigungen konterkariert das Ziel der Versicherer, auch in einem Niedrigzinsumfeld attraktive Verträge anbieten zu können. Deshalb muss es das Ziel sein, die Stornierungs- und Beitragsfreistellungsquoten weiter zu senken.

Und wenn weit mehr als die Hälfte der Verträge im Ergebnis ihren Zweck nicht erfüllen, stellt sich schon die Grundsatzfrage, ob eine ausreichende Vorsorge auf dem bisherigen Weg sicherzustellen ist. Die mit dem Lebensversicherungsreformgesetz erreichte Besserstellung des Kunden im Frühstornierungsfall kann bestenfalls Symptome kurieren, schlimmstenfalls sogar die Frühstornierungswelle wieder anschwellen lassen.

Möglicherweise muss die Politik doch einen stärkeren Zwang zur Vorsorge ausüben, wie ihn viele Länder bereits mit so genannten Opt out-Modellen kennen. Dort werden Arbeitnehmer pflichtweise in eine betriebliche Altersvorsorge aufgenommen und müssen dann aktiv auf den Arbeitgeber zugehen, wenn sie diese Vorsorge wieder abwählen wollen.

Sparkassen-Versicherer steigern die Abschlusskosten

Bemerkenswert sind in diesem Zusammenhang die Zahlen der öffentlich-rechtlichen Versicherer. Während insgesamt die Abschlusskosten im Jahr 1 nach dem Lebensversicherungsreformgesetz gesunken sind, haben die Sparkassen- und Provinzial-Versicherer diese im nach Marktanteilen gewichteten Mittel von 51,5 auf 52,0 Promille gesteigert. Der Gesamtmarkt liegt dagegen bei 49,2 Promille.

Die Verwaltungskosten konnten allerdings leicht von 1,7 auf 1,64 Prozent gesenkt werden. Das ist deutlich weniger als der Marktschnitt (2,28 Prozent).

Bankvertrieb steigert die Abschlusskosten nicht zwangsläufig

Deutlich über dem Markt liegen hingegen die Storno- und die Beitragsfreistellungszahlen. Während insgesamt knapp unter 27 Prozent der Verträge beitragsfrei gestellt sind, weisen die Öffentlich-Rechtlichen eine Quote von etwas über 30 Prozent auf. Und die Stornoquote 2015 liegt bei 3,62 Prozent und damit deutlich über den marktdurchschnittlichen 2,87 Prozent.

Dass die Abschlusskosten nicht zwangsläufig durch Bankvertrieb in die Höhe getrieben werden, zeigt der große Konkurrent R+V. Dieser senkte die Abschlusskosten spürbar von 45 auf 39 Promille bei ebenfalls weit marktunterdurchschnittlichen 1,31 Prozent Verwaltungskosten. Bei dem Versicherer der Volks- und Raiffeisenbanken stornierten 2015 nur 2,1 Prozent ihren Vertrag beziehungsweise stellten ihn beitragsfrei. Im Bestand sind deutlich unter dem Marktschnitt nur 17,9 Prozent der Hauptversicherungen beitragsfrei gestellt.

Bild: © Trüffelpix /Fotolia.com

Je höher das Bestandsstorno, desto höher auch die Abschluss- und die Verwaltungskostenquoten der betroffenen Lebensversicherer. Dieser Zusammenhang zeigt sich einmal mehr, wenn man die aktuellen Bilanzzahlen der Branche des Map-Reports (Nr. 887) zugrunde legt. Die Korrelationsmaße liegen bei r=0,6 und r=0,3 und sind jeweils signifikant.

Leichte Besserung reicht nicht

Immerhin sind die Bestandsstornierungen von 2014 zu 2015 leicht zurückgegangen. Definiert ist diese Kennzahl als "Rückkäufe und Umwandlungen in beitragsfreie Versicherungen zuzüglich sonstige vorzeitige Abgänge in Prozent des mittleren Jahresbestandes des Geschäftsjahres". Der Map-Report errechnet durchschnittlich 2,87 Prozent, ein Jahr zuvor waren es 3,14 Prozent. Allerdings bedeutet das immer noch, dass bei einer angenommenen durchschnittlichen Laufzeit aufgeschobener Lebens- und Rentenversicherungen wohl deutlich über die Hälfte der Verträge nicht das vorgesehene Ende bei voller Beitragszahlung erreicht.

Das erkennt man auch an der Quote beitragsfrei gestellter Versicherungen im Bestand (Hauptversicherungen). Die ist laut Map-Report leicht von 26,74 auf 26,95 Prozent angestiegen.

Probleme im Niedrigzinsumfeld besonders deutlich

Die Ursachen für Stornierungen und Beitragsfreistellungen mögen vielfältig und oft nicht vom Vertrieb unmittelbar zu beeinflussen sein. Allein die kostentreibende Wirkung häufiger Vertragsbeendigungen konterkariert das Ziel der Versicherer, auch in einem Niedrigzinsumfeld attraktive Verträge anbieten zu können. Deshalb muss es das Ziel sein, die Stornierungs- und Beitragsfreistellungsquoten weiter zu senken.

Und wenn weit mehr als die Hälfte der Verträge im Ergebnis ihren Zweck nicht erfüllen, stellt sich schon die Grundsatzfrage, ob eine ausreichende Vorsorge auf dem bisherigen Weg sicherzustellen ist. Die mit dem Lebensversicherungsreformgesetz erreichte Besserstellung des Kunden im Frühstornierungsfall kann bestenfalls Symptome kurieren, schlimmstenfalls sogar die Frühstornierungswelle wieder anschwellen lassen.

Möglicherweise muss die Politik doch einen stärkeren Zwang zur Vorsorge ausüben, wie ihn viele Länder bereits mit so genannten Opt out-Modellen kennen. Dort werden Arbeitnehmer pflichtweise in eine betriebliche Altersvorsorge aufgenommen und müssen dann aktiv auf den Arbeitgeber zugehen, wenn sie diese Vorsorge wieder abwählen wollen.

Sparkassen-Versicherer steigern die Abschlusskosten

Bemerkenswert sind in diesem Zusammenhang die Zahlen der öffentlich-rechtlichen Versicherer. Während insgesamt die Abschlusskosten im Jahr 1 nach dem Lebensversicherungsreformgesetz gesunken sind, haben die Sparkassen- und Provinzial-Versicherer diese im nach Marktanteilen gewichteten Mittel von 51,5 auf 52,0 Promille gesteigert. Der Gesamtmarkt liegt dagegen bei 49,2 Promille.

Die Verwaltungskosten konnten allerdings leicht von 1,7 auf 1,64 Prozent gesenkt werden. Das ist deutlich weniger als der Marktschnitt (2,28 Prozent).

Bankvertrieb steigert die Abschlusskosten nicht zwangsläufig

Deutlich über dem Markt liegen hingegen die Storno- und die Beitragsfreistellungszahlen. Während insgesamt knapp unter 27 Prozent der Verträge beitragsfrei gestellt sind, weisen die Öffentlich-Rechtlichen eine Quote von etwas über 30 Prozent auf. Und die Stornoquote 2015 liegt bei 3,62 Prozent und damit deutlich über den marktdurchschnittlichen 2,87 Prozent.

Dass die Abschlusskosten nicht zwangsläufig durch Bankvertrieb in die Höhe getrieben werden, zeigt der große Konkurrent R+V. Dieser senkte die Abschlusskosten spürbar von 45 auf 39 Promille bei ebenfalls weit marktunterdurchschnittlichen 1,31 Prozent Verwaltungskosten. Bei dem Versicherer der Volks- und Raiffeisenbanken stornierten 2015 nur 2,1 Prozent ihren Vertrag beziehungsweise stellten ihn beitragsfrei. Im Bestand sind deutlich unter dem Marktschnitt nur 17,9 Prozent der Hauptversicherungen beitragsfrei gestellt.

Bild: © Trüffelpix /Fotolia.com

Autor(en): Matthias Beenken