Seit Jahren sinkt der Anteil der Ausschließlichkeitsorganisation (AO) an den Vertriebswegen in der Schaden - und Unfallversicherung kontinuierlich. So auch im Jahr 2013. Totzdem konnte sich die AO erneut auf dem Spitzenplatz halten, so der "Vertriebswege-Survey 2014" der Unternehmensberatung Towers Watson.

Auf die AO folgen die unabhängigen Vermittler (Makler und Vergleichsportale) sowie der Direktvertrieb, der sich erstmals vor den Vertriebsweg Banken schieben konnte. Zwar gab es 2013 starke Veränderungen im Vertriebswegemix, diese fallen aber je nach Einzelsparte unterschiedlich aus. Nur der Direktvertrieb und der Absatz über die Vergleichsportale konnten in allen Teilbereichen zulegen. Der Direktvertrieb liegt damit insgesamt erstmals vor dem Verkaufskanal Banken.

Vergleichsportale werden immer wichtiger

"Das Internet und hier vor allem die Vergleichsportale werden für den Kunden als Informationskanal immer wichtiger", kommentiert Ulrich Wiesenewsky, bei Towers Watson für die Studie verantwortlich. "Für den Abschluss wird dann aber immer noch häufig der direkte Kontakt zum Anbieter gesucht - telefonisch oder über die Website des Versicherers. Dadurch gewinnt der Direktvertrieb stark", weiß er.

Hier die Ergebnisse der einzelnen Sparten:

Kfz

In der Kfz-Versicherung stieg der Anteil des Direktvertriebs auf fast zehn Prozent an, während die unabhängigen (Vermittler Makler und Internetportale) einen Rückgang von zwei Prozentpunkten verkraften mussten. "Wir gehen jedoch davon aus, dass der reine Abschlussanteil der Internetportale in der Kfz-Sparte inzwischen auf annähernd 15 Prozent gestiegen ist", sagt Wiesenewsky.

Unfall

Im Unfallgeschäft gewinnen die unabhängigen Vermittler an Bedeutung (hinter der AO). Sie haben 2013 ihren Anteil von 18 auf 22 Prozent ausgebaut. Verlierer sind die gebundenen Strukturvertriebe, deren Anteil um vier Prozentpunkte sank. Dadurch wurden sie von den Banken als drittstärkster Vertriebskanal abgelöst.

Haftpflicht

Ein ähnliches Bild zeigt sich in der allgemeinen Haftpflichtversicherung. Hier verloren AO und Banken, während die unabhängigen Vermittler ihren Anteil um fast vier Prozentpunkte gesteigert haben. Damit liegen sie in dieser Teilsparte mit einem Anteil von 42 Prozent am Neugeschäft nur noch knapp hinter der AO. Ein nicht unerheblicher Teil des Geschäfts bei standardisierten Haftpflichtangeboten wird über die Internetportale gezeichnet. "Und diese werden in Zukunft wohl weiter an Bedeutung zulegen", so Wiesenewsky. "Deshalb erwarten wir auch, dass die unabhängigen Vermittler bereits im laufenden Jahr die AO als stärksten Vertriebskanal ablösen werden."

Sachversicherung

Im Gegensatz zu den anderen Sparten hat es in der Sachversicherung 2013 nahezu keine Verschiebungen in den Absatzkanälen gegeben. Der Absatz wird weiterhin von den drei personenorientierten Vertriebswegen (AO, unabhängige Vermittler und Banken) dominiert, die neben einer intensiven Beratung auch die schnelle Regulierung im Schadenfall vor Ort gewährleisten können.

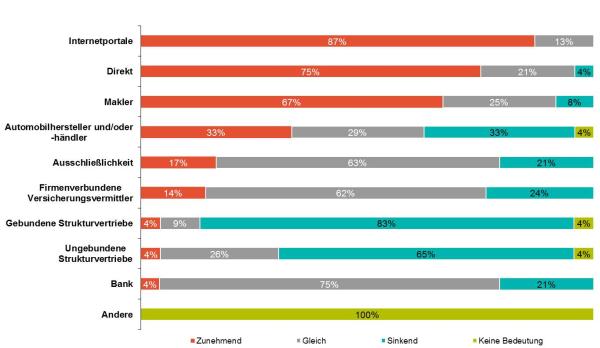

Für die Zukunft prognostizieren 87 Prozent der Studienteilnehmer den Internetportalen eine steigende Bedeutung für den Vertrieb. Auch der Direktvertrieb werde ansteigen, glauben sie. Für die unabhängigen Vermittler ergibt sich innerhalb der verschiedenen Sparten ein gemischtes Bild. Für AO und Banken gehen die meisten Teilnehmer von einer gleichbleibenden Bedeutung für den Gesamtmarkt aus. Den Strukturvertrieben wird, wie bereits im Vorjahr, eine sinkende Bedeutung beigemessen.

Einschätzung der Wachstumsaussichten einzelner Vertriebswege 2014:

Als große Herausforderungen für die Schaden- und Unfallversicherung in der Zukunft sieht Frank Schepers, Geschäftsführer des Bereichs Versicherungsberatung, Demografie und Digitalisierung. "Die Branche muss sich der Entwicklung von Produkten und Vertriebskonzepten für eine älter werdende Gesellschaft ebenso stellen wie dem besseren Management von Kunden- und Marktdaten", so seine Forderung. Schaffe es ein Unternehmen, die digitalen Vertriebswege mit den bereits vorhandenen Kanälen gut zu verzahnen, ergäben sich Chancen für Cross- und Upselling.

Die Studie

Die von Towers Watson analysierten Gesellschaften haben einen Marktanteil nach Prämieneinnahmen von knapp 80 Prozent. Ergänzt wurden die Daten derjenigen Versicherer, die sich nicht an der Umfrage beteiligt haben, anhand von Informationen aus den Geschäftsberichten und Schätzungen auf Basis der Marktkenntnis von Towers Watson.

Bild: © fotomek - Fotolia

Auf die AO folgen die unabhängigen Vermittler (Makler und Vergleichsportale) sowie der Direktvertrieb, der sich erstmals vor den Vertriebsweg Banken schieben konnte. Zwar gab es 2013 starke Veränderungen im Vertriebswegemix, diese fallen aber je nach Einzelsparte unterschiedlich aus. Nur der Direktvertrieb und der Absatz über die Vergleichsportale konnten in allen Teilbereichen zulegen. Der Direktvertrieb liegt damit insgesamt erstmals vor dem Verkaufskanal Banken.

Vergleichsportale werden immer wichtiger

"Das Internet und hier vor allem die Vergleichsportale werden für den Kunden als Informationskanal immer wichtiger", kommentiert Ulrich Wiesenewsky, bei Towers Watson für die Studie verantwortlich. "Für den Abschluss wird dann aber immer noch häufig der direkte Kontakt zum Anbieter gesucht - telefonisch oder über die Website des Versicherers. Dadurch gewinnt der Direktvertrieb stark", weiß er.

Hier die Ergebnisse der einzelnen Sparten:

Kfz

In der Kfz-Versicherung stieg der Anteil des Direktvertriebs auf fast zehn Prozent an, während die unabhängigen (Vermittler Makler und Internetportale) einen Rückgang von zwei Prozentpunkten verkraften mussten. "Wir gehen jedoch davon aus, dass der reine Abschlussanteil der Internetportale in der Kfz-Sparte inzwischen auf annähernd 15 Prozent gestiegen ist", sagt Wiesenewsky.

Unfall

Im Unfallgeschäft gewinnen die unabhängigen Vermittler an Bedeutung (hinter der AO). Sie haben 2013 ihren Anteil von 18 auf 22 Prozent ausgebaut. Verlierer sind die gebundenen Strukturvertriebe, deren Anteil um vier Prozentpunkte sank. Dadurch wurden sie von den Banken als drittstärkster Vertriebskanal abgelöst.

Haftpflicht

Ein ähnliches Bild zeigt sich in der allgemeinen Haftpflichtversicherung. Hier verloren AO und Banken, während die unabhängigen Vermittler ihren Anteil um fast vier Prozentpunkte gesteigert haben. Damit liegen sie in dieser Teilsparte mit einem Anteil von 42 Prozent am Neugeschäft nur noch knapp hinter der AO. Ein nicht unerheblicher Teil des Geschäfts bei standardisierten Haftpflichtangeboten wird über die Internetportale gezeichnet. "Und diese werden in Zukunft wohl weiter an Bedeutung zulegen", so Wiesenewsky. "Deshalb erwarten wir auch, dass die unabhängigen Vermittler bereits im laufenden Jahr die AO als stärksten Vertriebskanal ablösen werden."

Sachversicherung

Im Gegensatz zu den anderen Sparten hat es in der Sachversicherung 2013 nahezu keine Verschiebungen in den Absatzkanälen gegeben. Der Absatz wird weiterhin von den drei personenorientierten Vertriebswegen (AO, unabhängige Vermittler und Banken) dominiert, die neben einer intensiven Beratung auch die schnelle Regulierung im Schadenfall vor Ort gewährleisten können.

Für die Zukunft prognostizieren 87 Prozent der Studienteilnehmer den Internetportalen eine steigende Bedeutung für den Vertrieb. Auch der Direktvertrieb werde ansteigen, glauben sie. Für die unabhängigen Vermittler ergibt sich innerhalb der verschiedenen Sparten ein gemischtes Bild. Für AO und Banken gehen die meisten Teilnehmer von einer gleichbleibenden Bedeutung für den Gesamtmarkt aus. Den Strukturvertrieben wird, wie bereits im Vorjahr, eine sinkende Bedeutung beigemessen.

Einschätzung der Wachstumsaussichten einzelner Vertriebswege 2014:

Als große Herausforderungen für die Schaden- und Unfallversicherung in der Zukunft sieht Frank Schepers, Geschäftsführer des Bereichs Versicherungsberatung, Demografie und Digitalisierung. "Die Branche muss sich der Entwicklung von Produkten und Vertriebskonzepten für eine älter werdende Gesellschaft ebenso stellen wie dem besseren Management von Kunden- und Marktdaten", so seine Forderung. Schaffe es ein Unternehmen, die digitalen Vertriebswege mit den bereits vorhandenen Kanälen gut zu verzahnen, ergäben sich Chancen für Cross- und Upselling.

Die Studie

Die von Towers Watson analysierten Gesellschaften haben einen Marktanteil nach Prämieneinnahmen von knapp 80 Prozent. Ergänzt wurden die Daten derjenigen Versicherer, die sich nicht an der Umfrage beteiligt haben, anhand von Informationen aus den Geschäftsberichten und Schätzungen auf Basis der Marktkenntnis von Towers Watson.

Bild: © fotomek - Fotolia

Autor(en): versicherungsmagazin.de