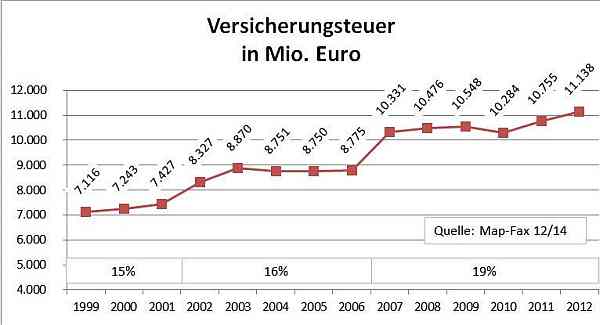

Als "dumme Strafsteuer" ordnet Map-Report-Herausgeber Manfred Poweleit in bekannt sarkastischer Art die Versicherungssteuer ein. In seinem aktuellen Map-Fax zeigt er die Entwicklung dieser Steuer auf, die inzwischen eine beachtliche Einnahmequelle von mehr als elf Milliarden Euro darstellt. Der mehrfach zuletzt 2007 auf 19 Prozent angehobene Steuersatz belastet Schaden- und Unfallversicherungen.

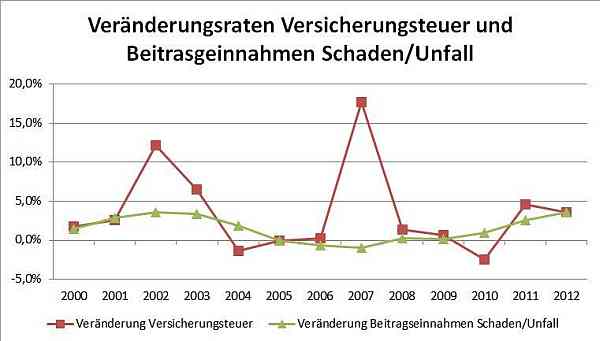

Die Steuereinnahmen steigen sprunghaft mit dem Steuersatz. Bei der relativ geringen Anpassung 2002 von 15 auf 16 Prozent konnte sich der Staat über eine Mehreinnahme von knapp einer Milliarde Euro freuen. Bei der nächsten Anhebung 2007 war es schon fast das Doppelte.

Teure Schraube gedreht

Allerdings stieg da der Steuersatz immerhin um drei Prozentpunkte. Dass diese Erhöhung nicht vergleichsweise viel mehr Geld in die Kassen spülte, lag auch in der zwischenzeitlich rückläufigen Entwicklung der Beitragseinnahmen. Denn während um die Erhöhung 2002 herum noch Zuwächse von rund drei Prozent pro Jahr normal waren, rutschte das Wachstum 2005 auf null und danach sogar ins Minus. Auch wenn die Versicherungsteuer daran wahrscheinlich weniger Anteil als vor allem der Preiswettbewerb in der Kfz-Versicherung und einigen anderen Zweigen der Schadenversicherung hat, so bremst ihr Anstieg doch die Entwicklung der Sparte sichtlich ab.

Absenkung auf 16 Prozent gefordert

Wie die Ärztezeitung am Freitag berichtete, fordert der Präsident der Bundesärztekammer Frank Ulrich Montgomery eine Absenkung der Versicherungsteuer von 19 auf 16 Prozent für die Arzthaftpflichtversicherung für Ärzte und Krankenhäuser. Damit folgen die Ärzte den Protesten der Hebammen, die sich über massive Preisanstiege ihrer Haftpflichtversicherungen und eine inzwischen empfindliche Verknappung des Angebots beklagen. Die Ärztevertreter beziffern die Einsparungsmöglichkeit auf 80 Millionen Euro jährlich. Damit soll der Preisanstieg auch für diese Haftpflichtversicherungen abgemildert werden.

Fehlanreiz mit teuren Folgen

Allerdings fragt sich, ob nicht insgesamt die Versicherungsteuer Fehlanreize setzt. So beklagen Verbraucherschützer zu Recht, dass wichtige Versicherungen wie die Privathaftpflicht immer noch in fast jedem dritten Haushalt fehlen. Auch Unfallversicherungen sind wichtig, da sie zum einen eine Art Teilkasko für alle diejenigen darstellen, die sich eine Berufsunfähigkeitsversicherung nicht leisten können oder sie wegen Vorerkrankungen nicht abschließen können. Zum anderen gibt es zunehmend im Markt Angebote, bei denen der Unfallversicherungsschutz so ausgedehnt wird, dass er auch Teile einer Berufsunfähigkeitsleistung vorsieht, aber zu einem leichter bezahlbaren Preis. Es ist nicht einzusehen, warum solche Versicherungen gegenüber der steuerfreien Berufsunfähigkeitsversicherung benachteiligt werden sollen.

Auch Gebäudeversicherungen und Hausratversicherungen stellen für viele Menschen die Existenz sicher. Insgesamt wird Vorsorge bestraft. Dies ist kurzsichtig, denn unversicherte Menschen werden im Ernstfall über Sozialhilfeleistungen durch die Gemeinschaft aufgefangen werden müssen. Auch wenn hier unterschiedliche Töpfe im föderalen Deutschland betroffen sind - die Versicherungsteuer ist eine Bundessteuer, die Sozialhilfen sind von den Kommunen aufzubringen -, sollte eine Gesamtbetrachtung zum Ergebnis führen, Vorsorge zu fördern. Insofern ist die Forderung der Ärzte nach einer Absenkung der Versicherungsteuer auf alle für die Vorsorge und Existenzsicherung wichtigen Schaden- und Unfallversicherungen auszudehnen. Das würde zudem vielen Kunden Luft verschaffen, an anderer Stelle bestehende Vorsorgelöcher zu schließen.

Die Steuereinnahmen steigen sprunghaft mit dem Steuersatz. Bei der relativ geringen Anpassung 2002 von 15 auf 16 Prozent konnte sich der Staat über eine Mehreinnahme von knapp einer Milliarde Euro freuen. Bei der nächsten Anhebung 2007 war es schon fast das Doppelte.

Teure Schraube gedreht

Allerdings stieg da der Steuersatz immerhin um drei Prozentpunkte. Dass diese Erhöhung nicht vergleichsweise viel mehr Geld in die Kassen spülte, lag auch in der zwischenzeitlich rückläufigen Entwicklung der Beitragseinnahmen. Denn während um die Erhöhung 2002 herum noch Zuwächse von rund drei Prozent pro Jahr normal waren, rutschte das Wachstum 2005 auf null und danach sogar ins Minus. Auch wenn die Versicherungsteuer daran wahrscheinlich weniger Anteil als vor allem der Preiswettbewerb in der Kfz-Versicherung und einigen anderen Zweigen der Schadenversicherung hat, so bremst ihr Anstieg doch die Entwicklung der Sparte sichtlich ab.

Absenkung auf 16 Prozent gefordert

Wie die Ärztezeitung am Freitag berichtete, fordert der Präsident der Bundesärztekammer Frank Ulrich Montgomery eine Absenkung der Versicherungsteuer von 19 auf 16 Prozent für die Arzthaftpflichtversicherung für Ärzte und Krankenhäuser. Damit folgen die Ärzte den Protesten der Hebammen, die sich über massive Preisanstiege ihrer Haftpflichtversicherungen und eine inzwischen empfindliche Verknappung des Angebots beklagen. Die Ärztevertreter beziffern die Einsparungsmöglichkeit auf 80 Millionen Euro jährlich. Damit soll der Preisanstieg auch für diese Haftpflichtversicherungen abgemildert werden.

Fehlanreiz mit teuren Folgen

Allerdings fragt sich, ob nicht insgesamt die Versicherungsteuer Fehlanreize setzt. So beklagen Verbraucherschützer zu Recht, dass wichtige Versicherungen wie die Privathaftpflicht immer noch in fast jedem dritten Haushalt fehlen. Auch Unfallversicherungen sind wichtig, da sie zum einen eine Art Teilkasko für alle diejenigen darstellen, die sich eine Berufsunfähigkeitsversicherung nicht leisten können oder sie wegen Vorerkrankungen nicht abschließen können. Zum anderen gibt es zunehmend im Markt Angebote, bei denen der Unfallversicherungsschutz so ausgedehnt wird, dass er auch Teile einer Berufsunfähigkeitsleistung vorsieht, aber zu einem leichter bezahlbaren Preis. Es ist nicht einzusehen, warum solche Versicherungen gegenüber der steuerfreien Berufsunfähigkeitsversicherung benachteiligt werden sollen.

Auch Gebäudeversicherungen und Hausratversicherungen stellen für viele Menschen die Existenz sicher. Insgesamt wird Vorsorge bestraft. Dies ist kurzsichtig, denn unversicherte Menschen werden im Ernstfall über Sozialhilfeleistungen durch die Gemeinschaft aufgefangen werden müssen. Auch wenn hier unterschiedliche Töpfe im föderalen Deutschland betroffen sind - die Versicherungsteuer ist eine Bundessteuer, die Sozialhilfen sind von den Kommunen aufzubringen -, sollte eine Gesamtbetrachtung zum Ergebnis führen, Vorsorge zu fördern. Insofern ist die Forderung der Ärzte nach einer Absenkung der Versicherungsteuer auf alle für die Vorsorge und Existenzsicherung wichtigen Schaden- und Unfallversicherungen auszudehnen. Das würde zudem vielen Kunden Luft verschaffen, an anderer Stelle bestehende Vorsorgelöcher zu schließen.

Autor(en): Matthias Beenken