Mit dem neuen von der Regierung forcierten Produktinformationsblatt (PIB) hat sich das Berliner Institut für Transparenz in der Altersvorsorge (ITA) intensiv auseinandergesetzt. "Nach Einführung des neuen Produktinformationsblatts werden es Anbieter deutlich schwerer haben, Kosten zu verstecken", glaubt ITA-Geschäftsführer Mark Ortmann. Als Meilenstein in der Entwicklung zu mehr vergleichender Transparenz bei Altersvorsorgeprodukten bewertet er, dass nach dem Zentrum für Europäische Wirtschaftsforschung (ZEW) nun auch das Institut für Finanzdienstleistungen (iff), dass das neue PIB im Auftrag der Regierung entworfen hat, die Effektivkosten als beste Kennzahl zum Vergleich von Produktkosten befürworte.

Die Art der Darstellung der Effektivkosten sei aber falsch, so das ITA. "Anders als bei anderen Kostenangaben sollten Effektivkosten in Prozent angegeben werden", fordert Ortmann. Effektivkosten in Euro anzugeben - wie vom iff empfohlen - sei verwirrend. So würden die Effektivkosten in Prozent in etwa gleich hoch bleiben, auch wenn es zu unterschiedlichen jährlichen Erträgen komme. Berechne man dagegen die Effektivkosten in Euro über die gesamte Laufzeit, schwankten die Euro-Beträge dramatisch. Ortmann: "Wenn man nicht weiß, ob die hochgerechneten Gesamtkosten eines Vertrags 10.000 Euro oder 50.000 Euro betragen werden, dürfen wir dem Kunden nicht einen konkreten Betrag nennen."

Ein Problem befürchtet der Analyst auch, wenn nicht sämtliche Kosten in den Effektivkosten enthalten sind. So müssten sämtliche Fondskosten - einschließlich der Kosten der Zielfonds und auch die so genannten kollektiven Kosten im Sicherungsvermögen bei klassischen Rentenversicherungen mit einbezogen werden. Das gelte auch für die Zinsmarge bei Banksparplänen. Andernfalls befürchtet Ortmann, dass andere Anbieter Produkte "bauen" würden, um die genannten Positionen verschleiern zu können. So etwas sei bereits bei Zertifikaten sehr verbreitet. Der Gesetzgeber dürfe hier kein Einfallstor öffnen.

Verständlichkeit "mäßig" bis schlecht"

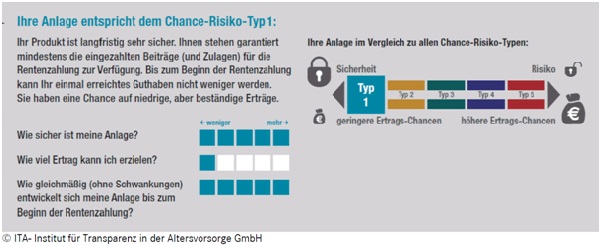

Kritisch hat sich das ITA zudem mit den vorgeschlagenen Risikoklassen auseinandergesetzt. Es schlägt eine Verringerung um eine auf fünf Klassen vor (siehe Grafik unten). Zudem käme in der Darstellungsform des iff-Konzepts zu kurz, dass mit den Risikoklassen auch die Rendite-Chancen verbunden seien. Zudem gäbe es "Spekulation" in der Altersvorsorge nicht. "Selbst Fondsgebundene Rentenversicherungen ohne Garantien sind nicht vergleichbar mit einer Anlage in Derivaten mit Totalverlustrisiko", meint Ortmann. Getestet hat das ITA auch die Verständlichkeit des Iff-Entwurfes. Das Ergebnis ist "mäßig bis schlecht" ausgefallen.

Bild: © Marco Schlüter/

Die Art der Darstellung der Effektivkosten sei aber falsch, so das ITA. "Anders als bei anderen Kostenangaben sollten Effektivkosten in Prozent angegeben werden", fordert Ortmann. Effektivkosten in Euro anzugeben - wie vom iff empfohlen - sei verwirrend. So würden die Effektivkosten in Prozent in etwa gleich hoch bleiben, auch wenn es zu unterschiedlichen jährlichen Erträgen komme. Berechne man dagegen die Effektivkosten in Euro über die gesamte Laufzeit, schwankten die Euro-Beträge dramatisch. Ortmann: "Wenn man nicht weiß, ob die hochgerechneten Gesamtkosten eines Vertrags 10.000 Euro oder 50.000 Euro betragen werden, dürfen wir dem Kunden nicht einen konkreten Betrag nennen."

Ein Problem befürchtet der Analyst auch, wenn nicht sämtliche Kosten in den Effektivkosten enthalten sind. So müssten sämtliche Fondskosten - einschließlich der Kosten der Zielfonds und auch die so genannten kollektiven Kosten im Sicherungsvermögen bei klassischen Rentenversicherungen mit einbezogen werden. Das gelte auch für die Zinsmarge bei Banksparplänen. Andernfalls befürchtet Ortmann, dass andere Anbieter Produkte "bauen" würden, um die genannten Positionen verschleiern zu können. So etwas sei bereits bei Zertifikaten sehr verbreitet. Der Gesetzgeber dürfe hier kein Einfallstor öffnen.

Verständlichkeit "mäßig" bis schlecht"

Kritisch hat sich das ITA zudem mit den vorgeschlagenen Risikoklassen auseinandergesetzt. Es schlägt eine Verringerung um eine auf fünf Klassen vor (siehe Grafik unten). Zudem käme in der Darstellungsform des iff-Konzepts zu kurz, dass mit den Risikoklassen auch die Rendite-Chancen verbunden seien. Zudem gäbe es "Spekulation" in der Altersvorsorge nicht. "Selbst Fondsgebundene Rentenversicherungen ohne Garantien sind nicht vergleichbar mit einer Anlage in Derivaten mit Totalverlustrisiko", meint Ortmann. Getestet hat das ITA auch die Verständlichkeit des Iff-Entwurfes. Das Ergebnis ist "mäßig bis schlecht" ausgefallen.

Bild: © Marco Schlüter/

Autor(en): Uwe Schmidt-Kasparek