Im Alter werden viele Deutsche ihren Lebensstandard nach unten schrauben müssen. Der Grund: Sie sorgen zu wenig privat vor. Nach Schätzungen des Instituts der deutschen (IW) legt die Hälfte der Haushalte, deren Hauptverdiener zwischen 1959 und 1973 geboren wurde, nicht genug für die Altersvorsorge zurück. Wollen diese Geburtsjahrgänge mit 65 Jahren ihre Rente antreten, so haben sie im Schnitt 26.000 Euro zu wenig gespart, um das Alter sorgenfrei genießen zu können. Doch lange Sparzeiten, die einen ordentlichen Zinseszinseffekt bringen, stehen ihnen nicht mehr zur Verfügung.

Die gesetzliche Rentenversicherung wurde in den vergangenen Jahren mehrfach reformiert. Die größte Veränderung ist sicherlich die Rente mit 67. Ab 2012 müssen Arbeitnehmer jedes Jahr einen Monat länger arbeiten, bevor sie in den Ruhestand gehen können. Von 2024 an verschiebt sich der Rentenbeginn jährlich um zwei Monate nach hinten. Wer allerdings 45 Versicherungsjahre angesammelt hat, darf weiterhin abschlagsfrei mit 65 in Rente gehen.

Mehr Vorsorge, weniger Konsum

Die Rentenreformen bedeuten auch, dass die gesetzliche Ersatzquote, also der Anteil der Rente am früheren Erwerbseinkommen, sinken wird. Im Jahr 2030 bekommen Ruheständler, die im Idealfall 45 Jahre gearbeitet und durchschnittlich verdient haben, nur noch rund 40 statt wie derzeit etwa 50 Prozent ihres früheren Bruttoeinkommens vom Staat überwiesen. Private Vorsorge tut also Not. Beschäftigte müssen zunehmend Vermögen aufbauen, um ihre gesetzliche Rente zu ergänzen, so das Kölner Institut.

Obwohl die private Altersvorsorge bedeute, auch weniger während der Erwerbszeit in den Konsum zu stecken, lohne sich das Sparen. Denn im gesetzlichen Rentensystem fällt das Ruhegeld künftig recht bescheiden aus. Der Sachverständigenrat, so zitiert der IW, habe es in seinem aktuellen Gutachten einmal so ausgerechnet: Ein Erwerbstätiger, der 2030 in Rente geht, muss 30 Jahre gearbeitet und durchschnittlich verdient haben, um das gegenwärtige Niveau der Grundsicherung, also rund 660 Euro monatlich, zu erreichen. Aktuell genügen hierfür 25 Jahre in Lohn und Brot.

Jüngere können den Zinseszins nutzen

Wer spart, erhöhe sein Vermögen und werde mit Zins und Zinseszins belohnt. Um herauszubekommen, wie viel angespart werden muss, um daraus im Alter regelmäßige Einnahmen zu beziehen, wurde unterstellt, dass die Haushalte später einen bestimmten Anteil des früheren Bruttoeinkommens mit Erspartem ersetzen wollen. Beschäftigte, die ab 2010 in den Ruhestand gehen, streben in den IW-Berechnungen an, die entstandene Rentenlücke von 15 Prozent mit eigenem Kapital zu schließen. Bis 2030 erhöht sich diese Quote auf 25 Prozent, weil sich in dieser Zeit die gesetzliche Rente reduziert.

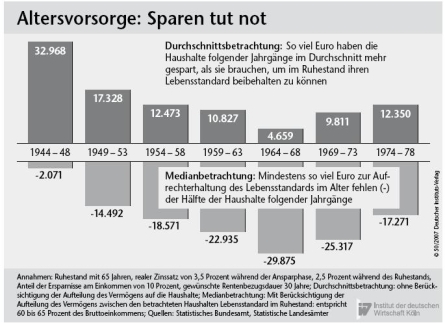

Betrachte man allerdings die Vermögen der Haushalte in Deutschland, scheint es auf den ersten Blick keine Rentenlücke zu geben. Besonders üppig mit Kapital ausgestattet seien die Jahrgänge 1944 bis 1948. Allerdings verstelle der statistische Mittelwert den Blick auf die Realität. Denn die Vermögen seien bei Weitem nicht gleich verteilt. Würden die Betroffenen ein Jahr länger arbeiten und sparen, würden ihnen noch immer im Schnitt fast 24.000 Euro fehlen. Etwas weniger prekär sei die Lage bei jungen Haushalten mit einem Hauptverdiener, der nach 1974 geboren wurde. Diese Gruppe spare jetzt schon meist mehr und habe relativ viel Zeit, Lücken zu schließen, in dem sie den Zinseszinseffekt nutzt.

Riester-Rente auf dem Vormarsch

Gerade für einkommensschwache Haushalte habe sich die Riester-Rente als Sparmethode durchgesetzt. Allein im dritten Quartal 2007 sei die Zahl der Riester-Verträge um 635.000 nach oben geklettert. Insgesamt gebe es zurzeit 9,7 Millionen Riester-Sparer. Allerdings sei noch nicht ausreichend erforscht, ob Riester-Verträge wirklich bisherige Sparanstrengungen ergänzten oder ob sie andere Anlagen einfach nur ersetzten.

Die Grafik steht hier zum Download bereit:

Die gesetzliche Rentenversicherung wurde in den vergangenen Jahren mehrfach reformiert. Die größte Veränderung ist sicherlich die Rente mit 67. Ab 2012 müssen Arbeitnehmer jedes Jahr einen Monat länger arbeiten, bevor sie in den Ruhestand gehen können. Von 2024 an verschiebt sich der Rentenbeginn jährlich um zwei Monate nach hinten. Wer allerdings 45 Versicherungsjahre angesammelt hat, darf weiterhin abschlagsfrei mit 65 in Rente gehen.

Mehr Vorsorge, weniger Konsum

Die Rentenreformen bedeuten auch, dass die gesetzliche Ersatzquote, also der Anteil der Rente am früheren Erwerbseinkommen, sinken wird. Im Jahr 2030 bekommen Ruheständler, die im Idealfall 45 Jahre gearbeitet und durchschnittlich verdient haben, nur noch rund 40 statt wie derzeit etwa 50 Prozent ihres früheren Bruttoeinkommens vom Staat überwiesen. Private Vorsorge tut also Not. Beschäftigte müssen zunehmend Vermögen aufbauen, um ihre gesetzliche Rente zu ergänzen, so das Kölner Institut.

Obwohl die private Altersvorsorge bedeute, auch weniger während der Erwerbszeit in den Konsum zu stecken, lohne sich das Sparen. Denn im gesetzlichen Rentensystem fällt das Ruhegeld künftig recht bescheiden aus. Der Sachverständigenrat, so zitiert der IW, habe es in seinem aktuellen Gutachten einmal so ausgerechnet: Ein Erwerbstätiger, der 2030 in Rente geht, muss 30 Jahre gearbeitet und durchschnittlich verdient haben, um das gegenwärtige Niveau der Grundsicherung, also rund 660 Euro monatlich, zu erreichen. Aktuell genügen hierfür 25 Jahre in Lohn und Brot.

Jüngere können den Zinseszins nutzen

Wer spart, erhöhe sein Vermögen und werde mit Zins und Zinseszins belohnt. Um herauszubekommen, wie viel angespart werden muss, um daraus im Alter regelmäßige Einnahmen zu beziehen, wurde unterstellt, dass die Haushalte später einen bestimmten Anteil des früheren Bruttoeinkommens mit Erspartem ersetzen wollen. Beschäftigte, die ab 2010 in den Ruhestand gehen, streben in den IW-Berechnungen an, die entstandene Rentenlücke von 15 Prozent mit eigenem Kapital zu schließen. Bis 2030 erhöht sich diese Quote auf 25 Prozent, weil sich in dieser Zeit die gesetzliche Rente reduziert.

Betrachte man allerdings die Vermögen der Haushalte in Deutschland, scheint es auf den ersten Blick keine Rentenlücke zu geben. Besonders üppig mit Kapital ausgestattet seien die Jahrgänge 1944 bis 1948. Allerdings verstelle der statistische Mittelwert den Blick auf die Realität. Denn die Vermögen seien bei Weitem nicht gleich verteilt. Würden die Betroffenen ein Jahr länger arbeiten und sparen, würden ihnen noch immer im Schnitt fast 24.000 Euro fehlen. Etwas weniger prekär sei die Lage bei jungen Haushalten mit einem Hauptverdiener, der nach 1974 geboren wurde. Diese Gruppe spare jetzt schon meist mehr und habe relativ viel Zeit, Lücken zu schließen, in dem sie den Zinseszinseffekt nutzt.

Riester-Rente auf dem Vormarsch

Gerade für einkommensschwache Haushalte habe sich die Riester-Rente als Sparmethode durchgesetzt. Allein im dritten Quartal 2007 sei die Zahl der Riester-Verträge um 635.000 nach oben geklettert. Insgesamt gebe es zurzeit 9,7 Millionen Riester-Sparer. Allerdings sei noch nicht ausreichend erforscht, ob Riester-Verträge wirklich bisherige Sparanstrengungen ergänzten oder ob sie andere Anlagen einfach nur ersetzten.

Die Grafik steht hier zum Download bereit:

Autor(en): Angelika Breinich-Schilly