Die Absicherung der Arbeitskraft ist ein existenziell wichtiger Versicherungsschutz. In Deutschland konzentriert sich die Absicherung auf das Produkt Berufsunfähigkeitsversicherung (BU). Die Franke und Bornberg GmbH hatte bereits 2013 davor gewarnt, dass die Entwicklung der BU an den meisten Verbrauchern vorbeisteuere. Die Jahresstatistik 2014 des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) bestätigt jetzt diese Prognose, ist Franke und Bornberg überzeugt.

Nach Ansicht des Analysehauses habe sich die BU im Neugeschäft in den vergangenen Jahren gegen den Gesamttrend der Lebensversicherung gestemmt. Im Neugeschäft 2013 aber verliere die BU –Berufsunfähigkeitszusatzversicherung (BUZ) und selbständige BU (SBU) – insgesamt deutlich.

Ein Trend: Mehr Verbraucher behalten ihre Verträge

Die Bestandszahlen der BU-Verträge wären anders als das Neugeschäft schon seit Jahren stagnierend bis leicht rückläufig, was auf hohe Stornierungsraten schließen lasse. 2013 zeige sich die BU in den Beständen jedoch standfester als in den Vorjahren. Für Michael Franke, Geschäftsführer von Franke und Bornberg heißt das: „Mehr Verbraucher behalten ihre Verträge. Dieser Trend muss sich fortsetzen.“

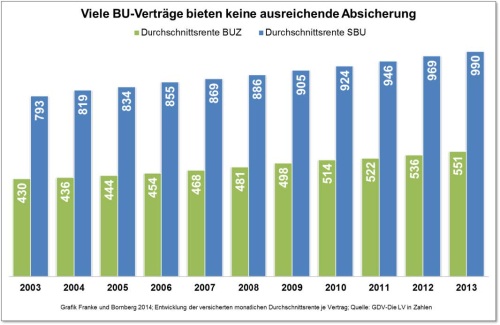

Den steigenden Trend setze auch die durchschnittlich versicherte Rente fort. 2013 betrage sie bei BUZ-Verträgen durchschnittlich 551 Euro monatlich, bei SBU-Verträgen werde die 1000er Marke knapp verfehlt: 990 Euro monatlich. Im ungewichteten Durchschnitt aller BU-Verträge betrage die monatliche Rente 771 Euro. Diese Werte mache deutlich, dass es viele sinnlose Verträge gäbe. So würden BU-Renten auf Sozialleistungen wie Hartz IV angerechnet.

Rund 75 Prozent der Erwerbstätigen nicht beachtet

Die Konzentration auf eine einzige Produktart bei gleichzeitiger Ablehnung aller Alternativen sei im Spartenvergleich einzigartig, aber sinnlos. Dies müssten auch Verbraucherschützer verstehen, die seit Jahren alle Qualitäten unterhalb der BU ablehnten und damit rund 75 Prozent der Erwerbstätigen nicht beachteten, die oft einen BU-Vertrag nicht bezahlen könnten oder aufgrund von Vorerkrankungen keine Chance hätten.

Viele Jahre habe sich der Wettbewerb darauf konzentriert, die BU immer besser und leistungsfähiger zu machen. Das Produkt habe im internationalen Vergleich schon lange „Weltmeister-Niveau“. Jetzt sei es Zeit, sich mehr den Erwerbstätigen zu widmen, um eine sinnvolle Arbeitskraftsicherung anzubieten.

Für sinkendes Neugeschäft in der Arbeitskraftsicherung fände sich kein nachvollziehbarer Grund. Der Bedarf sei unbestritten und das Produktspektrum habe sich in den letzten Jahren positiv entwickelt.

Mehrheit der Makler beschäftigen sich nun mit Alternativen zur BU

Ein Umdenken fände offensichtlich bei Maklern bereits statt. Umfragen auf der Veranstaltungsreihe „Forum-Arbeitskraftsicherung“ von Franke und Bornberg, die bisher rund 1.000 Teilnehmer zähle, zeigten eine steigende Bereitschaft, sich mit Alternativen zur BU auseinanderzusetzen. „Waren 2012 noch nicht einmal 20 Prozent der Makler bereit, sich mit Alternativen zu BU zu beschäftigen, so treffe dies inzwischen für die Mehrheit der Makler zu. Ein klarer Favorit einer bestimmten Produktart zeichne sich dabei nicht ab.

Unser Lesetipp: Der Beitrag "Rettungsboot - Biometrie?" in der September-Ausgabe von beschäftigt sich unter anderem auch mit dem Thema BU.

Hieraus eine Leseprobe: "Nach GDV-Angaben liegen nicht einmal 17 Millionen BU-Policen in den Beständen der Assekuranz. Angesichts von knapp 42 Millionen Erwerbstätigen in Deutschland ist das ein schwaches Bild. Zumal alle nach 1961 Geborenen gar keine BU-Leistungen mehr von Vater Staat erwarten dürfen. ... Und aus Sicht der Verbraucher wäre durchaus Raum für eine bessere Absicherung ihrer biometrischen Risiken. ...

Auch die Deckungslücken schreien geradezu nach privatem Zusatzschutz. Doch Pflege, BU und Erwerbsunfähigkeit sind keine leichten Themen – weder für die Kunden noch die Vermittler."

(Autorin: Rita Lansch)

Quelle: Franke und Bornberg und Versicherungsmagazin

Nach Ansicht des Analysehauses habe sich die BU im Neugeschäft in den vergangenen Jahren gegen den Gesamttrend der Lebensversicherung gestemmt. Im Neugeschäft 2013 aber verliere die BU –Berufsunfähigkeitszusatzversicherung (BUZ) und selbständige BU (SBU) – insgesamt deutlich.

Ein Trend: Mehr Verbraucher behalten ihre Verträge

Die Bestandszahlen der BU-Verträge wären anders als das Neugeschäft schon seit Jahren stagnierend bis leicht rückläufig, was auf hohe Stornierungsraten schließen lasse. 2013 zeige sich die BU in den Beständen jedoch standfester als in den Vorjahren. Für Michael Franke, Geschäftsführer von Franke und Bornberg heißt das: „Mehr Verbraucher behalten ihre Verträge. Dieser Trend muss sich fortsetzen.“

Den steigenden Trend setze auch die durchschnittlich versicherte Rente fort. 2013 betrage sie bei BUZ-Verträgen durchschnittlich 551 Euro monatlich, bei SBU-Verträgen werde die 1000er Marke knapp verfehlt: 990 Euro monatlich. Im ungewichteten Durchschnitt aller BU-Verträge betrage die monatliche Rente 771 Euro. Diese Werte mache deutlich, dass es viele sinnlose Verträge gäbe. So würden BU-Renten auf Sozialleistungen wie Hartz IV angerechnet.

Rund 75 Prozent der Erwerbstätigen nicht beachtet

Die Konzentration auf eine einzige Produktart bei gleichzeitiger Ablehnung aller Alternativen sei im Spartenvergleich einzigartig, aber sinnlos. Dies müssten auch Verbraucherschützer verstehen, die seit Jahren alle Qualitäten unterhalb der BU ablehnten und damit rund 75 Prozent der Erwerbstätigen nicht beachteten, die oft einen BU-Vertrag nicht bezahlen könnten oder aufgrund von Vorerkrankungen keine Chance hätten.

Viele Jahre habe sich der Wettbewerb darauf konzentriert, die BU immer besser und leistungsfähiger zu machen. Das Produkt habe im internationalen Vergleich schon lange „Weltmeister-Niveau“. Jetzt sei es Zeit, sich mehr den Erwerbstätigen zu widmen, um eine sinnvolle Arbeitskraftsicherung anzubieten.

Für sinkendes Neugeschäft in der Arbeitskraftsicherung fände sich kein nachvollziehbarer Grund. Der Bedarf sei unbestritten und das Produktspektrum habe sich in den letzten Jahren positiv entwickelt.

Mehrheit der Makler beschäftigen sich nun mit Alternativen zur BU

Ein Umdenken fände offensichtlich bei Maklern bereits statt. Umfragen auf der Veranstaltungsreihe „Forum-Arbeitskraftsicherung“ von Franke und Bornberg, die bisher rund 1.000 Teilnehmer zähle, zeigten eine steigende Bereitschaft, sich mit Alternativen zur BU auseinanderzusetzen. „Waren 2012 noch nicht einmal 20 Prozent der Makler bereit, sich mit Alternativen zu BU zu beschäftigen, so treffe dies inzwischen für die Mehrheit der Makler zu. Ein klarer Favorit einer bestimmten Produktart zeichne sich dabei nicht ab.

Unser Lesetipp: Der Beitrag "Rettungsboot - Biometrie?" in der September-Ausgabe von beschäftigt sich unter anderem auch mit dem Thema BU.

Hieraus eine Leseprobe: "Nach GDV-Angaben liegen nicht einmal 17 Millionen BU-Policen in den Beständen der Assekuranz. Angesichts von knapp 42 Millionen Erwerbstätigen in Deutschland ist das ein schwaches Bild. Zumal alle nach 1961 Geborenen gar keine BU-Leistungen mehr von Vater Staat erwarten dürfen. ... Und aus Sicht der Verbraucher wäre durchaus Raum für eine bessere Absicherung ihrer biometrischen Risiken. ...

Auch die Deckungslücken schreien geradezu nach privatem Zusatzschutz. Doch Pflege, BU und Erwerbsunfähigkeit sind keine leichten Themen – weder für die Kunden noch die Vermittler."

(Autorin: Rita Lansch)

Quelle: Franke und Bornberg und Versicherungsmagazin

Autor(en): versicherungsmagazin.de