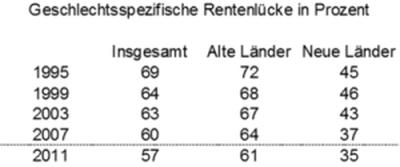

Von 1995 bis 2011 hat sich die Rentenlücke zwischen Männern und Frauen um rund zwölf Prozentpunkte verringert. Das schreibt die Bundesregierung in ihrer Antwort auf eine Kleine Anfrage der Fraktion Bündnis 90/Die Grünen. Für 2011 gibt die Regierung eine Gesamt-Rentenlücke (inklusive gesetzlicher, betrieblicher und privater Vorsorge) von 57 Prozent an, wobei sich der Wert zwischen den west- und ostdeutschen Bundesländern stark unterscheide.

Erwerbs- und Fürsorgearbeit sind ungleich zwischen Frauen und Männern verteilt. Zwar steigt die Erwerbsbeteiligung von Frauen seit Jahren kontinuierlich, sie arbeiten jedoch überwiegend auf Teilzeitstellen. Bei Männern liegt die Teilzeitquote dagegen weiterhin deutlich niedriger.

Große Lücke zwischen den Renten

Das bleibt nicht ohne Konsequenzen für die Rentenanwartschaften. Zwar sieht das System der gesetzlichen Rentenversicherung kompensatorische Leistungen vor, diese können in aller Regel aber nicht ansatzweise die geringere Arbeitsmarktpartizipation von Frauen ausgleichen. Demensprechend klafft eine große Lücke zwischen den Renten von Männern und Frauen. Dies betrifft nicht nur die gesetzliche Rente, sondern auch und gerade die betriebliche Altersversorgung (bAV) sowie die private Altersvorsorge.

Die Entwicklung der eigenständigen Alterssicherung von Frauen und Männern aus gleichstellungspolitischer Perspektive zu beobachten, ist ein wichtiges Anliegen. Der so genannte Gender Pension Gap (GPensG), im deutschsprachigen Raum auch als Rentenlücke bezeichnet, beziffert die relative Lücke zwischen den durchschnittlichen eigenen Alterssicherungseinkommen von Frauen gegenüber denen von Männern.

Ein Indikator für ungleiche Alterseinkommen

Mit dem Indikator GPensG werden eigene Alterseinkommen von Frauen und Männern verglichen, die sich bereits im Rentenalter befinden; er ist damit ein Indikator für ungleiche Alterseinkommen heute und ungleiche Verteilung der Erwerbschancen in den Lebensverläufen von Frauen und Männer vergangener Zeiten.

Eine positive Tendenzen ist beim GPensG feststellbar: So hat sich in den letzten Jahren der dieser Indikator verringert, weil die eigenen Alterssicherungseinkommen der Frauen relativ stärker gestiegen sind. Differenzierte Berechnungen zur Rentenlücke hat das Fraunhofer-Institut für Angewandte Informationstechnik (FIT) zuletzt auf Basis der Daten der Studie "Alterssicherung in Deutschland (ASID) 2007" durchgeführt.

Die relative Lücke zwischen den durchschnittlichen eigenen Alterssicherungsleistungen

von Frauen gegenüber denen von Männern beträgt nach den Berechnungen des FIT auf Basis ASID 2007

- insgesamt 60 Prozent

- in der gesetzlichen Rente 57 Prozent

- in der betrieblichen Altersversorgung 79 Prozent und

- in der gesamten privaten Altersvorsorge im Rentenbestand 70 Prozent

Die Rentenlücke betrug 2011 im Westen 61 Prozent und im Osten nur 35 Prozent. Laut der Bundesregierung zeigt sich, dass sich persönliche und im von Paaren gemeinsam getroffene Entscheidungen im Lebens- und Erwerbsverlauf auf die eigene Alterssicherung auswirkten und vor allem Frauen die langfristigen Folgen davon trügen. Die Regierung geht aber davon aus, dass sich der Trend der Verkleinerung dieses Abstandes aber in Zukunft fortsetzen wird.

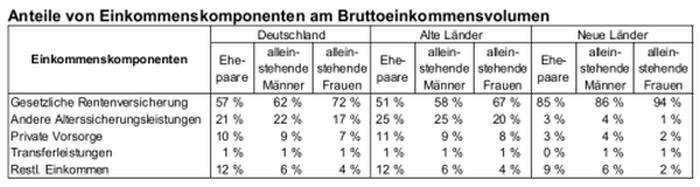

Über die Einkommenssituation im Alter informiert die Bundesregierung ausführlich im Alterssicherungsbericht (ASB). Nach dem ASB 2012 ergeben sich die in der nachfolgenden Tabelle ausgewiesenen Werte zu den wesentlichen Einkommensquellen der 65-Jährigen und älteren.

Seit 1995 hat sich der GPensG bis 2011 um rund zwölf Prozentpunkte verringert (siehe nachfolgende Tabelle). Eine Betrachtung nach Alterskohorten lässt vermuten, dass sich der Trend auch in Zukunft fortsetzen wird. Nach den Berechnungen des FIT für das Jahr 2007 beträgt der GPensG unter den über 80-Jährigen 66 Prozent, unter den 65 bis unter 70-Jährigen 54 Prozent.

Quelle: Berechnungen des FIT auf Basis ASID, für 2011 Ehler DRV 1/2013.

Nach Ansicht der Bundesregierung ist der Aufbau einer eigenständigen Alterssicherung für Frauen schon seit längerer Zeit wichtig. Die alleinige Altersabsicherung über den Ehepartner hat aufgrund der seit längerem bestehenden Vielfalt familiärer Lebensformen, der steigenden Scheidungsquoten, aber auch des Umstandes, dass Erwerbsbiografien in einer sich rasant wandelnden Arbeitswelt instabil verlaufen können, an Bedeutung verloren. Zwar trägt die höhere Erwerbsbeteiligung von Frauen bereits maßgeblich zu einer verbesserten Alterssicherung bei, wichtig ist es jedoch darüber hinaus, dass Frauen stärker bewusst wird, dass sie eigenständige Altersvorsorge bertreiben müssen.

Altersarm oder nicht? Viele Faktoren spielen dabei eine Rolle

Eine belastbare Prognose der künftigen Entwicklung von Altersarmut in Deutschland ist nach Ansicht der Bundesregierung kaum möglich. Dazu sind die zu berücksichtigenden Faktoren zu zahlreich und die zu Altersarmut führenden individuellen Sachverhalte in den Lebensverläufen zu komplex. Denn ob jemand im Alter bedürftig wird, kann nur vor dem Hintergrund der gesamten Erwerbsbiografie, des Gesamteinkommens und des Haushaltskontextes einer Person beantwortet werden. Dies gilt ebenso für Frauen wie für Männer.

Textquelle: Bundesregierung, Bündnis 90/Die Grünen; Bildquelle: © eelnosiva / Fotolia

Erwerbs- und Fürsorgearbeit sind ungleich zwischen Frauen und Männern verteilt. Zwar steigt die Erwerbsbeteiligung von Frauen seit Jahren kontinuierlich, sie arbeiten jedoch überwiegend auf Teilzeitstellen. Bei Männern liegt die Teilzeitquote dagegen weiterhin deutlich niedriger.

Große Lücke zwischen den Renten

Das bleibt nicht ohne Konsequenzen für die Rentenanwartschaften. Zwar sieht das System der gesetzlichen Rentenversicherung kompensatorische Leistungen vor, diese können in aller Regel aber nicht ansatzweise die geringere Arbeitsmarktpartizipation von Frauen ausgleichen. Demensprechend klafft eine große Lücke zwischen den Renten von Männern und Frauen. Dies betrifft nicht nur die gesetzliche Rente, sondern auch und gerade die betriebliche Altersversorgung (bAV) sowie die private Altersvorsorge.

Die Entwicklung der eigenständigen Alterssicherung von Frauen und Männern aus gleichstellungspolitischer Perspektive zu beobachten, ist ein wichtiges Anliegen. Der so genannte Gender Pension Gap (GPensG), im deutschsprachigen Raum auch als Rentenlücke bezeichnet, beziffert die relative Lücke zwischen den durchschnittlichen eigenen Alterssicherungseinkommen von Frauen gegenüber denen von Männern.

Ein Indikator für ungleiche Alterseinkommen

Mit dem Indikator GPensG werden eigene Alterseinkommen von Frauen und Männern verglichen, die sich bereits im Rentenalter befinden; er ist damit ein Indikator für ungleiche Alterseinkommen heute und ungleiche Verteilung der Erwerbschancen in den Lebensverläufen von Frauen und Männer vergangener Zeiten.

Eine positive Tendenzen ist beim GPensG feststellbar: So hat sich in den letzten Jahren der dieser Indikator verringert, weil die eigenen Alterssicherungseinkommen der Frauen relativ stärker gestiegen sind. Differenzierte Berechnungen zur Rentenlücke hat das Fraunhofer-Institut für Angewandte Informationstechnik (FIT) zuletzt auf Basis der Daten der Studie "Alterssicherung in Deutschland (ASID) 2007" durchgeführt.

Die relative Lücke zwischen den durchschnittlichen eigenen Alterssicherungsleistungen

von Frauen gegenüber denen von Männern beträgt nach den Berechnungen des FIT auf Basis ASID 2007

- insgesamt 60 Prozent

- in der gesetzlichen Rente 57 Prozent

- in der betrieblichen Altersversorgung 79 Prozent und

- in der gesamten privaten Altersvorsorge im Rentenbestand 70 Prozent

Die Rentenlücke betrug 2011 im Westen 61 Prozent und im Osten nur 35 Prozent. Laut der Bundesregierung zeigt sich, dass sich persönliche und im von Paaren gemeinsam getroffene Entscheidungen im Lebens- und Erwerbsverlauf auf die eigene Alterssicherung auswirkten und vor allem Frauen die langfristigen Folgen davon trügen. Die Regierung geht aber davon aus, dass sich der Trend der Verkleinerung dieses Abstandes aber in Zukunft fortsetzen wird.

Über die Einkommenssituation im Alter informiert die Bundesregierung ausführlich im Alterssicherungsbericht (ASB). Nach dem ASB 2012 ergeben sich die in der nachfolgenden Tabelle ausgewiesenen Werte zu den wesentlichen Einkommensquellen der 65-Jährigen und älteren.

Seit 1995 hat sich der GPensG bis 2011 um rund zwölf Prozentpunkte verringert (siehe nachfolgende Tabelle). Eine Betrachtung nach Alterskohorten lässt vermuten, dass sich der Trend auch in Zukunft fortsetzen wird. Nach den Berechnungen des FIT für das Jahr 2007 beträgt der GPensG unter den über 80-Jährigen 66 Prozent, unter den 65 bis unter 70-Jährigen 54 Prozent.

Quelle: Berechnungen des FIT auf Basis ASID, für 2011 Ehler DRV 1/2013.

Nach Ansicht der Bundesregierung ist der Aufbau einer eigenständigen Alterssicherung für Frauen schon seit längerer Zeit wichtig. Die alleinige Altersabsicherung über den Ehepartner hat aufgrund der seit längerem bestehenden Vielfalt familiärer Lebensformen, der steigenden Scheidungsquoten, aber auch des Umstandes, dass Erwerbsbiografien in einer sich rasant wandelnden Arbeitswelt instabil verlaufen können, an Bedeutung verloren. Zwar trägt die höhere Erwerbsbeteiligung von Frauen bereits maßgeblich zu einer verbesserten Alterssicherung bei, wichtig ist es jedoch darüber hinaus, dass Frauen stärker bewusst wird, dass sie eigenständige Altersvorsorge bertreiben müssen.

Altersarm oder nicht? Viele Faktoren spielen dabei eine Rolle

Eine belastbare Prognose der künftigen Entwicklung von Altersarmut in Deutschland ist nach Ansicht der Bundesregierung kaum möglich. Dazu sind die zu berücksichtigenden Faktoren zu zahlreich und die zu Altersarmut führenden individuellen Sachverhalte in den Lebensverläufen zu komplex. Denn ob jemand im Alter bedürftig wird, kann nur vor dem Hintergrund der gesamten Erwerbsbiografie, des Gesamteinkommens und des Haushaltskontextes einer Person beantwortet werden. Dies gilt ebenso für Frauen wie für Männer.

Textquelle: Bundesregierung, Bündnis 90/Die Grünen; Bildquelle: © eelnosiva / Fotolia

Autor(en): versicherungsmagazin.de