Die Corona-Krise und ihre Folgen für die Lebensversicherer war Thema bei einer Fachkonferenz des Instituts für Versicherungswissenschaften e. V. an der Universität Leipzig am 30. September. Dabei brachte es Veranstalter Professor Fred Wagner auf den Punkt: "Die Corona-Krise und die Verschuldungslage insbesondere in Südosteuropa haben den Niedrigzins in Stein gemeißelt."

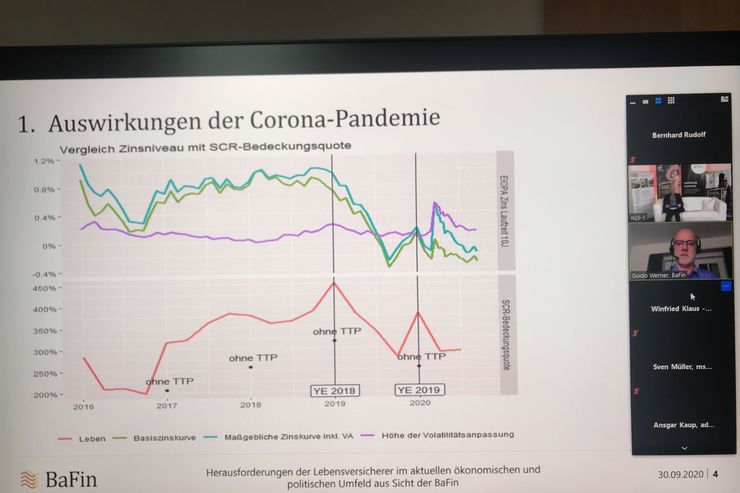

Dass es die Lebensversicherer derzeit nicht einfach haben, ist auch die Einschätzung von Dr. Guido Werner vom Grundsatzreferat Lebensversicherung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Zum einen liege das an der Corona-Krise und zum anderen an der weiter anhaltenden Niedrigzinsphase. Bleichzeitig hätten die Lebensversicherer hochverzinste Verträge in ihren Beständen. Jedoch seien die Auswirkungen der Corona-Krise im Durchschnitt für die Lebensversicherer nicht so drastisch gewesen. Es sei im 2. Quartal 2020 zu einer Seitwärtsbewegung gekommen, jedoch bei einer starken Streuung auf Einzelunternehmensebene. Auch habe der Anstieg von Storno, Beitragsfreistellungen und Beitragsstundungen im März und April des Jahres kein bedrohliches Ausmaß erreicht, auch wenn ein Rückgang des Neugeschäfts festzustellen sei.

Folge-Effekte für die Branche

Ein Folge der Pandemie könnten aber zunehmende Unternehmensinsolvenzen sein, die auf die Lebensversicherer Folgewirkungen haben können, so Werner. Es bestehe die Gefahr von Wertverlusten durch Rating-Abstufungen oder Anleihe-Ausfällen. Dauerhaft erhöhte Arbeitslosigkeit und verschlechterte Zahlungsfähigkeit von Versicherungsnehmern könnten ebenfalls negative Auswirkungen auf die Lebensversicherer haben. Die BaFin erwarte, dass die Versicherer Maßnahmenpläne und Fortschrittsberichte an das geänderte Umfeld von Covid-19 anpassten.

Nicht auf Politik verlassen

Die hohen Garantien aus Altverträgen stellten Lebensversicherer im heutigen Zinsumfeld vor Probleme, erklärte der BaFin-Mann. Das Ziel der BaFin sei, dass keine neuen Altlasten in der Zukunft durch zu hohe Zinsgarantien entstehen sollen. Er appellierte dabei an die Branche: "Die Lebensversicherer sollen sich nicht darauf verlassen, dass ihnen die Politik erneut unter die Arme greift, wenn sie dies nicht beherzigen!"

Sorgen liegen im Bestand

Die klassische Kapital-Lebensversicherung mache derzeit weniger als vier Prozent im Neugeschäft aus, so Werner. Den höchsten Anteil im Neugeschäft bildeten Rentenversicherungen der Alten und Neuen Klassik mit circa 37 Prozent, gefolgt von Fondspolicen mit etwa 30 Prozent und sonstigen Produkten (Risikoprodukte) mit ungefähr 26 Prozent. Im Bestand dominierten aber immer noch die klassischen Produkte mit etwa 50 Prozent. Diese reagierten nur sehr träge auf Veränderungen im Neugeschäft. Werner warnte, dass viele Versicherer im Neugeschäft einen durchschnittlichen Garantiezins aufweisen, der signifikant unter dem Höchstrechnungszins von derzeit 0,9 Prozent liege. Aber gleichzeitig schöpfe etwa ein Viertel der Lebensversicherer den Höchstrechnungszins bei Garantien im Neugeschäft nach wie vor voll aus.

Autor(en): Bernhard Rudolf