Auch 2012 blieb die Ausschließlichkeitsorganisation (AO) der stärkste Vertriebskanal der Schaden- und Unfallversicherungen in Deutschland, wenngleich ihr Marktanteil seit Jahren kontinuierlich sinkt. Das ergab der Vertriebswege-Survey für den Bereich Schaden/Unfall der Unternehmensberatung Towers Watson.

Erstmals bildete das Neugeschäft die Basis der Analyse und nicht wie bisher das Bestandsgeschäft. So wird das aktuelle Marktgeschehen deutlicher reflektiert und aktuelle Entwicklungen, Trends oder regulatorische Änderungen besser erfasst. Denn diese wirken sich im Vertrieb ausschließlich auf das Neugeschäft aus. Knapp 80 Prozent des Marktes wird durch diese Analyse repräsentiert.

Sinkende Bedeutung der Ausschließlichkeit

"Die dominierende Position, die die AO im Bestandsgeschäft noch einnimmt, bestätigt sich bei reiner Betrachtung des Neugeschäfts nicht mehr", erklärt Ulrich Wiesenewsky, Senior Consultant bei Towers Watson. "Ein Grund dafür ist die zunehmende Relevanz der Vergleichsportale, die sich 2012 weiter erhöht hat", begründet er.

Mit knapp 50 Prozent trug die AO zum Neugeschäft bei, in den Vorjahren lag der Anteil im Schnitt bei 60 Prozent (Bestandsgeschäft als Basis) "Das zeigt, dass der Abwärtstrend der AO schon seit einigen Jahren im Gange ist", sagt Miriam Friderichs, Beraterin bei Towers Watson und Co-Autorin der Studie. "Der Absatz über das Internet, sei es direkt bei den Unternehmen oder über Vergleichsportale (Aggregatoren), wird in den kommenden Jahren weiter steigen. Damit wird die AO wahrscheinlich weiter an Marktanteilen verlieren." So misst ein Drittel der Studienteilnehmer der AO für die Zukunft eine sinkende Bedeutung bei, nur noch sechs Prozent eine steigende. Zwar dominiert die AO mit einem Marktanteil von 48 Prozent das Kfz-Geschäft. Doch fast 40 Prozent der Kunden schließen bereits über unabhängige Vermittler, Portale oder dem Direktvertrieb eine Versicherung ab.

Unabhängige Vermittler durch Vergleichsportale stark

Die unabhängigen Vermittler machen einen Marktanteil von über 31 Prozent aus. Dies ist durch die Zugehörigkeit der Internetportale zu diesem Vertriebsweg zu erklären. "Aufgrund der Zuordnung zu den Maklern lässt sich der Anteil der Internetplattformen nicht genau bestimmen", so Friderichs. "In der Kfz-Sparte, wo ein Vergleich der Produkte relativ einfach ist, dürfte er aber mindestens bei fünf bis zehn Prozent am gesamten Neugeschäft liegen."

Andere Vertriebswege eher geringe Anteile

Der Anteil des Direktvertriebs am Neugeschäft liegt bisher bei nur circa fünf Prozent. "Dieser Kanal hat seine größte Bedeutung im Kfz-Bereich mit gut sieben Prozent", erläutert Friderichs. Der Vertrieb über die Automobilhersteller/-händler liegt 2012 selbst in der Kfz-Versicherung lediglich bei rund vier Prozent, jedoch messen ihm über 40 Prozent der Teilnehmer in Zukunft eine zunehmende Bedeutung zu. "Damit wird der Anteil der Autohäuser im Neugeschäft noch zulegen", meint Wiesenewsky. "Das gilt insbesondere auch im Hinblick auf die in den letzten 12 Monaten geschlossenen Kooperationen zwischen Autohäusern und Versicherungen." Banken, zu denen der Schaden-/Unfallbereich nicht zum originären Geschäftsmodell gehört, haben einen Marktanteil von sieben Prozent.

Internet hauptsächlich als Informationsquelle

"Das Internet spielt bei der Mehrheit der Kunden eine wichtige Rolle im Kaufprozess", so Wiesenewsky. Der Einfluss des Internets bei der Wahl der Anbieter sei über alle Sparten hinweg bereits sehr groß, zum Abschluss im Netz komme es in vielen Fällen aber (noch) nicht. Die Unternehmen sind sich dieses Trends auch bewusst. Allerdings passt sich die Unternehmenskultur in der Assekuranz in vielen Fällen zeitverzögert an: 80 Prozent der Teilnehmer vermuten, dass die Endkundenakzeptanz gegenüber Portalen bereits heute hoch ist. Die Akzeptanz der Portale bei den Unternehmen schätzen hingegen nur knapp 40 Prozent der Teilnehmer als hoch ein. "Im Vergleich zu Großbritannien, wo die Affinität zum Online-Abschluss deutlich höher ist, bevorzugen viele deutsche Kunden immer noch den persönlichen Kontakt, wenn sie ihre Versicherung abschließen", erläutert Wiesenewsky. Doch eine Verschiebung der Anteile sei nur eine Frage der Zeit.

Drei Vertriebswege könnten sich durchsetzen

Eine zunehmende Bedeutung im Unfall und Schadenbereich werden in den kommenden Jahren, nach Einschätzung der Studienteilnehmer, die Vertriebswege Internetportale, Direktvertrieb und Makler haben. Mit 83 Prozent haben Internetportale die größten Chancen, auf dem Gesamtmarkt zu wachsen. Der Direktvertrieb erhält einen Wert von 78 Prozent. Die Makler erhalten einen Anteil von 63 Prozent. Der Grund hierfür ist, dass die Kunden sich im Internet über die Angebote informieren. "Aber eine finale Bereitschaft, diese im Internet abzuschließen, gibt es nicht. Der Kunden geht daher zum Makler, der davon profitiert", glaubt Wiesenewsky.

Ausblick

Der demografische Wandel wird im Schaden und Unfallbereich zu Auswirkungen führen. "Es wird massive Änderungen in bestehenden Produkten aber auch Produktinnovationen geben", so Wiesenewsky. Gerade bei älteren Versicherten seien Leistungen im Bereich Assistance künftig wichtiger. "Der Versicherer wird mehr zum Partner der Versicherten und bietet mehr Sachleistungen wie Einkaufsservice und überweist im Schadenfall nicht nur einen Geldbetrag", meint Wiesenewsky. Generell werden die Konsequenzen aus dem demografischen Wandel, der Digitalisierung und technischen Erneuerungen unmittelbare Auswirkungen auf den Vertriebswege-Mix haben.

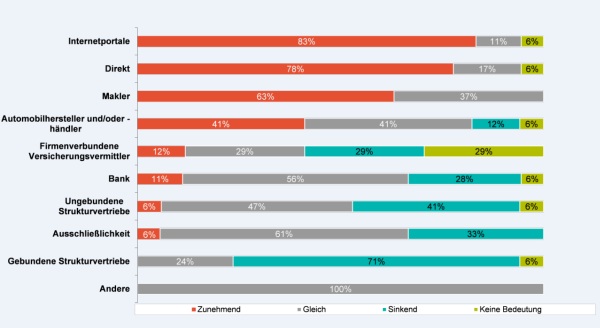

Stimmungsbild- Einschätzungen über Wachstumsaussichten der Vertriebswege für den Gesamtmarkt

Grafikquelle: Towers Watson

Erstmals bildete das Neugeschäft die Basis der Analyse und nicht wie bisher das Bestandsgeschäft. So wird das aktuelle Marktgeschehen deutlicher reflektiert und aktuelle Entwicklungen, Trends oder regulatorische Änderungen besser erfasst. Denn diese wirken sich im Vertrieb ausschließlich auf das Neugeschäft aus. Knapp 80 Prozent des Marktes wird durch diese Analyse repräsentiert.

Sinkende Bedeutung der Ausschließlichkeit

"Die dominierende Position, die die AO im Bestandsgeschäft noch einnimmt, bestätigt sich bei reiner Betrachtung des Neugeschäfts nicht mehr", erklärt Ulrich Wiesenewsky, Senior Consultant bei Towers Watson. "Ein Grund dafür ist die zunehmende Relevanz der Vergleichsportale, die sich 2012 weiter erhöht hat", begründet er.

Mit knapp 50 Prozent trug die AO zum Neugeschäft bei, in den Vorjahren lag der Anteil im Schnitt bei 60 Prozent (Bestandsgeschäft als Basis) "Das zeigt, dass der Abwärtstrend der AO schon seit einigen Jahren im Gange ist", sagt Miriam Friderichs, Beraterin bei Towers Watson und Co-Autorin der Studie. "Der Absatz über das Internet, sei es direkt bei den Unternehmen oder über Vergleichsportale (Aggregatoren), wird in den kommenden Jahren weiter steigen. Damit wird die AO wahrscheinlich weiter an Marktanteilen verlieren." So misst ein Drittel der Studienteilnehmer der AO für die Zukunft eine sinkende Bedeutung bei, nur noch sechs Prozent eine steigende. Zwar dominiert die AO mit einem Marktanteil von 48 Prozent das Kfz-Geschäft. Doch fast 40 Prozent der Kunden schließen bereits über unabhängige Vermittler, Portale oder dem Direktvertrieb eine Versicherung ab.

Unabhängige Vermittler durch Vergleichsportale stark

Die unabhängigen Vermittler machen einen Marktanteil von über 31 Prozent aus. Dies ist durch die Zugehörigkeit der Internetportale zu diesem Vertriebsweg zu erklären. "Aufgrund der Zuordnung zu den Maklern lässt sich der Anteil der Internetplattformen nicht genau bestimmen", so Friderichs. "In der Kfz-Sparte, wo ein Vergleich der Produkte relativ einfach ist, dürfte er aber mindestens bei fünf bis zehn Prozent am gesamten Neugeschäft liegen."

Andere Vertriebswege eher geringe Anteile

Der Anteil des Direktvertriebs am Neugeschäft liegt bisher bei nur circa fünf Prozent. "Dieser Kanal hat seine größte Bedeutung im Kfz-Bereich mit gut sieben Prozent", erläutert Friderichs. Der Vertrieb über die Automobilhersteller/-händler liegt 2012 selbst in der Kfz-Versicherung lediglich bei rund vier Prozent, jedoch messen ihm über 40 Prozent der Teilnehmer in Zukunft eine zunehmende Bedeutung zu. "Damit wird der Anteil der Autohäuser im Neugeschäft noch zulegen", meint Wiesenewsky. "Das gilt insbesondere auch im Hinblick auf die in den letzten 12 Monaten geschlossenen Kooperationen zwischen Autohäusern und Versicherungen." Banken, zu denen der Schaden-/Unfallbereich nicht zum originären Geschäftsmodell gehört, haben einen Marktanteil von sieben Prozent.

Internet hauptsächlich als Informationsquelle

"Das Internet spielt bei der Mehrheit der Kunden eine wichtige Rolle im Kaufprozess", so Wiesenewsky. Der Einfluss des Internets bei der Wahl der Anbieter sei über alle Sparten hinweg bereits sehr groß, zum Abschluss im Netz komme es in vielen Fällen aber (noch) nicht. Die Unternehmen sind sich dieses Trends auch bewusst. Allerdings passt sich die Unternehmenskultur in der Assekuranz in vielen Fällen zeitverzögert an: 80 Prozent der Teilnehmer vermuten, dass die Endkundenakzeptanz gegenüber Portalen bereits heute hoch ist. Die Akzeptanz der Portale bei den Unternehmen schätzen hingegen nur knapp 40 Prozent der Teilnehmer als hoch ein. "Im Vergleich zu Großbritannien, wo die Affinität zum Online-Abschluss deutlich höher ist, bevorzugen viele deutsche Kunden immer noch den persönlichen Kontakt, wenn sie ihre Versicherung abschließen", erläutert Wiesenewsky. Doch eine Verschiebung der Anteile sei nur eine Frage der Zeit.

Drei Vertriebswege könnten sich durchsetzen

Eine zunehmende Bedeutung im Unfall und Schadenbereich werden in den kommenden Jahren, nach Einschätzung der Studienteilnehmer, die Vertriebswege Internetportale, Direktvertrieb und Makler haben. Mit 83 Prozent haben Internetportale die größten Chancen, auf dem Gesamtmarkt zu wachsen. Der Direktvertrieb erhält einen Wert von 78 Prozent. Die Makler erhalten einen Anteil von 63 Prozent. Der Grund hierfür ist, dass die Kunden sich im Internet über die Angebote informieren. "Aber eine finale Bereitschaft, diese im Internet abzuschließen, gibt es nicht. Der Kunden geht daher zum Makler, der davon profitiert", glaubt Wiesenewsky.

Ausblick

Der demografische Wandel wird im Schaden und Unfallbereich zu Auswirkungen führen. "Es wird massive Änderungen in bestehenden Produkten aber auch Produktinnovationen geben", so Wiesenewsky. Gerade bei älteren Versicherten seien Leistungen im Bereich Assistance künftig wichtiger. "Der Versicherer wird mehr zum Partner der Versicherten und bietet mehr Sachleistungen wie Einkaufsservice und überweist im Schadenfall nicht nur einen Geldbetrag", meint Wiesenewsky. Generell werden die Konsequenzen aus dem demografischen Wandel, der Digitalisierung und technischen Erneuerungen unmittelbare Auswirkungen auf den Vertriebswege-Mix haben.

Stimmungsbild- Einschätzungen über Wachstumsaussichten der Vertriebswege für den Gesamtmarkt

Grafikquelle: Towers Watson

Autor(en): Ann-Kristin Wiegmann