Die "Zeitschrift für Versicherungswesen" liefert in ihrer aktuellen Ausgabe wieder zahlreiche Zahlen zur privaten Krankenversicherung (PKV) für das Jahr 2015. Marktführer bleibt die Debeka mit 5,4 Milliarden Euro verdienten Bruttobeiträgen, deutlich vor DKV (4,8 Milliarden Euro) und Allianz (3,3 Milliarden Euro).

Das Jahr 2015 war ein Jahr des eher bescheidenen Beitragswachstums (2,5 Prozent). Die deutlichsten Beitragszuwächse gab es beim kleinsten Vollversicherer der Branche, der Mecklenburgischen, mit 11,2 Prozent auf 16,9 Millionen Euro Beitragseinnahme. Die Württembergische steigerte ihre Beiträge um 8,7 Prozent auf 198,2 Millionen Euro. Unter den größeren Versicherern erzielten vor allem die Hansemerkur mit 6,6 Prozent auf 1,1 Milliarden Euro und die Barmenia mit 4,2 Prozent auf 1,6 Milliarden Euro beachtliche Zuwächse.

Einige Versicherer verlieren Beiträge

Verluste mussten unter den Großen der Branche die DKV mit -1,4 Prozent und die Central mit -1,5 Prozent auf knapp unter 2,0 Milliarden Euro hinnehmen.

Das Neugeschäft fiel bescheiden aus. Die meisten neuen Vollversicherten verzeichnete die Debeka mit gut 76.000 Personen, gefolgt von Hansemerkur mit gut 22.000 und Signal mit gut 21.000 Personen. Verschiedene größere Versicherer verweigerten aber offenbar der Zeitschrift Angaben.

Teures Neugeschäft

"Auf der Kostenseite sieht die Lage auf den ersten Blick entspannt aus", schreibt dazu Dr. Marc Surminski, Chefredakteur der Zeitschrift für Versicherungswesen. Die Verwaltungskostenquote der Branche sei leicht von 2,7 auf 2,6 Prozent gefallen, was auf einen unter dem Wachstum der Beiträge liegenden Zuwachs der Verwaltungskosten zurückzuführen sei. Die niedrigsten Verwaltungskosten wies die Huk Coburg mit 0,9 Prozent aus, die höchsten die Ergo Direkt mit 5,0 Prozent. Nicht weit dahinter liegt die Mannheimer mit 4,6 Prozent.

Auch die Abschlusskostenquote nahm leicht von 7,8 auf 7,6 Prozent der laufenden Beitragseinnahmen ab. Die niedrigste Quote weist die LKH mit 1,4 Prozent, die höchste die Ergo Direkt auf, wobei dieses Unternehmen ausschließlich Zusatzversicherungen vertreibt. Die höchste Abschlusskostenquote unter den Vollversicherung anbietenden Unternehmen hat die Mecklenburgische mit 12,5 Prozent, gefolgt von Hansemerkur und Concordia mit jeweils 12,1 Prozent.

Niedriges Neugeschäft für viel Geld eingekauft

Abschlusskostenquoten müssen allerdings immer in Relation zum Neugeschäft gesehen werden. Und da macht Surminski einen bemerkenswerten Vergleich auf. Die gesamten Abschlusskosten der PKV lagen 2015 bei 2,38 Milliarden Euro. Im Jahr 2005 hatte die Branche mit fast exakt demselben Betrag von 2,36 Milliarden Euro allerdings einen Bruttoneuzugang von 554.800 vollversicherten Personen erkauft. 2015 gab es für diese Summe nur noch 265.000 und damit weniger als die Hälfte. "

Trotz der Deckelung der Vertriebskosten und rückläufiger Neugeschäftszahlen in der Vollversicherung sind die Abschlussaufwendungen in den letzten Jahren kaum zurückgegangen", kritisiert Surminski. "Die PKV kauft ihr niedriges Neugeschäft in der Vollversicherung immer noch für viel Geld ein - egal ob es nun in die direkte Vermittlervergütung oder in die indirekten Vertriebskosten fließt."

Mehrere Vertriebswege treiben die Kosten in die Höhe

Zu denken geben müssten der Branche auch folgende Zusammenhänge. Die drei Versicherer Debeka, Huk-Coburg und LVM vertreiben ihre Krankenversicherungen jeweils nur über einen eigenen Vertrieb und nicht auch über andere Vertriebswege wie Makler und Banken. Nicht nur ihre Verwaltungskosten liegen mit 1,6 Prozent deutlich unter den 2,6 Prozent der Branche. Sondern auch die Abschlusskosten fallen mit 4,9 Prozent gegenüber 7,4 Prozent deutlich günstiger aus. Und das, obwohl die drei Versicherer deutlich überdurchschnittlich gewachsen sind, insbesondere nach der Zahl der Vollversicherten.

Maklern sollte es ebenfalls zu denken geben, wie der oben genannte Vergleich ausfällt, wenn man die drei Ein-Vertriebsweg-Versicherer mit den zehn "Makler-Lieblingen" jedenfalls laut der Zeitschrift "Asscompact" (Trends III/2016) vergleicht. Denn auch bei ihnen übersteigen der Verwaltungskostensatz mit 2,4 Prozent und der Abschlusskostensatz mit den branchendurchschnittlichen 7,4 Prozent erheblich die Kostensätze der drei oben genannten Kostenführer.

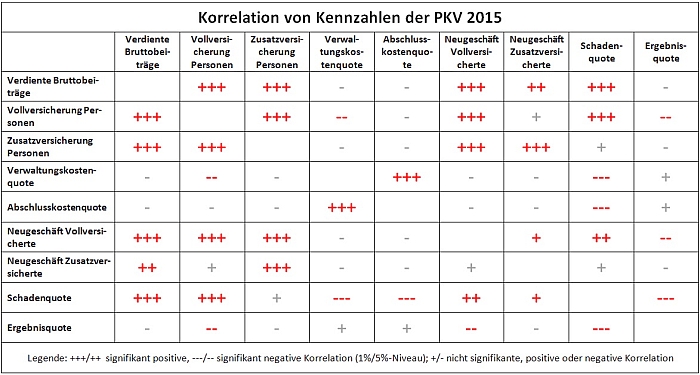

Korrelationsanalyse zeigt Zusammenhänge auf

Die versicherungsgeschäftliche Ergebnisquote fällt allerdings sowohl bei den "Makler-Lieblingen" als auch der Branche besser aus als bei den drei Ein-Vertriebsweg-Versicherern. Das dürfte aber wohl auch an der Beitragshöhe liegen. Die geben relativ zu den Beiträgen mehr für Schäden aus - man könnte auch sagen, die Kunden erhalten anteilig mehr von ihren Beiträgen zurück.

Die Korrelationsanalyse zeigt weitere Zusammenhänge auf. Signifikant positive oder negative Korrelationen sind in der untenstehenden Grafik mit zwei oder drei Plus- und Minus-Zeichen gekennzeichnet. Beispielsweise tendieren Krankenversicherter eindeutig dazu, wenn, dann sowohl bei Verwaltungs- als auch bei Abschlusskosten teuer zu sein. Gleichzeitig ist die Schadenquote niedriger, was zum einen an grundlegend höheren Beiträgen, zum anderen aber möglicherweise auch an einer schärferen Risikoauslese, strikteren Regulierung und jüngeren Kunden bei den wachstumsstärkeren Unternehmen liegen kann.

Das Jahr 2015 war ein Jahr des eher bescheidenen Beitragswachstums (2,5 Prozent). Die deutlichsten Beitragszuwächse gab es beim kleinsten Vollversicherer der Branche, der Mecklenburgischen, mit 11,2 Prozent auf 16,9 Millionen Euro Beitragseinnahme. Die Württembergische steigerte ihre Beiträge um 8,7 Prozent auf 198,2 Millionen Euro. Unter den größeren Versicherern erzielten vor allem die Hansemerkur mit 6,6 Prozent auf 1,1 Milliarden Euro und die Barmenia mit 4,2 Prozent auf 1,6 Milliarden Euro beachtliche Zuwächse.

Einige Versicherer verlieren Beiträge

Verluste mussten unter den Großen der Branche die DKV mit -1,4 Prozent und die Central mit -1,5 Prozent auf knapp unter 2,0 Milliarden Euro hinnehmen.

Das Neugeschäft fiel bescheiden aus. Die meisten neuen Vollversicherten verzeichnete die Debeka mit gut 76.000 Personen, gefolgt von Hansemerkur mit gut 22.000 und Signal mit gut 21.000 Personen. Verschiedene größere Versicherer verweigerten aber offenbar der Zeitschrift Angaben.

Teures Neugeschäft

"Auf der Kostenseite sieht die Lage auf den ersten Blick entspannt aus", schreibt dazu Dr. Marc Surminski, Chefredakteur der Zeitschrift für Versicherungswesen. Die Verwaltungskostenquote der Branche sei leicht von 2,7 auf 2,6 Prozent gefallen, was auf einen unter dem Wachstum der Beiträge liegenden Zuwachs der Verwaltungskosten zurückzuführen sei. Die niedrigsten Verwaltungskosten wies die Huk Coburg mit 0,9 Prozent aus, die höchsten die Ergo Direkt mit 5,0 Prozent. Nicht weit dahinter liegt die Mannheimer mit 4,6 Prozent.

Auch die Abschlusskostenquote nahm leicht von 7,8 auf 7,6 Prozent der laufenden Beitragseinnahmen ab. Die niedrigste Quote weist die LKH mit 1,4 Prozent, die höchste die Ergo Direkt auf, wobei dieses Unternehmen ausschließlich Zusatzversicherungen vertreibt. Die höchste Abschlusskostenquote unter den Vollversicherung anbietenden Unternehmen hat die Mecklenburgische mit 12,5 Prozent, gefolgt von Hansemerkur und Concordia mit jeweils 12,1 Prozent.

Niedriges Neugeschäft für viel Geld eingekauft

Abschlusskostenquoten müssen allerdings immer in Relation zum Neugeschäft gesehen werden. Und da macht Surminski einen bemerkenswerten Vergleich auf. Die gesamten Abschlusskosten der PKV lagen 2015 bei 2,38 Milliarden Euro. Im Jahr 2005 hatte die Branche mit fast exakt demselben Betrag von 2,36 Milliarden Euro allerdings einen Bruttoneuzugang von 554.800 vollversicherten Personen erkauft. 2015 gab es für diese Summe nur noch 265.000 und damit weniger als die Hälfte. "

Trotz der Deckelung der Vertriebskosten und rückläufiger Neugeschäftszahlen in der Vollversicherung sind die Abschlussaufwendungen in den letzten Jahren kaum zurückgegangen", kritisiert Surminski. "Die PKV kauft ihr niedriges Neugeschäft in der Vollversicherung immer noch für viel Geld ein - egal ob es nun in die direkte Vermittlervergütung oder in die indirekten Vertriebskosten fließt."

Mehrere Vertriebswege treiben die Kosten in die Höhe

Zu denken geben müssten der Branche auch folgende Zusammenhänge. Die drei Versicherer Debeka, Huk-Coburg und LVM vertreiben ihre Krankenversicherungen jeweils nur über einen eigenen Vertrieb und nicht auch über andere Vertriebswege wie Makler und Banken. Nicht nur ihre Verwaltungskosten liegen mit 1,6 Prozent deutlich unter den 2,6 Prozent der Branche. Sondern auch die Abschlusskosten fallen mit 4,9 Prozent gegenüber 7,4 Prozent deutlich günstiger aus. Und das, obwohl die drei Versicherer deutlich überdurchschnittlich gewachsen sind, insbesondere nach der Zahl der Vollversicherten.

Maklern sollte es ebenfalls zu denken geben, wie der oben genannte Vergleich ausfällt, wenn man die drei Ein-Vertriebsweg-Versicherer mit den zehn "Makler-Lieblingen" jedenfalls laut der Zeitschrift "Asscompact" (Trends III/2016) vergleicht. Denn auch bei ihnen übersteigen der Verwaltungskostensatz mit 2,4 Prozent und der Abschlusskostensatz mit den branchendurchschnittlichen 7,4 Prozent erheblich die Kostensätze der drei oben genannten Kostenführer.

Korrelationsanalyse zeigt Zusammenhänge auf

Die versicherungsgeschäftliche Ergebnisquote fällt allerdings sowohl bei den "Makler-Lieblingen" als auch der Branche besser aus als bei den drei Ein-Vertriebsweg-Versicherern. Das dürfte aber wohl auch an der Beitragshöhe liegen. Die geben relativ zu den Beiträgen mehr für Schäden aus - man könnte auch sagen, die Kunden erhalten anteilig mehr von ihren Beiträgen zurück.

Die Korrelationsanalyse zeigt weitere Zusammenhänge auf. Signifikant positive oder negative Korrelationen sind in der untenstehenden Grafik mit zwei oder drei Plus- und Minus-Zeichen gekennzeichnet. Beispielsweise tendieren Krankenversicherter eindeutig dazu, wenn, dann sowohl bei Verwaltungs- als auch bei Abschlusskosten teuer zu sein. Gleichzeitig ist die Schadenquote niedriger, was zum einen an grundlegend höheren Beiträgen, zum anderen aber möglicherweise auch an einer schärferen Risikoauslese, strikteren Regulierung und jüngeren Kunden bei den wachstumsstärkeren Unternehmen liegen kann.

Autor(en): Matthias Beenken