Insgesamt 850 Kunden befragte das Beratungsunternehmen Batten & Company (www.batten-company.com), die im zurückliegenden Jahr eine Versicherung abgeschlossen haben. Dabei interessierte die Marktforscher vor allem, wie die Kunden bei der Auswahl des Versicherers vorgegangen sind, und wie zufrieden sie mit dem Zusammenspiel verschiedener Kanäle für Information und Abschluss sind.

Dazu können Aussagen zu 25 Versicherern mit mehr als 80 Prozent Marktanteil getätigt werden, worunter sowohl große Multikanal-Vertriebsunternehmen als auch mittelständische Spezialisten mit nur einem Vertriebsweg oder sogar nur eine regionalen Marktausrichtung vertreten sind.

In der Abschlussphase wird das persönliche Gespräch geschätzt

Immerhin 68 Prozent der befragten Kunden haben sich vor dem Abschluss zunächst allgemein informiert. Wenig überraschend, erfolgte dies meist über das Internet. 71 Prozent der Befragten haben eine von Batten & Company so bezeichnete Abwägungsphase durchlaufen. Damit ist gemeint, dass die Kunden sich eingehender mit den verschiedenen Anbietern auseinandersetzen und Vergleiche durchführen, wobei hier neben den Versicherer-Homerpages auch Vergleichsportale eine bedeutende Rolle spielen.

Dagegen wendet sich das Bild in der Abschlussphase etwas. Hier dominiert das persönliche Gespräch, allerdings auch wieder gefolgt von Internetanwendungen und Vergleichsportalen. Selten genutzt werden Mobile-Anwendungen und Soziale Netzwerke, auch Telefon und Chat sind ehr seltener genannte Medien.

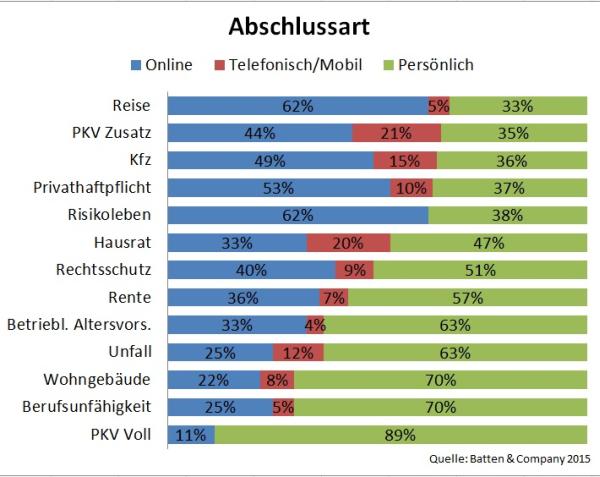

Zunehmend werden die Produkte online abgesetzt

Bemerkenswert ist der hohe Anteil an Onlineabschlüssen, der bei vielen Privatkunden-Versicherungen inzwischen durchgeführt wird. Reise- und Risikolebensversicherungen erreichten jeweils 62 Prozent Onlineabschluss-Quote. Telefonisch oder über Smartphone wurden in dieser Stichprobe immerhin 21 Prozent der privaten Krankenzusatzversicherungen und 20 Prozent der Hausratversicherungen abgeschlossen.

Als Domäne des persönlichen Abschlusses verbleiben beratungsintensive Produkte wie die private Krankenvollversicherung (89 Prozent) oder Berufsunfähigkeits- und Gebäudeversicherungen mit jeweils 70 Prozent Abschluss im persönlichen Gespräch.

Keine Begeisterung für eine Marke

Eine ernüchternde Erkenntnis der Studie ist, dass Versicherermarken weniger wirksam sind beim Abschluss, als es sich Markenexperten wahrscheinlich erhoffen. Jedenfalls wird durch Versicherermarken keine Begeisterung ausgelöst, heißt es im Fazit der Studie "Trigger Moments - Schlüsselmomente für das Kundenerlebnis im Versicherungsvertrieb".

Die Marke ist daher nicht ausschlaggebend, ob sich ein Kunde für einen bestimmten Versicherer entscheidet, und ob er sich an den Versicherer gebunden sieht. Dass dieser Effekt bei reinen Maklerversicherern noch deutlicher auftritt als bei Ausschließlichkeits- und Mehrkanalvertriebs-Gesellschaften, liegt in den Besonderheiten des Maklervertriebs begründet.

Brüche in der Kommunikation

Ein weiterer Weckruf für die Branche ist die Feststellung, dass die Kombination verschiedener Kontaktarten zum Versicherer wie Webseite, Callcenter, Vermittler u.a. nicht dazu führt, dass Kunden von der Nahtlosigkeit ihrer "Customer Journey" überzeugt werden. Medienbrüche und Informationsverluste werden zwar von den Kunden momentan noch akzeptiert, aber Begeisterung lösen sie in jedem Fall nicht mehr aus. Es ist nur eine Frage der Zeit, bis solche Brüche zu offener Unzufriedenheit und Abkehr vom Versicherer führen.

Als problematisch stellt die Studie den Übergang von solchen Kontaktpunkten dar, auf die der Versicherer wenig Einfluss hat. Insbesondere Kunden, die von Vergleichswebseiten kommen, erleben Brüche in der Kommunikation. Auf den Vergleichsportalen geht es anscheinend nur um den Preis, mit ihren sonstigen Vorteilen können Versicherer dort kaum punkten.

Informationen gehen im persönlichen Vertrieb verloren

Einen auffälligen Einbruch in den Kundenbewertungen gibt es bei der Frage, ob online verfügbare Leistungen eines Versicherers auch im persönlichen Verkauf verfügbar sind. Möglicherweise gelingt es den Versicherern bisher nicht, den Vertreter- und Maklervertrieb mit denselben Informationen zu versorgen, die auch auf Vergleichsplattformen verfügbar sind. Das senkt das Vertrauen in die Kompetenz der Vermittler.

Das Unternehmen ruft Versicherer in der Konsequenz dazu auf, sich mehr mit ihren Kunden zu beschäftigen und "sie zu verstehen". Zudem sollten entscheidende Anlässe identifiziert werden, zu denen ein Kunde sich positiv oder negativ für eine weitere Auseinandersetzung mit einem Angebot entscheidet. Die "Nahtlosigkeit der Customer Journey" ist leicht zu fordern, aber wohl eher schwer zu realisieren. Jedenfalls, so lange Versicherer ihren Vertrieb im Wesentlichen über selbstständige Vertriebspartner organisieren, die eigene Zielsetzungen verfolgen und sich schon aus wirtschaftlichen Interessen von anderen Vertriebskanälen abgrenzen müssen.

Bildquelle: © vrd/Fotolia.com

Dazu können Aussagen zu 25 Versicherern mit mehr als 80 Prozent Marktanteil getätigt werden, worunter sowohl große Multikanal-Vertriebsunternehmen als auch mittelständische Spezialisten mit nur einem Vertriebsweg oder sogar nur eine regionalen Marktausrichtung vertreten sind.

In der Abschlussphase wird das persönliche Gespräch geschätzt

Immerhin 68 Prozent der befragten Kunden haben sich vor dem Abschluss zunächst allgemein informiert. Wenig überraschend, erfolgte dies meist über das Internet. 71 Prozent der Befragten haben eine von Batten & Company so bezeichnete Abwägungsphase durchlaufen. Damit ist gemeint, dass die Kunden sich eingehender mit den verschiedenen Anbietern auseinandersetzen und Vergleiche durchführen, wobei hier neben den Versicherer-Homerpages auch Vergleichsportale eine bedeutende Rolle spielen.

Dagegen wendet sich das Bild in der Abschlussphase etwas. Hier dominiert das persönliche Gespräch, allerdings auch wieder gefolgt von Internetanwendungen und Vergleichsportalen. Selten genutzt werden Mobile-Anwendungen und Soziale Netzwerke, auch Telefon und Chat sind ehr seltener genannte Medien.

Zunehmend werden die Produkte online abgesetzt

Bemerkenswert ist der hohe Anteil an Onlineabschlüssen, der bei vielen Privatkunden-Versicherungen inzwischen durchgeführt wird. Reise- und Risikolebensversicherungen erreichten jeweils 62 Prozent Onlineabschluss-Quote. Telefonisch oder über Smartphone wurden in dieser Stichprobe immerhin 21 Prozent der privaten Krankenzusatzversicherungen und 20 Prozent der Hausratversicherungen abgeschlossen.

Als Domäne des persönlichen Abschlusses verbleiben beratungsintensive Produkte wie die private Krankenvollversicherung (89 Prozent) oder Berufsunfähigkeits- und Gebäudeversicherungen mit jeweils 70 Prozent Abschluss im persönlichen Gespräch.

Keine Begeisterung für eine Marke

Eine ernüchternde Erkenntnis der Studie ist, dass Versicherermarken weniger wirksam sind beim Abschluss, als es sich Markenexperten wahrscheinlich erhoffen. Jedenfalls wird durch Versicherermarken keine Begeisterung ausgelöst, heißt es im Fazit der Studie "Trigger Moments - Schlüsselmomente für das Kundenerlebnis im Versicherungsvertrieb".

Die Marke ist daher nicht ausschlaggebend, ob sich ein Kunde für einen bestimmten Versicherer entscheidet, und ob er sich an den Versicherer gebunden sieht. Dass dieser Effekt bei reinen Maklerversicherern noch deutlicher auftritt als bei Ausschließlichkeits- und Mehrkanalvertriebs-Gesellschaften, liegt in den Besonderheiten des Maklervertriebs begründet.

Brüche in der Kommunikation

Ein weiterer Weckruf für die Branche ist die Feststellung, dass die Kombination verschiedener Kontaktarten zum Versicherer wie Webseite, Callcenter, Vermittler u.a. nicht dazu führt, dass Kunden von der Nahtlosigkeit ihrer "Customer Journey" überzeugt werden. Medienbrüche und Informationsverluste werden zwar von den Kunden momentan noch akzeptiert, aber Begeisterung lösen sie in jedem Fall nicht mehr aus. Es ist nur eine Frage der Zeit, bis solche Brüche zu offener Unzufriedenheit und Abkehr vom Versicherer führen.

Als problematisch stellt die Studie den Übergang von solchen Kontaktpunkten dar, auf die der Versicherer wenig Einfluss hat. Insbesondere Kunden, die von Vergleichswebseiten kommen, erleben Brüche in der Kommunikation. Auf den Vergleichsportalen geht es anscheinend nur um den Preis, mit ihren sonstigen Vorteilen können Versicherer dort kaum punkten.

Informationen gehen im persönlichen Vertrieb verloren

Einen auffälligen Einbruch in den Kundenbewertungen gibt es bei der Frage, ob online verfügbare Leistungen eines Versicherers auch im persönlichen Verkauf verfügbar sind. Möglicherweise gelingt es den Versicherern bisher nicht, den Vertreter- und Maklervertrieb mit denselben Informationen zu versorgen, die auch auf Vergleichsplattformen verfügbar sind. Das senkt das Vertrauen in die Kompetenz der Vermittler.

Das Unternehmen ruft Versicherer in der Konsequenz dazu auf, sich mehr mit ihren Kunden zu beschäftigen und "sie zu verstehen". Zudem sollten entscheidende Anlässe identifiziert werden, zu denen ein Kunde sich positiv oder negativ für eine weitere Auseinandersetzung mit einem Angebot entscheidet. Die "Nahtlosigkeit der Customer Journey" ist leicht zu fordern, aber wohl eher schwer zu realisieren. Jedenfalls, so lange Versicherer ihren Vertrieb im Wesentlichen über selbstständige Vertriebspartner organisieren, die eigene Zielsetzungen verfolgen und sich schon aus wirtschaftlichen Interessen von anderen Vertriebskanälen abgrenzen müssen.

Bildquelle: © vrd/Fotolia.com

Autor(en): Matthias Beenken