Dem Versicherungsvertrieb stehen harte Zeiten bevor. Die Studie "Versicherung 2025 - Ein Zukunftsszenario für die Gewinner von morgen" von Oliver Wyman prognostiziert, dass sich die Zahl der Makler und Vermittler künftig drastisch verringern werde. Denn niedrige Zinsen, eine schärfere Regulierung und geändertes Kundenverhalten zwängen die Branche, ihre Geschäftsmodelle zu verändern.

Der Vertriebswegemix der deutschen Versicherer wird sich bis zum Jahr 2025 stark verändern. Digitale Medien werden klassische Vermittler zunehmend ersetzen. Dennoch wird der persönliche Kontakt immer noch eine Rolle spielen, glauben die Studienmacher. Statt dem Nebeneinanderher der einzelnen Vertriebswege, setzen die Unternehmen konsequent auf Omnikanalmodelle, in die die personalen Vertriebe intergriert sein werden. "Weiterhin bestehende Exklusivvertriebe operieren dann als hochgradig digital unterstützte und bedarfsweise mobile Vermittlerorgansiationen", so die Experten. Versicherungsmakler könnten ihre Nischen in nicht standartisierten Produktfeldern finden, aber auch nicht auf digitale Vernetzung verzichten.

Wie stark wird der Staat in die Regulierung der bAV eingreifen?

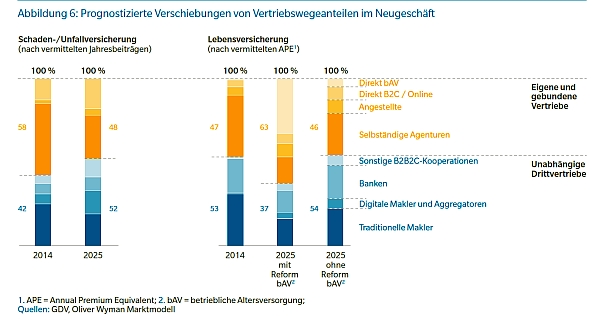

Laut Studie wird sich die Vertriebslandschaft je nach Sparte unterschiedlich entwickeln. Im der Schaden- und Unfallversicherung wachse die Bedeutung der unabhängigen Drittvertriebe. Diese werden 2025 für über die Hälfte des Neugeschäfts verantwortlich sein. Standardprodukte würden eher durch digitale Makler und Aggregatoren vertrieben und weniger durch traditionelle Makler. Der verstärkte digitale Vertrieb begünstige das Aufkommen von B2b2C-Kooperationen. Zu ihnen zählen Banken, Automobilhersteller sowie neue Online-Plattformen. "Markenstarke Versicherer betreiben auch eigene Direktgeschäfte parallel zum Vetrieb über Drittportale", so der Ausblick in die Zukunft.

In der Lebensversicherung sei entscheidend, wie stark der Staat in die betriebliche Altersversorgung (bAV) eingreifen werde. Im Falle einer starken Reglementierung der Abschlusskosten, werde der Großteil des Geschäfts nur noch über ein kostenneutrales Direktmodell sowie angestellten Mitarbeitern zur Betreuung der Versorgungswerke und Großkunden laufen. Sollte die bAV nicht staatlich reformiert werden, sei eine ähnliche Entwicklung wie im Schaden- und Unfallbereich zu erwarten, allerdings mit etwas geringerer Wachstumsdynamik in den digitalen Kanälen.

100.000 Vermittler weniger

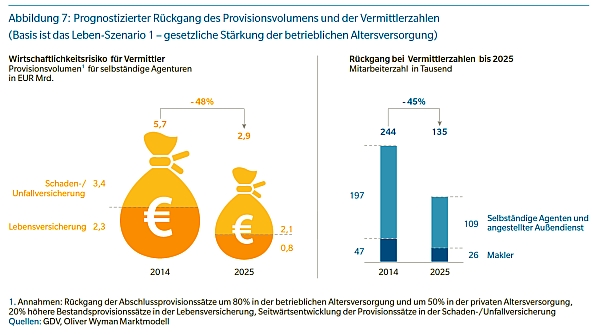

Markus Zimmermann, Partner bei Oliver Wyman und Leiter des Versicherungsbreichs DACH, erwartet, dass von den rund 245.000 traditionellen Vermittlern bis 2025 100.000 aus dem Markt ausscheiden werden. Dies sei zwangsläufig der Fall, denn die Abschlussprovisionssätze in der privaten Altersversorgung würden um 50 Prozent sinken. Sollte der Staat die bAV reformieren, sei eine Senkung der Sätze um 80 Prozent wahrscheinlich.

Bei unveränderten Rahmenbedingungen seien es 50 Prozent. "Nur in begrenztem Rahmen werden die regulatorischen Eingriffe Verschiebungen zwischen Abschluss- und Bestandsprovisionen zulassen", heißt es in der Studie. Die Provisionssätze in der Schaden- und Unfallversicherung blieben auf heutigem Niveau. Aggregiert werde das Provisionsvolumen, das Ausschließlichkeitsorganisationen erzielen können, um 40 bis 50 Prozent sinken.

Zusammenschlüsse zwangsläufig nötig

Kleinere Agenturen und Makler seien besonders durch die Veränderungen gefährdet. Wer sein Geschäft nicht aufgeben wolle, sei gezwungen sich mit anderen zusammenzuschließen. "Hinzu kommt der hohe Anteil älterer Vermittler in vielen Organisationen, die auch ohne Gefährdung ihrer wirtschaftlichen Existenz, beim Übergang in der Ruhestand einen Nachfolger finden", so die Prognose der Studienmacher. In einigen Regionen drohe ein Wegfall der selbstständigen Agenturen.

Quelle: Oliver Wyman

Bild: Cumulus

Der Vertriebswegemix der deutschen Versicherer wird sich bis zum Jahr 2025 stark verändern. Digitale Medien werden klassische Vermittler zunehmend ersetzen. Dennoch wird der persönliche Kontakt immer noch eine Rolle spielen, glauben die Studienmacher. Statt dem Nebeneinanderher der einzelnen Vertriebswege, setzen die Unternehmen konsequent auf Omnikanalmodelle, in die die personalen Vertriebe intergriert sein werden. "Weiterhin bestehende Exklusivvertriebe operieren dann als hochgradig digital unterstützte und bedarfsweise mobile Vermittlerorgansiationen", so die Experten. Versicherungsmakler könnten ihre Nischen in nicht standartisierten Produktfeldern finden, aber auch nicht auf digitale Vernetzung verzichten.

Wie stark wird der Staat in die Regulierung der bAV eingreifen?

Laut Studie wird sich die Vertriebslandschaft je nach Sparte unterschiedlich entwickeln. Im der Schaden- und Unfallversicherung wachse die Bedeutung der unabhängigen Drittvertriebe. Diese werden 2025 für über die Hälfte des Neugeschäfts verantwortlich sein. Standardprodukte würden eher durch digitale Makler und Aggregatoren vertrieben und weniger durch traditionelle Makler. Der verstärkte digitale Vertrieb begünstige das Aufkommen von B2b2C-Kooperationen. Zu ihnen zählen Banken, Automobilhersteller sowie neue Online-Plattformen. "Markenstarke Versicherer betreiben auch eigene Direktgeschäfte parallel zum Vetrieb über Drittportale", so der Ausblick in die Zukunft.

In der Lebensversicherung sei entscheidend, wie stark der Staat in die betriebliche Altersversorgung (bAV) eingreifen werde. Im Falle einer starken Reglementierung der Abschlusskosten, werde der Großteil des Geschäfts nur noch über ein kostenneutrales Direktmodell sowie angestellten Mitarbeitern zur Betreuung der Versorgungswerke und Großkunden laufen. Sollte die bAV nicht staatlich reformiert werden, sei eine ähnliche Entwicklung wie im Schaden- und Unfallbereich zu erwarten, allerdings mit etwas geringerer Wachstumsdynamik in den digitalen Kanälen.

100.000 Vermittler weniger

Markus Zimmermann, Partner bei Oliver Wyman und Leiter des Versicherungsbreichs DACH, erwartet, dass von den rund 245.000 traditionellen Vermittlern bis 2025 100.000 aus dem Markt ausscheiden werden. Dies sei zwangsläufig der Fall, denn die Abschlussprovisionssätze in der privaten Altersversorgung würden um 50 Prozent sinken. Sollte der Staat die bAV reformieren, sei eine Senkung der Sätze um 80 Prozent wahrscheinlich.

Bei unveränderten Rahmenbedingungen seien es 50 Prozent. "Nur in begrenztem Rahmen werden die regulatorischen Eingriffe Verschiebungen zwischen Abschluss- und Bestandsprovisionen zulassen", heißt es in der Studie. Die Provisionssätze in der Schaden- und Unfallversicherung blieben auf heutigem Niveau. Aggregiert werde das Provisionsvolumen, das Ausschließlichkeitsorganisationen erzielen können, um 40 bis 50 Prozent sinken.

Zusammenschlüsse zwangsläufig nötig

Kleinere Agenturen und Makler seien besonders durch die Veränderungen gefährdet. Wer sein Geschäft nicht aufgeben wolle, sei gezwungen sich mit anderen zusammenzuschließen. "Hinzu kommt der hohe Anteil älterer Vermittler in vielen Organisationen, die auch ohne Gefährdung ihrer wirtschaftlichen Existenz, beim Übergang in der Ruhestand einen Nachfolger finden", so die Prognose der Studienmacher. In einigen Regionen drohe ein Wegfall der selbstständigen Agenturen.

Quelle: Oliver Wyman

Bild: Cumulus

Autor(en): versicherungsmagazin.de