Nach 2011 hat das Deutsche Institut für Service-Qualität im Auftrag des Nachrichtensenders n-tv erneut 150 Versicherungsvertreter von 15 Versicherungsgesellschaften auf ihre Beratungsqualität getestet. Dabei kamen verdeckt arbeitende Testkäufer zum Einsatz, die in verschiedenen Szenarien von der Altersvorsorge über die Risikovorsorge in den Bereichen Berufsunfähigkeit, Unfall und Hinterbliebenen-Absicherung bis hin zu Hausrat- und Privathaftpflichtversicherungen nachfragten.

Methodische Grenzen der Studie

Solche standardisierten Testszenarien haben den Vorteil, dass sie relativ einheitlich bewertet werden können. Allerdings widersprechen sie grundsätzlich durchaus einem ganzheitlichen Beratungsansatz. Hinzu kommt, dass die getroffenen Urteile bei nur zehn Beratungen, die sich jeweils auch noch nach sechs unterschiedlichen Grundszenarien unterschieden, pro Versicherer viel zu großen Zufallsschwankungen unterliegen, als dass die Urteile den Anspruch einer repräsentativen Aussage erheben können. Allerdings ist der Aufwand verdeckter Testkauf-Studien enorm, sodass solche Studien in der Regel nicht mehr als qualitative Aussagen treffen können.

Das kann auch die Erklärung für einige beachtliche Veränderungen in der Gesamtbewertung einzelner Versicherer sein. So wurde die Aachen Münchener mit ihren zehn getesteten DVAG-Vermittlern Testsieger mit einem sehr guten Gesamtergebnis von rund 81 von 100 Punkten. Zwei Jahre zuvor

erreichte das Unternehmen mit den damals getesteten zehn Vertretern nur Rang zwölf

und ein Gesamturteil befriedigend (69 Punkte). Auch anderer Versicherer haben erhebliche Bewegungen in der Rangfolge, so stieg die Generali um sieben und die Axa um fünf Rangplätze auf. Der Sieger der Studie von 2011, die Versicherungskammer Bayern, rutschte um neun Ränge auf Rang zehn, Nürnberger und R+V jeweils um fünf Rangplätze nach unten.

Insgesamt befriedigende Ergebnisse

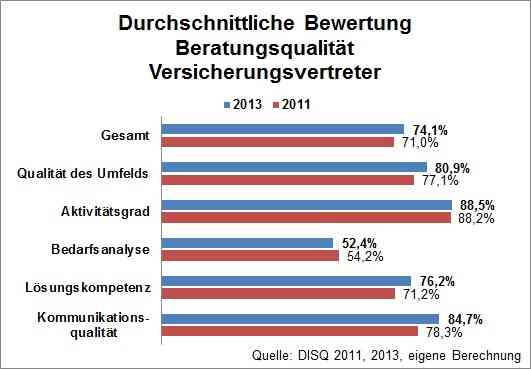

Wesentlich aussagekräftiger ist die Entwicklung in der gesamten Stichprobe. Die zusammenfassende Bewertung der 150 getesteten Vertreter hat sich von 71 auf 74,1 Prozent verbessert, was nun einer Schulnote "glatte 3" entspricht. DISQ bezeichnet zwar Ergebnisse zwischen 70 und unter 80 Prozent

als "gut", beginnt aber die Bewertungsskala bei "ausgezeichnet".Unter den fünf Bewertungsbereichen "Qualität des Umfelds" (zehn Prozent), "Aktivitätsgrad" (zehn Prozent), "Bedarfsanalyse" (25 Prozent), "Lösungskompetenz" (30 Prozent) und "Kommunikationsqualität" (25 Prozent) hat sich vor allem die Kommunikationsqualität im Durchschnitt erheblich verbessert. Mit durchschnittlich knapp 85 Prozent erreicht sie nun sechs Prozentpunkte mehr und entspricht als Schulnote ausgedrückt einer "glatten 2".

Schwachpunkt Bedarfsanalyse

Eine deutliche Verbesserung um fünf Prozentpunkte schafften die Vertreter bei der Lösungskompetenz, die nun im Schnitt mit 76 Prozent bewertet wurde. Das ist allerdings insofern erstaunlich, als gleichzeitig der schon 2011 sehr schwach bewertete Bereich "Bedarfsanalyse" nochmals um rund zwei Prozentpunkte auf 52 Prozent verloren hat. DISQ bezeichnet das zwar als "ausreichend", bei einer Schulnotenlogik wäre aber die "5" zum Greifen nahe.

Eine gute Bedarfsanalyse ist eigentlich Voraussetzung für eine überzeugende Lösung.Dieses Teilergebnis stimmt auch insofern nachdenklich, als bei den großen Versicherungsgesellschaften in der Breite Bemühungen erkennbar sind, neue Verkaufskonzepte zu etablieren und die Vertreter zur Teilnahme zu animieren, mit denen gerade die Bedarfsanalyse systematischer und vollständiger

gelingen soll. Kritik übt DISQ beispielsweise daran, dass in vielen Beratungsgesprächen "die vollständige Berücksichtigung der finanziellen Situation sowie des individuellen Kundenanliegens nur oberflächlich" war. Bei der Risikovorsorge sei in zwei Drittel der Fälle nicht nach dem Einkommen des Kunden gefragt worden.

Ganzheitlich ist das oft nicht

Die in den Verkaufskonzepten gewünschte Ganzheitlichkeit müsste eigentlich erkennbar dazu führen, dass der vom Kunden zunächst angesprochene Produktfokus verlassen und auf weiteren Vorsorgebedarf aus der Situation des Kunden heraus aufmerksam gemacht wird. So gehört beispielsweise in die Beratung zur Altersvorsorge auch eine Beratung zur Absicherung der Arbeitskraft in der Erwerbsphase, mit der überhaupt der Ansparprozess erfolgreich durchzuführen ist. Auch die Hinterbliebenenabsicherung sollte angesprochen werden, was laut DISQ in nur 43 Prozent der Fälle erfolgte. Ob allerdings der nur in 30 Prozent der Fälle angesprochene Selbstbehalt in der Privathaftpflicht- und Hausratversicherung für "eine optimale Passung des Angebots unverzichtbar" ist, dürfte eine recht subjektive Ansicht der Tester sein.

Weniger Streuung deutet auf mehr Standardisierung hin

Um knapp vier Prozentpunkte hat sich das Kriterium "Qualität des Umfelds" verbessert. Der Aktivitätsgrad wird unverändert mit durchschnittlich knapp 89 Prozent als sehr gut bis fast ausgezeichnet bewertet.Bemerkenswert ist aber, dass die Streuung der einzelnen Versicherer-Ergebnisse abgenommen hat. Ablesen kann man das an der Standardabweichung, die durchgängig zurückgegangen ist. Das gilt ganz besonders für den Aktivitätsgrad, wo allerdings die Huk-Coburg in der Studie von 2011 ein außerordentlich negatives Ausreißerergebnis beigesteuert hatte. Deutlich enger beieinander liegen auch die Ergebnisse in der Bedarfsanalyse und der Lösungskompetenz. Insgesamt könnte das darauf hinweisen, dass die Bemühungen zu einer stärkeren Standardisierung der Beratung in der Ausschließlichkeit greifen.

Bildquelle: @ Stephanie Hofschläger/

Methodische Grenzen der Studie

Solche standardisierten Testszenarien haben den Vorteil, dass sie relativ einheitlich bewertet werden können. Allerdings widersprechen sie grundsätzlich durchaus einem ganzheitlichen Beratungsansatz. Hinzu kommt, dass die getroffenen Urteile bei nur zehn Beratungen, die sich jeweils auch noch nach sechs unterschiedlichen Grundszenarien unterschieden, pro Versicherer viel zu großen Zufallsschwankungen unterliegen, als dass die Urteile den Anspruch einer repräsentativen Aussage erheben können. Allerdings ist der Aufwand verdeckter Testkauf-Studien enorm, sodass solche Studien in der Regel nicht mehr als qualitative Aussagen treffen können.

Das kann auch die Erklärung für einige beachtliche Veränderungen in der Gesamtbewertung einzelner Versicherer sein. So wurde die Aachen Münchener mit ihren zehn getesteten DVAG-Vermittlern Testsieger mit einem sehr guten Gesamtergebnis von rund 81 von 100 Punkten. Zwei Jahre zuvor

erreichte das Unternehmen mit den damals getesteten zehn Vertretern nur Rang zwölf

und ein Gesamturteil befriedigend (69 Punkte). Auch anderer Versicherer haben erhebliche Bewegungen in der Rangfolge, so stieg die Generali um sieben und die Axa um fünf Rangplätze auf. Der Sieger der Studie von 2011, die Versicherungskammer Bayern, rutschte um neun Ränge auf Rang zehn, Nürnberger und R+V jeweils um fünf Rangplätze nach unten.

Insgesamt befriedigende Ergebnisse

Wesentlich aussagekräftiger ist die Entwicklung in der gesamten Stichprobe. Die zusammenfassende Bewertung der 150 getesteten Vertreter hat sich von 71 auf 74,1 Prozent verbessert, was nun einer Schulnote "glatte 3" entspricht. DISQ bezeichnet zwar Ergebnisse zwischen 70 und unter 80 Prozent

als "gut", beginnt aber die Bewertungsskala bei "ausgezeichnet".Unter den fünf Bewertungsbereichen "Qualität des Umfelds" (zehn Prozent), "Aktivitätsgrad" (zehn Prozent), "Bedarfsanalyse" (25 Prozent), "Lösungskompetenz" (30 Prozent) und "Kommunikationsqualität" (25 Prozent) hat sich vor allem die Kommunikationsqualität im Durchschnitt erheblich verbessert. Mit durchschnittlich knapp 85 Prozent erreicht sie nun sechs Prozentpunkte mehr und entspricht als Schulnote ausgedrückt einer "glatten 2".

Schwachpunkt Bedarfsanalyse

Eine deutliche Verbesserung um fünf Prozentpunkte schafften die Vertreter bei der Lösungskompetenz, die nun im Schnitt mit 76 Prozent bewertet wurde. Das ist allerdings insofern erstaunlich, als gleichzeitig der schon 2011 sehr schwach bewertete Bereich "Bedarfsanalyse" nochmals um rund zwei Prozentpunkte auf 52 Prozent verloren hat. DISQ bezeichnet das zwar als "ausreichend", bei einer Schulnotenlogik wäre aber die "5" zum Greifen nahe.

Eine gute Bedarfsanalyse ist eigentlich Voraussetzung für eine überzeugende Lösung.Dieses Teilergebnis stimmt auch insofern nachdenklich, als bei den großen Versicherungsgesellschaften in der Breite Bemühungen erkennbar sind, neue Verkaufskonzepte zu etablieren und die Vertreter zur Teilnahme zu animieren, mit denen gerade die Bedarfsanalyse systematischer und vollständiger

gelingen soll. Kritik übt DISQ beispielsweise daran, dass in vielen Beratungsgesprächen "die vollständige Berücksichtigung der finanziellen Situation sowie des individuellen Kundenanliegens nur oberflächlich" war. Bei der Risikovorsorge sei in zwei Drittel der Fälle nicht nach dem Einkommen des Kunden gefragt worden.

Ganzheitlich ist das oft nicht

Die in den Verkaufskonzepten gewünschte Ganzheitlichkeit müsste eigentlich erkennbar dazu führen, dass der vom Kunden zunächst angesprochene Produktfokus verlassen und auf weiteren Vorsorgebedarf aus der Situation des Kunden heraus aufmerksam gemacht wird. So gehört beispielsweise in die Beratung zur Altersvorsorge auch eine Beratung zur Absicherung der Arbeitskraft in der Erwerbsphase, mit der überhaupt der Ansparprozess erfolgreich durchzuführen ist. Auch die Hinterbliebenenabsicherung sollte angesprochen werden, was laut DISQ in nur 43 Prozent der Fälle erfolgte. Ob allerdings der nur in 30 Prozent der Fälle angesprochene Selbstbehalt in der Privathaftpflicht- und Hausratversicherung für "eine optimale Passung des Angebots unverzichtbar" ist, dürfte eine recht subjektive Ansicht der Tester sein.

Weniger Streuung deutet auf mehr Standardisierung hin

Um knapp vier Prozentpunkte hat sich das Kriterium "Qualität des Umfelds" verbessert. Der Aktivitätsgrad wird unverändert mit durchschnittlich knapp 89 Prozent als sehr gut bis fast ausgezeichnet bewertet.Bemerkenswert ist aber, dass die Streuung der einzelnen Versicherer-Ergebnisse abgenommen hat. Ablesen kann man das an der Standardabweichung, die durchgängig zurückgegangen ist. Das gilt ganz besonders für den Aktivitätsgrad, wo allerdings die Huk-Coburg in der Studie von 2011 ein außerordentlich negatives Ausreißerergebnis beigesteuert hatte. Deutlich enger beieinander liegen auch die Ergebnisse in der Bedarfsanalyse und der Lösungskompetenz. Insgesamt könnte das darauf hinweisen, dass die Bemühungen zu einer stärkeren Standardisierung der Beratung in der Ausschließlichkeit greifen.

Bildquelle: @ Stephanie Hofschläger/

Autor(en): Matthias Beenken