Der Strukturwandel in den Vertriebswegen der Lebensversicherung ist in vollem Gange. Versicherer werden sich künftig (noch) stärker auf den Ausbau des Bankvertriebs und die digitalen Vertriebskanäle konzentrieren. Dies sind Ergebnisse des "Vertriebswege-Survey Lebensversicherung 2013".

2013 konnte sich der Bankvertrieb mit einem Marktanteil von 28,5 Prozent (27,3 Prozent im Vorjahr) auf dem ersten Platz der Vertriebswege etablieren. Die Ausschließlichkeitsorganisation (AO) folgte mit 28,1 Prozent (30,3 Prozent im Vorjahr). Auf dem dritten Platz finden sich die unabhängigen Vermittler mit 26 Prozent (26,2 Prozent im Vorjahr). Der Direktvertrieb konnte erneut wachsen und baute seinen Marktanteil auf 6,7 Prozent (6,2 Prozent im Vorjahr) aus.

Einmalbeiträge stärken Bankvertrieb

Das Einmalbeitragsvolumen ist 2013 deutlich um 14 Prozent gestiegen. Diese Einmalbeiträge haben den Bankvertrieb nach vorne gebracht. "Eininge Versicherer versuchen Rückgänge beim Geschäft gegen laufenden Beitrag, durch ein höheres Einmalbeitragsvolumen zu kompensieren", erläutert der Studienverantwortliche Martin Baier, Berater bei Towers Watson.

Aber nur wenige Anbieter hätten einen direkten Zugang zu diesem Vertriebsweg und von diesen hätten nicht alle große Volumina an Einmalbeiträgen gezeichnet, erklärt Baier. Insbesondere befänden sich unter den öffentlichen Versicherern solche, die das Geschäft mit Einmalbeiträgen bewusst nicht weiter forcierten.

Unabhängige Vermittler bei laufenden Beiträgen vorne

Das Neugeschäftsvolumen ist 2013 mit 13 Prozent fast spiegelbildlich zum Einmalbeitragsvolumen gesunken. Alle Vertriebswege waren von dem Rückgang betroffen Die stärksten Verluste musste die AO hinnehmen, die mit 31,2 Prozent Marktanteil hinter die unabhängigen Vermitter (32,3 Prozent) zurückfiel. Die Makler konnten ihren Marktanteil im schrumpfendem Geschäftssegment gegenüber 2013 um 1,4 Prozent ausbauen.

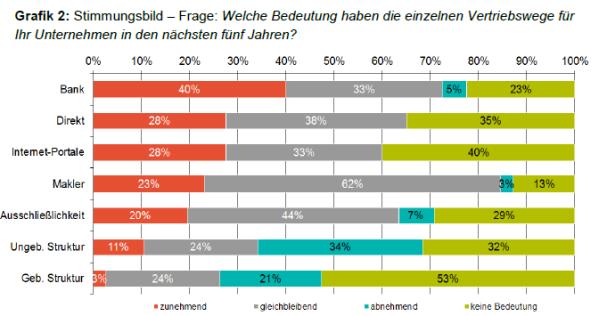

Das Stimmungsbild der Versicherer hat sich 2014 gegenüber 2013 stark gewandelt. Im Vorjahr erwarteten noch 41 Prozent der Lebensversicherer eine zunehmende Bedeutung des Vertriebsweges Makler für ihr eigenes Unternehmen. Dieser Wert liegt aktuell nur noch bei 23 Prozent. Die Assekuranz sieht im Bank- und Direktvertrieb sowie bei den Internetportalen die künftigen Wachstumsfelder. Insbesondere der Bankvertrieb hat mit 40 Prozent (34 Prozent im Vorjahr) stark zugelegt. "Dahinter steckt auch die Erwartung an ein weiter wachsendes Geschäft mit Einmalbeiträgen", erklärt Baier.

Immer mehr Angebote per Internet

Auch auf dem Direktvertrieb ruhen die Hoffnungen der Versicherer. 28 Prozent (18 Prozent im Vorjahr) messen diesem Vertriebsweg eine zunehmende Bedeutung bei. Baier erklärt dies mir der Tatsache, dass immer mehr Unternehmen Teile ihres Produktangebotes oder sogar die ganze Produktpalette zum Abschluss im Internet anbieten. Auch würden Elemente des Direktvertriebs stärker in die traditionellen Vertriebskanäle intergiert.

Obwohl die Bedeutung des Maklervertriebsweges sinkt, erwartet Frank Schepers, Geschäftsführer des Bereichs Versicherungsberatung bei Towers Watson, nicht, dass es für Makler künftig keinen Bedarf mehr gibt, sonden geht vielmehr von einer Zweiteilung des Marktes aus. Weniger komplexe und beratungsintensive Produkte könnten zukünftig verstärkt über das Internet verkauft werden. "Wir glauben nicht, dass Makler überflüssig werden, sondern sehen ihren Platz kompexen Produkten mit hohem Beratungsbedarf wie der langfristigen Altersvorsorge", so seine Prognose.

Künftig werde sich der Versicherungsvertrieb vor allem durch folgende Einflüsse stark verändern, sagen die Studienmacher:

Quelle: Towers Watson

Bildquelle: © Cirquedesprit /Fotolia.com

2013 konnte sich der Bankvertrieb mit einem Marktanteil von 28,5 Prozent (27,3 Prozent im Vorjahr) auf dem ersten Platz der Vertriebswege etablieren. Die Ausschließlichkeitsorganisation (AO) folgte mit 28,1 Prozent (30,3 Prozent im Vorjahr). Auf dem dritten Platz finden sich die unabhängigen Vermittler mit 26 Prozent (26,2 Prozent im Vorjahr). Der Direktvertrieb konnte erneut wachsen und baute seinen Marktanteil auf 6,7 Prozent (6,2 Prozent im Vorjahr) aus.

Einmalbeiträge stärken Bankvertrieb

Das Einmalbeitragsvolumen ist 2013 deutlich um 14 Prozent gestiegen. Diese Einmalbeiträge haben den Bankvertrieb nach vorne gebracht. "Eininge Versicherer versuchen Rückgänge beim Geschäft gegen laufenden Beitrag, durch ein höheres Einmalbeitragsvolumen zu kompensieren", erläutert der Studienverantwortliche Martin Baier, Berater bei Towers Watson.

Aber nur wenige Anbieter hätten einen direkten Zugang zu diesem Vertriebsweg und von diesen hätten nicht alle große Volumina an Einmalbeiträgen gezeichnet, erklärt Baier. Insbesondere befänden sich unter den öffentlichen Versicherern solche, die das Geschäft mit Einmalbeiträgen bewusst nicht weiter forcierten.

Unabhängige Vermittler bei laufenden Beiträgen vorne

Das Neugeschäftsvolumen ist 2013 mit 13 Prozent fast spiegelbildlich zum Einmalbeitragsvolumen gesunken. Alle Vertriebswege waren von dem Rückgang betroffen Die stärksten Verluste musste die AO hinnehmen, die mit 31,2 Prozent Marktanteil hinter die unabhängigen Vermitter (32,3 Prozent) zurückfiel. Die Makler konnten ihren Marktanteil im schrumpfendem Geschäftssegment gegenüber 2013 um 1,4 Prozent ausbauen.

Das Stimmungsbild der Versicherer hat sich 2014 gegenüber 2013 stark gewandelt. Im Vorjahr erwarteten noch 41 Prozent der Lebensversicherer eine zunehmende Bedeutung des Vertriebsweges Makler für ihr eigenes Unternehmen. Dieser Wert liegt aktuell nur noch bei 23 Prozent. Die Assekuranz sieht im Bank- und Direktvertrieb sowie bei den Internetportalen die künftigen Wachstumsfelder. Insbesondere der Bankvertrieb hat mit 40 Prozent (34 Prozent im Vorjahr) stark zugelegt. "Dahinter steckt auch die Erwartung an ein weiter wachsendes Geschäft mit Einmalbeiträgen", erklärt Baier.

Immer mehr Angebote per Internet

Auch auf dem Direktvertrieb ruhen die Hoffnungen der Versicherer. 28 Prozent (18 Prozent im Vorjahr) messen diesem Vertriebsweg eine zunehmende Bedeutung bei. Baier erklärt dies mir der Tatsache, dass immer mehr Unternehmen Teile ihres Produktangebotes oder sogar die ganze Produktpalette zum Abschluss im Internet anbieten. Auch würden Elemente des Direktvertriebs stärker in die traditionellen Vertriebskanäle intergiert.

Obwohl die Bedeutung des Maklervertriebsweges sinkt, erwartet Frank Schepers, Geschäftsführer des Bereichs Versicherungsberatung bei Towers Watson, nicht, dass es für Makler künftig keinen Bedarf mehr gibt, sonden geht vielmehr von einer Zweiteilung des Marktes aus. Weniger komplexe und beratungsintensive Produkte könnten zukünftig verstärkt über das Internet verkauft werden. "Wir glauben nicht, dass Makler überflüssig werden, sondern sehen ihren Platz kompexen Produkten mit hohem Beratungsbedarf wie der langfristigen Altersvorsorge", so seine Prognose.

Künftig werde sich der Versicherungsvertrieb vor allem durch folgende Einflüsse stark verändern, sagen die Studienmacher:

- Vergütungsmodelle verändern sich: Durch das Lebensversicherungsreformgesetz könnten Provisionen nicht mehr einfach an den Kunden weitergegeben werden. Die Versicherer müssten neue Provisionsysteme mit stärkeren Bestandsprovisionen einführen. Unter den Änderungen würden vor allem Vertriebswege mit hohen Abschlussprovisionen leiden.

- Das Kundenverhalten ändere sich: Der so genannte hybride Kunde informiere sich beispielsweise im Internet und schließe dann beim Berater ab - oder auch umgekehrt. Dies verlange von den Versicherern, dass sie auf allen Kanälen mit stets aktuellen Informationen präsent sein müssten. Nur Unternehmen mit einer guten Digitalisierungsstrategie könnten sich auf diese Veränderungen einstellen, indem sie etwa das digitale Angebot stärker mit ihrem eigenen Vertrieb oder dem Vermittler, also der persönlichen Beratung, verknüpften.

- Das Produktangebot in der Lebensversicherung differenziere sich: Einfache, standardisierte und damit effizient zu vertreibende und zu verwaltende Produkte auf der einen, maßgeschneiderte Lösungen und exklusiven Service für gehobene Zielgruppen auf der anderen Seite.

Quelle: Towers Watson

Bildquelle: © Cirquedesprit /Fotolia.com

Autor(en): Alexa Michopoulos