Bisher war der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) mit Zahlen zur Verteilung des Geschäfts auf die Vertriebswege sehr zurückhaltend. Doch die Haltung gibt er mit dem neuen Statistischen Taschenbuch auf. Auf Basis des Neugeschäfts 2010 finden sich dort Zahlen zu den Anteilen der verschiedenen Vertriebswege.

Einfirmenvermittler liegen überall vorn

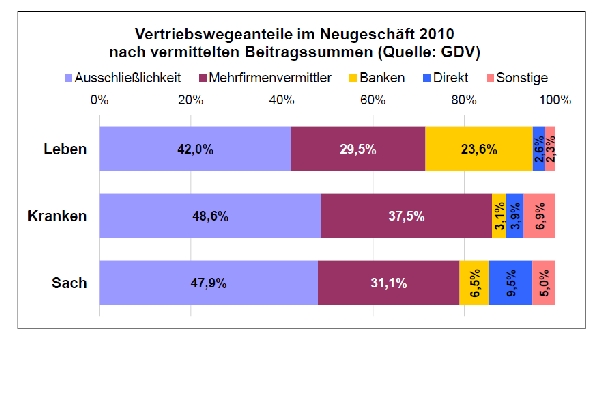

Danach dominiert die Ausschließlichkeit weiterhin im Verkauf, und das in allen drei Hauptsparten Lebens-, Kranken- und Schadenversicherung. Ihre Anteile liegen zwischen 42 Prozent in der Lebens- bis knapp 49 Prozent in der Krankenversicherung.

Gerade in der Lebensversicherung überraschen diese Zahlen, erreichen Ausschließlichkeitsvertreter und gebundene Strukturvertriebe laut der einzigen bisher in der Branche frei zugänglichen Quelle - Befragungsdaten des Unternehmensberaters Towers Watson - nur bei knapp über einem Drittel und nur mit einem hauchdünnen Vorsprung vor den Banken.

Dagegen konnten zwar die Banken ihren Anteil bedingt wohl durch die Einmalbeiträge von 20,6 Prozent 2009 auf 23,6 Prozent 2010 steigern, liegen aber nach den GDV-Zahlen nicht nur weit hinter der Ausschließlichkeit, sondern auch noch deutlich unter dem Anteil der Makler und Mehrfachvertreter. Die fasst der GDV als "Mehrfirmenvermittler" zusammen, während Towers Watson sie als "Unabhängige" bezeichnet. Es ist nicht auszuschließen, dass es hierbei auch teilweise unterschiedliche Zuordnungen je nach Versicherer gibt.

Nebenberufler spielen praktisch keine Rolle mehr

Bei den Ausschließlichkeitsvertretern differenziert der GDV nach haupt- und nebenberuflichen Vertretern sowie Angestellten. Die nebenberuflichen Vertreter spielen danach nur noch in der Schadenversicherung mit 2,6 Prozent Anteil am Neugeschäft eine etwas größere Rolle. In der Lebens- und Krankenversicherung dagegen kommen sie jeweils nur auf knapp über ein Prozent Anteil.

Recht bedeutend ist der Anteil der angestellten Verkäufer. Vor allem in der Krankenversicherung kommen sie laut GDV allein auf 15,5 Prozent des Neugeschäfts, wobei eine nicht unbeträchtliche Rolle spielen dürfte, dass der Marktführer der privaten Krankenversicherung, die Debeka, nur mit Angestellten im Verkaufsaußendienst arbeitet.

In der Lebensversicherung werden den Angestellten immerhin noch 5,6 Prozent, in der Schadenversicherung nur 2,5 Prozent des Neugeschäfts zugeschrieben, das in der Lebensversicherung nach vermittelter Beitragssumme, in der Krankenversicherung nach Monatsbeiträgen und in der Schadenversicherung nach Jahresbeiträgen bemessen wurde.

Mehrfachvertreter zurückgefallen

Unter den "Mehrfirmenvermittlern" dominieren die Makler mit Abstand. Mehrfachvertreter sind dagegen nur für maximal 6,3 Prozent des Neugeschäfts (Leben) verantwortlich, wobei es hier zu einem erheblichen Rückgang gegenüber dem Vorjahr gekommen ist. Hierin dürfte sich widerspiegeln, dass einige große, als Mehrfachvertreter tätige Strukturvertriebe am Einmalbeitragsboom der Branche nicht partizipieren konnten.

In der Krankenversicherung steuern Mehrfachvertreter mit 5,8 Prozent geringfügig mehr Neugeschäft bei als 2009, in der Schadenversicherung haben sie mit drei Prozent deutlich von zuvor 4,2 Prozent verloren.

Sparkassen und Genossenschaftsbanken mit Leben-Boom

Bei Banken und anderen Kreditinstituten unterscheidet der GDV auch solche, die als Einfirmenvertreter und solche, die als Makler oder Mehrfachvertreter vermittelnd auftreten. Die einfirmen-vermittelnden Banken liegen vor allem in der Lebensversicherung mit 18,5 Prozent Neugeschäftsanteil gegenüber 5,1 Prozent der mehrfirmen-vermittelnden Institute weit vorne. Hier ist ein deutlicher Sprung von 2009 zu 2010 zu verzeichnen, der einmal mehr auf den Einmalbeitragsboom zurückzuführen ist, den vor allem Sparkassen und Genossenschaftsbanken den ihnen verbundenen Versicherern zugeführt haben, bis diese teilweise erst auf Druck der Aufsichtsbehörde die Schleusen schließen und Zinsarbitragegeschäfte unterbinden mussten.

In der Kranken- und Schadenversicherung erreichen die einem Versicherer verbundenen Institute mit 2,0 beziehungsweise 4,2 Prozent jeweils nur bei knapp dem doppelten ihrer unabhängiger aufgestellten Mitbewerber.

Die Deutschen kaufen weiter kaum direkt

Der Direktvertrieb, dem vor zwei Jahrzehnten noch ein baldiger Aufstieg in zweistellige Prozentanteils-Regionen prognostiziert worden war, verpasst selbst in der Schadenversicherung die Zweistelligkeit immer noch, wenn auch knapp mit 9,5 Prozent Anteil. In Leben und Kranken spielt diese Vertriebsform mit 2,6 und 3,9 Prozent jeweils nur eine untergeordnete Rolle.

Größere Anteile "Sonstige" finden sich in der Kranken- und in der Schadenversicherung. In der Krankenversicherung dürften sich unter den 6,9 Prozent Anteil in erster Linie die Krankenkassen verbergen, die nach Stückzahl längst der erfolgreichste Vertriebsweg der Branche sind, aber geringvolumige Zahn- und anderen Zusatzversicherungen beisteuern. Unter den fünf Prozent in der Schadenversicherung sind vermutlich sowohl Autohersteller beziehungsweise die ihnen verbundenen Handelssysteme sowie die im Industriegeschäft aktiven Firmenverbundenen Vermittler nicht ganz unbedeutende Größen.

Bildquelle: © Uschi Felix/

Einfirmenvermittler liegen überall vorn

Danach dominiert die Ausschließlichkeit weiterhin im Verkauf, und das in allen drei Hauptsparten Lebens-, Kranken- und Schadenversicherung. Ihre Anteile liegen zwischen 42 Prozent in der Lebens- bis knapp 49 Prozent in der Krankenversicherung.

Gerade in der Lebensversicherung überraschen diese Zahlen, erreichen Ausschließlichkeitsvertreter und gebundene Strukturvertriebe laut der einzigen bisher in der Branche frei zugänglichen Quelle - Befragungsdaten des Unternehmensberaters Towers Watson - nur bei knapp über einem Drittel und nur mit einem hauchdünnen Vorsprung vor den Banken.

Dagegen konnten zwar die Banken ihren Anteil bedingt wohl durch die Einmalbeiträge von 20,6 Prozent 2009 auf 23,6 Prozent 2010 steigern, liegen aber nach den GDV-Zahlen nicht nur weit hinter der Ausschließlichkeit, sondern auch noch deutlich unter dem Anteil der Makler und Mehrfachvertreter. Die fasst der GDV als "Mehrfirmenvermittler" zusammen, während Towers Watson sie als "Unabhängige" bezeichnet. Es ist nicht auszuschließen, dass es hierbei auch teilweise unterschiedliche Zuordnungen je nach Versicherer gibt.

Nebenberufler spielen praktisch keine Rolle mehr

Bei den Ausschließlichkeitsvertretern differenziert der GDV nach haupt- und nebenberuflichen Vertretern sowie Angestellten. Die nebenberuflichen Vertreter spielen danach nur noch in der Schadenversicherung mit 2,6 Prozent Anteil am Neugeschäft eine etwas größere Rolle. In der Lebens- und Krankenversicherung dagegen kommen sie jeweils nur auf knapp über ein Prozent Anteil.

Recht bedeutend ist der Anteil der angestellten Verkäufer. Vor allem in der Krankenversicherung kommen sie laut GDV allein auf 15,5 Prozent des Neugeschäfts, wobei eine nicht unbeträchtliche Rolle spielen dürfte, dass der Marktführer der privaten Krankenversicherung, die Debeka, nur mit Angestellten im Verkaufsaußendienst arbeitet.

In der Lebensversicherung werden den Angestellten immerhin noch 5,6 Prozent, in der Schadenversicherung nur 2,5 Prozent des Neugeschäfts zugeschrieben, das in der Lebensversicherung nach vermittelter Beitragssumme, in der Krankenversicherung nach Monatsbeiträgen und in der Schadenversicherung nach Jahresbeiträgen bemessen wurde.

Mehrfachvertreter zurückgefallen

Unter den "Mehrfirmenvermittlern" dominieren die Makler mit Abstand. Mehrfachvertreter sind dagegen nur für maximal 6,3 Prozent des Neugeschäfts (Leben) verantwortlich, wobei es hier zu einem erheblichen Rückgang gegenüber dem Vorjahr gekommen ist. Hierin dürfte sich widerspiegeln, dass einige große, als Mehrfachvertreter tätige Strukturvertriebe am Einmalbeitragsboom der Branche nicht partizipieren konnten.

In der Krankenversicherung steuern Mehrfachvertreter mit 5,8 Prozent geringfügig mehr Neugeschäft bei als 2009, in der Schadenversicherung haben sie mit drei Prozent deutlich von zuvor 4,2 Prozent verloren.

Sparkassen und Genossenschaftsbanken mit Leben-Boom

Bei Banken und anderen Kreditinstituten unterscheidet der GDV auch solche, die als Einfirmenvertreter und solche, die als Makler oder Mehrfachvertreter vermittelnd auftreten. Die einfirmen-vermittelnden Banken liegen vor allem in der Lebensversicherung mit 18,5 Prozent Neugeschäftsanteil gegenüber 5,1 Prozent der mehrfirmen-vermittelnden Institute weit vorne. Hier ist ein deutlicher Sprung von 2009 zu 2010 zu verzeichnen, der einmal mehr auf den Einmalbeitragsboom zurückzuführen ist, den vor allem Sparkassen und Genossenschaftsbanken den ihnen verbundenen Versicherern zugeführt haben, bis diese teilweise erst auf Druck der Aufsichtsbehörde die Schleusen schließen und Zinsarbitragegeschäfte unterbinden mussten.

In der Kranken- und Schadenversicherung erreichen die einem Versicherer verbundenen Institute mit 2,0 beziehungsweise 4,2 Prozent jeweils nur bei knapp dem doppelten ihrer unabhängiger aufgestellten Mitbewerber.

Die Deutschen kaufen weiter kaum direkt

Der Direktvertrieb, dem vor zwei Jahrzehnten noch ein baldiger Aufstieg in zweistellige Prozentanteils-Regionen prognostiziert worden war, verpasst selbst in der Schadenversicherung die Zweistelligkeit immer noch, wenn auch knapp mit 9,5 Prozent Anteil. In Leben und Kranken spielt diese Vertriebsform mit 2,6 und 3,9 Prozent jeweils nur eine untergeordnete Rolle.

Größere Anteile "Sonstige" finden sich in der Kranken- und in der Schadenversicherung. In der Krankenversicherung dürften sich unter den 6,9 Prozent Anteil in erster Linie die Krankenkassen verbergen, die nach Stückzahl längst der erfolgreichste Vertriebsweg der Branche sind, aber geringvolumige Zahn- und anderen Zusatzversicherungen beisteuern. Unter den fünf Prozent in der Schadenversicherung sind vermutlich sowohl Autohersteller beziehungsweise die ihnen verbundenen Handelssysteme sowie die im Industriegeschäft aktiven Firmenverbundenen Vermittler nicht ganz unbedeutende Größen.

Bildquelle: © Uschi Felix/

Autor(en): Matthias Beenken