Der Map-Report stellt immer noch vergleichsweise attraktive Renditen der viel gescholtenen Kapitallebensversicherungen fest. Aber es wird immer schwerer, Versprechen abzugeben, und die Versprechen der Vergangenheit erfüllen sich auch nicht. Die Lebensversicherer haben im Marktdurchschnitt 2013 nur 82,4 Prozent der Ablaufleistungen erbracht, die sie zwölf Jahre zuvor noch in Beispielrechnungen in Aussicht gestellt haben. In diesen Zahlen, die der Map-Report in seiner aktuellen Analyse "Beispielrechnungen im Langfristvergleich 2002 - 2013" (830-832) zeigt, drückt sich die ganze Dramatik der Entwicklung des zurückliegenden Jahrzehnts aus.

Heimliche Steuererhöhung

Denn noch im Jahr 2002 konnten Lebensversicherte 97 Prozent und damit nahezu vollständig die ihnen 1990 in Aussicht gestellten Ablaufleistungen auf dem Konto erleben. Doch dann ging es rapide bergab. Am schlimmsten hat es das Auszahlungsjahr 2011 getroffen mit nur noch 80,8 Prozent der 1999 erstellten Modellrechnungen - übrigens das Jahr des "Steuerschlussverkaufs", den Bundesfinanzminister Eichel mit seiner zurückgenommenen Ankündigung ausgelöst hatte, das "Steuerprivileg" der Kapitallebensversicherung abzuschaffen.

Dass mittlerweile die Auszahlungsleistungen wieder etwas näher an den Prognosen liegen, ist auf die 2001 einsetzende Absenkung der aus heutiger Sicht optimistischen Hochrechnungen zurückzuführen und sollte in den kommenden Jahren sich wieder deutlicher der 100-Prozent-Marke annähern. Allerdings müsste dafür die Niedrigzinspolitik geändert werden, mit der sich die Staaten billiges Geld leihen, um marode Staaten zu retten und gleichzeitig die eigenen Staatsausgaben vor allem für Umverteilungszwecke zu steigern. Die kalte Enteignung der Vorsorgesparer über niedrig verzinste Staatsanleihen, die die Versicherer in ihren Büchern halten müssen, ist immer noch einfacher durchzusetzen als die offene Steuererhöhung - obwohl ausgerechnet letztere neuerdings auch als Wahlkampfschlager gehandelt wird.

Sparbuch wird immer geschlagen - und Risikoschutz gibt es dazu

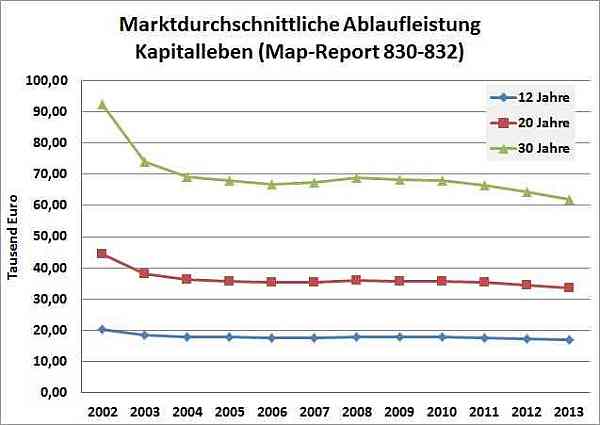

Geht die Niedrigzinspolitik weiter, wird es wohl noch weitere Enttäuschungen der Lebensversicherten geben. Dabei sind die Leistungen objektiv selbst heute nicht schlecht, wie der Map-Report weiter ermittelt. Wer heute eine Kapitallebensversicherung über zwölf Jahre abschließt, kann zumindest laut Beispielrechnung bei 1.200 Euro Jahresbeitrag im Marktdurchschnitt eine Ablaufleistung von 17.022 Euro erwarten - das entspricht einer Rendite von 2,55 Prozent. Berücksichtigen muss man, dass damit unter anderem bereits der Risikoschutz oder auch die im Fokus des Verbraucherschutzes stehenden, weil vermeintlich überhohen Abschluss- und Vertriebskosten bezahlt worden sind. Damit kann sich diese Rendite auch im Vergleich zu Anlageprodukten sehen lassen, bei denen eine Risikolebensversicherung zusätzlich abgeschlossen werden muss.

Die höchste Modellrechnung erstellt derzeit die Interrisk, bei der 18.544 Euro Ablaufleistung oder 3,83 Prozent Rendite errechnet werden. Am unteren Ende steht die Familienfürsorge, aber auch hier bekommt der Kunde noch gut 1.000 Euro mehr heraus, als er einbezahlt hat, was 1,1 Prozent Rendite entspricht. Wohlgemerkt - das ist immer noch mehr als beim Sparbuch, und enthält einen Risikoschutz, den das Sparbuch nicht bieten kann.

Über vier Prozent sollen immer noch möglich sein

Wer sein Geld über 20 Jahre in einer Kapitallebensversicherung anlegt, kann im Marktdurchschnitt 33.524 Euro oder 3,08 Prozent Rendite erwarten. Die optimistischste Modellrechnung gibt es bei Europa mit 38.195 Euro Ablaufleistung oder 4,24 Prozent Rendite. Am vorsichtigsten prognostiziert auch hier die Familienfürsorge mit 29.459 Euro oder 1,91 Prozent Rendite.

Noch etwas mehr gibt es bei 30 Jahren Anlagedauer. Der Markt rechnet dann mit 62.055 Euro Ablaufleistung oder 3,31 Prozent Rendite. Bei der Huk-Coburg werden sogar 77.288 Euro (4,56 Prozent) in Aussicht gestellt, von Ergo Leben dagegen 51.285 Euro (2,19 Prozent).

Die vollständige Analyse "Nr. 830-832, Lebensversicherungen: Beispielrechnungen im Langfristvergleich 2002-2013" mit Einzeldarstellungen der untersuchten Lebensversicherer gibt es für 87,50 Euro gedruckt oder als PDF direkt beim Map-Report (www.map-report.com).

Bild: © Thorben Wengert/

Heimliche Steuererhöhung

Denn noch im Jahr 2002 konnten Lebensversicherte 97 Prozent und damit nahezu vollständig die ihnen 1990 in Aussicht gestellten Ablaufleistungen auf dem Konto erleben. Doch dann ging es rapide bergab. Am schlimmsten hat es das Auszahlungsjahr 2011 getroffen mit nur noch 80,8 Prozent der 1999 erstellten Modellrechnungen - übrigens das Jahr des "Steuerschlussverkaufs", den Bundesfinanzminister Eichel mit seiner zurückgenommenen Ankündigung ausgelöst hatte, das "Steuerprivileg" der Kapitallebensversicherung abzuschaffen.

Dass mittlerweile die Auszahlungsleistungen wieder etwas näher an den Prognosen liegen, ist auf die 2001 einsetzende Absenkung der aus heutiger Sicht optimistischen Hochrechnungen zurückzuführen und sollte in den kommenden Jahren sich wieder deutlicher der 100-Prozent-Marke annähern. Allerdings müsste dafür die Niedrigzinspolitik geändert werden, mit der sich die Staaten billiges Geld leihen, um marode Staaten zu retten und gleichzeitig die eigenen Staatsausgaben vor allem für Umverteilungszwecke zu steigern. Die kalte Enteignung der Vorsorgesparer über niedrig verzinste Staatsanleihen, die die Versicherer in ihren Büchern halten müssen, ist immer noch einfacher durchzusetzen als die offene Steuererhöhung - obwohl ausgerechnet letztere neuerdings auch als Wahlkampfschlager gehandelt wird.

Sparbuch wird immer geschlagen - und Risikoschutz gibt es dazu

Geht die Niedrigzinspolitik weiter, wird es wohl noch weitere Enttäuschungen der Lebensversicherten geben. Dabei sind die Leistungen objektiv selbst heute nicht schlecht, wie der Map-Report weiter ermittelt. Wer heute eine Kapitallebensversicherung über zwölf Jahre abschließt, kann zumindest laut Beispielrechnung bei 1.200 Euro Jahresbeitrag im Marktdurchschnitt eine Ablaufleistung von 17.022 Euro erwarten - das entspricht einer Rendite von 2,55 Prozent. Berücksichtigen muss man, dass damit unter anderem bereits der Risikoschutz oder auch die im Fokus des Verbraucherschutzes stehenden, weil vermeintlich überhohen Abschluss- und Vertriebskosten bezahlt worden sind. Damit kann sich diese Rendite auch im Vergleich zu Anlageprodukten sehen lassen, bei denen eine Risikolebensversicherung zusätzlich abgeschlossen werden muss.

Die höchste Modellrechnung erstellt derzeit die Interrisk, bei der 18.544 Euro Ablaufleistung oder 3,83 Prozent Rendite errechnet werden. Am unteren Ende steht die Familienfürsorge, aber auch hier bekommt der Kunde noch gut 1.000 Euro mehr heraus, als er einbezahlt hat, was 1,1 Prozent Rendite entspricht. Wohlgemerkt - das ist immer noch mehr als beim Sparbuch, und enthält einen Risikoschutz, den das Sparbuch nicht bieten kann.

Über vier Prozent sollen immer noch möglich sein

Wer sein Geld über 20 Jahre in einer Kapitallebensversicherung anlegt, kann im Marktdurchschnitt 33.524 Euro oder 3,08 Prozent Rendite erwarten. Die optimistischste Modellrechnung gibt es bei Europa mit 38.195 Euro Ablaufleistung oder 4,24 Prozent Rendite. Am vorsichtigsten prognostiziert auch hier die Familienfürsorge mit 29.459 Euro oder 1,91 Prozent Rendite.

Noch etwas mehr gibt es bei 30 Jahren Anlagedauer. Der Markt rechnet dann mit 62.055 Euro Ablaufleistung oder 3,31 Prozent Rendite. Bei der Huk-Coburg werden sogar 77.288 Euro (4,56 Prozent) in Aussicht gestellt, von Ergo Leben dagegen 51.285 Euro (2,19 Prozent).

Die vollständige Analyse "Nr. 830-832, Lebensversicherungen: Beispielrechnungen im Langfristvergleich 2002-2013" mit Einzeldarstellungen der untersuchten Lebensversicherer gibt es für 87,50 Euro gedruckt oder als PDF direkt beim Map-Report (www.map-report.com).

Bild: © Thorben Wengert/

Autor(en): Matthias Beenken