Eine aktuelle Befragung von Versicherungsmaklern zeigt durchaus widersprüchliche Ergebnisse zu den Auswirkungen der Lebensversicherungsreform auf die Vergütungen. Wann es tatsächlich eng wird.

Die aktuelle Untersuchung der Maklermanagement AG zu den Auswirkungen des Lebensversicherungsreformgesetzes (LVRG) auf die Vergütung von Versicherungsmaklern zeichnet ein auf den ersten Blick bedrohliches Bild. So erwarten beispielsweise 85 Prozent der gut 200 befragten Teilnehmer, dass sie von einer Verschlechterung der Vergütung ausgehen, immerhin 36 Prozent sogar von einer starken Verschlechterung.

Weniger Courtage nicht gleich weniger Einkommen?

Gleichzeitig gehen aber nur fünf Prozent der Makler von sehr hohen und weitere 13 Prozent von hohen Einkommenseinbußen durch die neuen Courtagemodelle aus. Rechnet man noch die 40 Prozent Antworten "mittlere Einkommenseinbußen" hinzu, ergibt sich mit 58 Prozent eine deutliche Diskrepanz zwischen dieser Fragestellung und den 85 Prozent, die von einer Verschlechterung der Vergütung ausgehen. Sogar zehn Prozent der Makler erwarten gar keine und 32 Prozent nur geringe Einkommenseinbußen.

Einen Teil der Diskrepanz mag erklären, dass neun von zehn Maklern die Verluste ausgleichen wollen, indem sie ihren Geschäftsschwerpunkt stärker auf Sachversicherungen legen. Allerdings ist durchaus fraglich, ob Makler in diesem Verdrängungsmarkt Marktanteile erobern können, ohne den bisher im Sachgeschäft erfolgreichen Ausschließlichkeitsvertretern die Verträge unter Umsatzverlusten abzunehmen. Denn eine Prämieneinsparung ist immer noch das überzeugendste Argument für Kunden, ihre Auto-, Hausrat-, Haftpflicht- und ähnliche Versicherungen umdecken zu lassen.

Illusion der Einkommenskompensation

Zudem müssen Makler im Sachgeschäft weitaus mehr Service für die Kunden leisten als bei Personenversicherungen. Damit könnte die Erwartung, mit mehr Sachversicherungen die Provisionsverluste in eben zu kompensieren und damit Einkommenseinbußen zu begrenzen oder gar auszuschließen, durchaus trügen.

Auch das vermehrte Angebot von biometrischen Produkten wie Berufsunfähigkeits-, Pflege- und Risikolebensversicherungen ist kaum geeignet, einen Einkommensverlust zu vermeiden. Auch wenn hier noch Marktpotenziale bei unversicherten Kunden zu finden sind, müssen die auch erst einmal kostenaufwändig erschlossen werden. Zudem ist der Beratungsaufwand höher, die courtagepflichtige Prämie dagegen geringer als bei kapitalbildenden Lebensversicherungen. Unter dem Strich dürfte auch das zu deutlichen Einkommensverlusten führen.

Je weniger Personenanteil, desto lukrativer

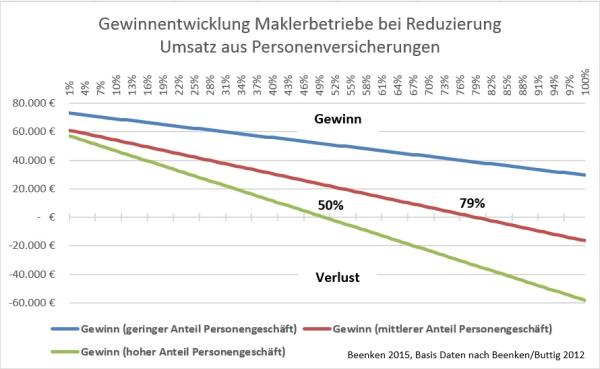

Wie stark der Gewinn und damit das Einkommen von Maklern durch Courtageverluste betroffen sind, zeigt eine Sensitivitätsanalyse auf Basis von Umfragedaten, die im Rahmen der "Vermittler-PISA-Studie" 2012 erhoben wurden. Daran beteiligten sich rund 250 Versicherungsmakler.

Teilt man die antwortenden Makler in drei Gruppen mit niedrigem, mittlerem und hohem Geschäftsanteil mit Personenversicherungen, dann verteilen sich die Befragten zu rund 40 Prozent auf die mittlere Gruppe und zu je rund 30 Prozent auf die untere und obere Gruppe.

Die untere Gruppe verzeichnet durchschnittlich nur 15 Prozent Umsatzanteil mit Personenversicherungen. Sie ist auch die umsatz- und gewinnstärkste Gruppe. Knapp 293.000 Euro Umsatz und 73.500 Euro Gewinn lassen sich ermitteln.

Die mittlere Gruppe weist einen Umsatzanteil von durchschnittlich 39 Prozent mit Personenversicherungen auf. Der Umsatz liegt hier bei rund 201.000 Euro, der Gewinn bei rund 2.000 Euro im Mittel. Die Gruppe mit den höchsten Anteilen am Personengeschäft - durchschnittlich 69 Prozent - verdient relativ am schlechtesten. Der Umsatz beträgt rund 169.000 Euro, der Gewinn rund 8.000 Euro.

Existenzgefährdende Folgen zu erwarten

Die drei Gruppen reagieren sehr unterschiedlich auf Umsatzeinbußen aus der Vermittlung von Personenversicherungen. Selbst wenn die erste Gruppe vollständig auf den Umsatz mit Personenversicherungen verzichten müsste, würde sie immer noch 40 Prozent ihres ursprünglichen Gewinns erreichen. Die Einkommenseinbuße wäre zwar erheblich, aber immerhin gäbe es noch ein Einkommen. Bei immer noch außerordentlich harten 50 Prozent Verlust der Courtagen aus Personenversicherungen müsste der Inhaber dagegen schon nur noch auf 30 Prozent seines Gewinns verzichten.

Ganz anders bereits in der mittleren Gruppe. Schon bei einem Einbruch der Umsätze aus Personenversicherungen um 79 Prozent rutschen sie in die Verlustzone, erwirtschaften also kein Einkommen mehr. Und auch bei 50 Prozent Rückgang müssen sie mit 63 Prozent auf fast zwei Drittel ihres Gewinns verzichten.

Für die dritte Gruppe wird es eng

Existenzgefährdend sind die Auswirkungen von Courtageverlusten aus der Personenversicherung in der dritten Gruppe. Diese machen schon keinen Gewinn mehr, wenn sie die Hälfe ihrer Einnahmen verlieren. Selbst moderate 25 Prozent Umsatzverlust bewirken bei ihnen 50 Prozent Einbruch des Gewinns.

Damit wird deutlich, dass durchaus weitaus mehr als die Hälfte der Versicherungsmakler damit

rechnen muss, selbst schon von kleineren Einschnitten bei den Courtagebedingungen in Verbindung mit der generell schlechten Marktsituation für Lebensversicherungen empfindliche Einkommenseinbußen

zu erleiden. Das dürfte wohl tatsächlich zu einer "massiven Konsolidierungswelle" führen, die nach der Studie der Maklermanagement AG immerhin 87 Prozent grundsätzlich erwarten.

Bildquelle: Meris Neininger

Die aktuelle Untersuchung der Maklermanagement AG zu den Auswirkungen des Lebensversicherungsreformgesetzes (LVRG) auf die Vergütung von Versicherungsmaklern zeichnet ein auf den ersten Blick bedrohliches Bild. So erwarten beispielsweise 85 Prozent der gut 200 befragten Teilnehmer, dass sie von einer Verschlechterung der Vergütung ausgehen, immerhin 36 Prozent sogar von einer starken Verschlechterung.

Weniger Courtage nicht gleich weniger Einkommen?

Gleichzeitig gehen aber nur fünf Prozent der Makler von sehr hohen und weitere 13 Prozent von hohen Einkommenseinbußen durch die neuen Courtagemodelle aus. Rechnet man noch die 40 Prozent Antworten "mittlere Einkommenseinbußen" hinzu, ergibt sich mit 58 Prozent eine deutliche Diskrepanz zwischen dieser Fragestellung und den 85 Prozent, die von einer Verschlechterung der Vergütung ausgehen. Sogar zehn Prozent der Makler erwarten gar keine und 32 Prozent nur geringe Einkommenseinbußen.

Einen Teil der Diskrepanz mag erklären, dass neun von zehn Maklern die Verluste ausgleichen wollen, indem sie ihren Geschäftsschwerpunkt stärker auf Sachversicherungen legen. Allerdings ist durchaus fraglich, ob Makler in diesem Verdrängungsmarkt Marktanteile erobern können, ohne den bisher im Sachgeschäft erfolgreichen Ausschließlichkeitsvertretern die Verträge unter Umsatzverlusten abzunehmen. Denn eine Prämieneinsparung ist immer noch das überzeugendste Argument für Kunden, ihre Auto-, Hausrat-, Haftpflicht- und ähnliche Versicherungen umdecken zu lassen.

Illusion der Einkommenskompensation

Zudem müssen Makler im Sachgeschäft weitaus mehr Service für die Kunden leisten als bei Personenversicherungen. Damit könnte die Erwartung, mit mehr Sachversicherungen die Provisionsverluste in eben zu kompensieren und damit Einkommenseinbußen zu begrenzen oder gar auszuschließen, durchaus trügen.

Auch das vermehrte Angebot von biometrischen Produkten wie Berufsunfähigkeits-, Pflege- und Risikolebensversicherungen ist kaum geeignet, einen Einkommensverlust zu vermeiden. Auch wenn hier noch Marktpotenziale bei unversicherten Kunden zu finden sind, müssen die auch erst einmal kostenaufwändig erschlossen werden. Zudem ist der Beratungsaufwand höher, die courtagepflichtige Prämie dagegen geringer als bei kapitalbildenden Lebensversicherungen. Unter dem Strich dürfte auch das zu deutlichen Einkommensverlusten führen.

Je weniger Personenanteil, desto lukrativer

Wie stark der Gewinn und damit das Einkommen von Maklern durch Courtageverluste betroffen sind, zeigt eine Sensitivitätsanalyse auf Basis von Umfragedaten, die im Rahmen der "Vermittler-PISA-Studie" 2012 erhoben wurden. Daran beteiligten sich rund 250 Versicherungsmakler.

Teilt man die antwortenden Makler in drei Gruppen mit niedrigem, mittlerem und hohem Geschäftsanteil mit Personenversicherungen, dann verteilen sich die Befragten zu rund 40 Prozent auf die mittlere Gruppe und zu je rund 30 Prozent auf die untere und obere Gruppe.

Die untere Gruppe verzeichnet durchschnittlich nur 15 Prozent Umsatzanteil mit Personenversicherungen. Sie ist auch die umsatz- und gewinnstärkste Gruppe. Knapp 293.000 Euro Umsatz und 73.500 Euro Gewinn lassen sich ermitteln.

Die mittlere Gruppe weist einen Umsatzanteil von durchschnittlich 39 Prozent mit Personenversicherungen auf. Der Umsatz liegt hier bei rund 201.000 Euro, der Gewinn bei rund 2.000 Euro im Mittel. Die Gruppe mit den höchsten Anteilen am Personengeschäft - durchschnittlich 69 Prozent - verdient relativ am schlechtesten. Der Umsatz beträgt rund 169.000 Euro, der Gewinn rund 8.000 Euro.

Existenzgefährdende Folgen zu erwarten

Die drei Gruppen reagieren sehr unterschiedlich auf Umsatzeinbußen aus der Vermittlung von Personenversicherungen. Selbst wenn die erste Gruppe vollständig auf den Umsatz mit Personenversicherungen verzichten müsste, würde sie immer noch 40 Prozent ihres ursprünglichen Gewinns erreichen. Die Einkommenseinbuße wäre zwar erheblich, aber immerhin gäbe es noch ein Einkommen. Bei immer noch außerordentlich harten 50 Prozent Verlust der Courtagen aus Personenversicherungen müsste der Inhaber dagegen schon nur noch auf 30 Prozent seines Gewinns verzichten.

Ganz anders bereits in der mittleren Gruppe. Schon bei einem Einbruch der Umsätze aus Personenversicherungen um 79 Prozent rutschen sie in die Verlustzone, erwirtschaften also kein Einkommen mehr. Und auch bei 50 Prozent Rückgang müssen sie mit 63 Prozent auf fast zwei Drittel ihres Gewinns verzichten.

Für die dritte Gruppe wird es eng

Existenzgefährdend sind die Auswirkungen von Courtageverlusten aus der Personenversicherung in der dritten Gruppe. Diese machen schon keinen Gewinn mehr, wenn sie die Hälfe ihrer Einnahmen verlieren. Selbst moderate 25 Prozent Umsatzverlust bewirken bei ihnen 50 Prozent Einbruch des Gewinns.

Damit wird deutlich, dass durchaus weitaus mehr als die Hälfte der Versicherungsmakler damit

rechnen muss, selbst schon von kleineren Einschnitten bei den Courtagebedingungen in Verbindung mit der generell schlechten Marktsituation für Lebensversicherungen empfindliche Einkommenseinbußen

zu erleiden. Das dürfte wohl tatsächlich zu einer "massiven Konsolidierungswelle" führen, die nach der Studie der Maklermanagement AG immerhin 87 Prozent grundsätzlich erwarten.

Bildquelle: Meris Neininger

Autor(en): Matthias Beenken