Immobilienrisiko

1. Begriff: Sammelbezeichnung für verschiedene Einzelrisiken bei einer Investition in die Assetklasse Immobilien. Je nach Investor und dessen Zielrichtungen ist eine unterschiedliche Gewichtung der jeweiligen Einzelrisiken vorzunehmen.

2. Risikoarten: Folgende Einzelrisiken bzw. Risikoarten sind bei Immobilienanlagen zu unterscheiden: a) Länderrisiko: Risiko, das aus einer Investition in einem bestimmten Staat hervorgeht. Aspekte sind die Gestaltung der Eigentümerrechte, die Rechtssicherheit im Belegenheitsland oder einfach auch nur die Entfernung zum Heimatort, die eine Immobilieninvestition aufwendig und somit auch risikoreicher gestaltet. Auch die Transparenz der Immobilienmärkte ist länderweise unterschiedlich und kann als Maßstab für eine Investition herangezogen werden.

b) Liquiditätsrisiko: Risiko, die Immobilie nicht oder nur mit größerer Zeitverzögerung verwerten, d.h. in Geld zurückverwandeln zu können. Grundsätzlich sind Immobilien eine illiquide Assetklasse, d.h. eine Investition und Desinvestition kann nicht sofort mit dem Wunsch der Transaktion erfolgen, sondern erfordert eine gewisse Vermarktungszeit. Maßgeblich für die Dauer ist – neben der allgemeinen Attraktivität der Assetklasse für Investoren – die Liquidität des Markts, in dem sich die Immobilie befindet. Es ist also ausschlaggebend, wie viele Marktteilnehmer auf der Käufer- und Verkäuferseite agieren und wie hoch das Transaktionsvolumen ist. So sind Immobilienmärkte in Ballungsräumen wesentlich liquider als Märkte im ländlichen Raum mit wenigen Marktteilnehmern und geringer Transaktionstätigkeit.

c) Marktänderungsrisiko: Volatilität des jeweiligen Immobilienmarkts mit den damit einhergehenden Wert- und Mietpreisschwankungen. So sind Märkte mit einer dominierenden Wirtschaftsbranche oder hohen spekulativen Neubautätigkeiten schwankungsanfälliger als breit diversifizierte Immobilienmärkte oder Märkte mit niedriger spekulativer Neubautätigkeit.

d) Risiko von Zahlungsausfällen auf der Mieterseite. Dominante Bestimmungsfaktoren sind die Kreditwürdigkeit und damit verbunden die Ausfallwahrscheinlichkeit des Mieters. Bei größeren gewerblichen Immobilien ist das Mieterrisiko gegenüber den anderen Risiken sogar von zentraler Bedeutung. Zudem sind hier die Qualität und Quantität des Mietermixes und deren Auswirkungen auf den laufenden Ertrag der Immobilie hoch relevant.

e) Operatives Risiko: Risiko, das aus der Bewirtschaftung der Immobilie entsteht. Ein Operatives Risikoreicht vom Instandhaltungsrisiko bis hin zu Risiken, die aus der Beauftragung externer Hausverwalter resultieren.

f) Qualitätsrisiko: Risiko, dass die Immobilie bestimmte Anforderungen nicht erfüllt. Die Qualität einer Immobilie bestimmt sich aus dem baulichen und technischen Zustand, aus deren Flächenzuschnitten und letztlich aus der Eignung für die jeweilige Nutzungsart. Eine immer stärkere Bedeutung gewinnt die Frage der Nachhaltigkeit einer Immobilie und deren Energieeffizienz, die durch sog. „Green Building Zertifikate“ bescheinigt wird.

g) Profilrisiko: Risiko, das sich aus dem Entwicklungs- und Vermietungsstand der Immobilie ergibt. Zu unterscheiden sind Neubauvorhaben (spekulativ; hohes Risikoprofil), Bestandsimmobilien mit kurzen Mietverträgen und/oder Renovierungsarbeiten (mittleres Risikoprofil) und Bestandsimmobilien mit langfristigen Mietverträgen (geringes Risikoprofil).

h) Sektorrisiko: Risiko der Nutzungsart von Immobilien. Die Hauptnutzungsarten sind die Nutzung für Wohnungen, für Büros, für den Einzelhandel, für logistische Zwecke (z.B. als Lagerhallen) oder als Hotels. In jüngster Zeit haben sich weitere Nutzungsarten im Sinne von Nischensektoren ausgebildet, wie z.B. für studentisches Wohnen, als Parkhäuser, als Pflegeheime oder als „Light Industrial“-Flächen (Gewerbeflächen mit Produktionsanteil, die v.a. vom deutschen Mittelstand genutzt werden).

i) Standortrisiko: Klassisches Immobilienrisiko, das aus der Makro- und Mikrolage des Objekts hervorgeht. Die Makrolage bezeichnet die Region, in der sich die Immobilie befindet, wie z.B. das Rhein-Main-Gebiet. Wesentliche Aspekte sind hier die wirtschaftliche Entwicklung der jeweiligen Region, die Arbeitslosenquote und die Mietentwicklung. Die Mikrolage ist die Lage des Objekts in seinem direkten Umfeld. Bestimmungsfaktoren sind u.a. die Entfernung zum öffentlichen Personennahverkehr, die Zuwegung, die Umfeldbebauung und die Konkurrenzsituation am Standort.

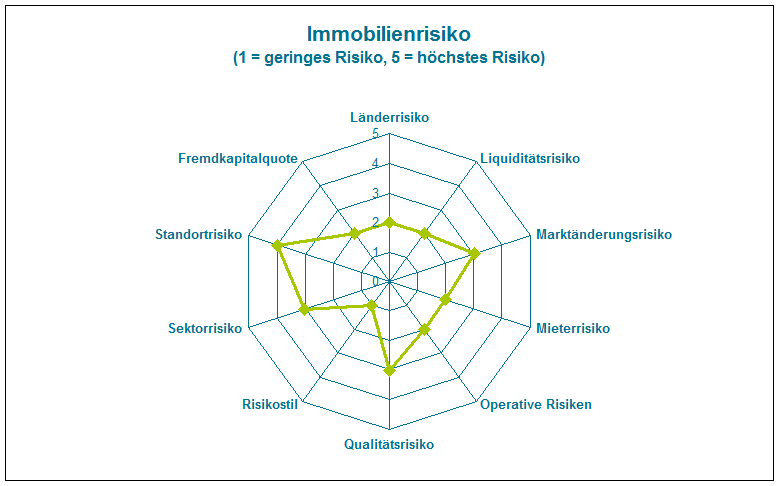

j) Fremdkapitalquote als Ausdruck des Finanzierungsrisikos. Je höher die Fremdkapitalquote bei der Finanzierung einer Immobilie ist, desto höher ist das Risiko, dass das eingesetzte Eigenkapital durch Wertschwankungen aufgezehrt wird und das Eigentumsrecht an der Immobilie verloren geht. Das richtige Verhältnis von Eigenkapital zu Fremdkapital vorzugeben ist schwierig, da es je nach Marktlage, Sektor und Risikoneigung des Investors unterschiedlich sein kann. Die folgende Abbildung zeigt beispielhaft eine mögliche Risikostruktur einer Immobilie.

Abb.: Exemplarische Risikostruktur einer Immobilie.

Quelle: Gothaer Asset Management AG.

Autor(en): Jürgen Meisch