Der Gesetzgeber wollte mit seiner jüngsten Reform der Lebensversicherung Druck auf die Abschlusskosten ausüben. Davon ist jedenfalls in den Geschäftszahlen 2015 noch nicht viel zu spüren.

Das Lebensversicherungsreformgesetz trat zum 1. Januar 2015 in Kraft und sah unter anderem vor, dass die Abschlusskosten eines Lebensversicherer nur noch maximal bis zu 25 statt vorher 40 Promille einmalig bei Vertragsbeginn berücksichtigt (gezillmert) werden dürfen. Der Rest ist kalkulatorisch in die Laufzeit zu verteilen.

Umverteilung senkt Attraktivität der Policen

Damit wollte der Gesetzgeber laut seiner Begründung Druck ausüben, damit die Lebensversicherer ihre Abschlusskosten senken. Wenn weniger Kosten vorab berücksichtigt werden dürfen, erhalten Frühstornierer höhere Rückkaufswerte. Damit verteilen sich die Leistungen für die Versicherten anders als vorher. Will der Lebensversicherer weiterhin attraktive Leistungen im Wettbewerb anbieten, kann er diesen Mehraufwand nicht ohne weiteres in die Laufzeit verteilen, denn dann sinken die mittel- bis langfristig zu erreichenden Leistungen. Kunden können das nachvollziehen, indem sie bei garantierten Leistungen vergleichen, wie lange es dauert, bis die eingezahlten Beiträge garantiert wieder als Kapitalleistung zur Verfügung stehen.

Abschlusskosten bestehen sowohl aus den Vermittlungskosten wie vor allem Provisionen als auch Kosten des Versicherers. Dazu zählen die Vertriebsorganisation, Marketing und Antragsbearbeitung. Der Kostendruck muss daher keineswegs nur bei den Vermittlern entstehen.

Nur minimaler Rückgang

Aktuell hat der Map-Report (Nr. 887) Zahlen für die Lebensversicherung aus den Geschäftsabschlüssen 2015 vorgelegt. Legt man dort die 70 größten Lebensversicherer mit Marktanteilen von jeweils mindestens 0,1 Prozent zugrunde, so sind die Abschlusskosten nur minimal um 0,06 Prozentpunkte von 5,49 auf 5,43 Prozent (arithmetisches Mittel) gesunken. Auch gewichtet mit den Marktanteilen ergibt sich kein anderes Bild, danach sind die Abschlusskosten um 0,07 Prozentpunkte von 4,99 auf 4,92 Prozent zurückgegangen.

Und ob dahinter wirklich eine Einsparung steckt, ist fraglich. Denn im selben Zeitraum sind die Verwaltungskosten minimal gestiegen, im arithmetischen Mittel um 0,01 Prozentpunkte von 2,84 auf 2,85 Prozent beziehungsweise gewichtet nach Marktanteil um 0,07 Prozentpunkte von 2,21 auf 2,28 Prozent. Und Verwaltungskostengewinne wurden in der Vergangenheit gerne verwendet, um überrechnungsmäßige Abschlusskosten auszugleichen.

Einige Sprünge bei den Kostenquoten

Im Detail sind die Ergebnisse sehr unterschiedlich. Den größten Rückgang bei der Abschlusskostenquote hat die Mylife geschafft, um 2,4 Prozentpunkte auf allerdings immer noch weit marktüberdurchschnittliche 13,9 Prozent. Bisher scheint das Geschäft mit besonders abschlusskostenarmen Nettotarifen noch nicht wesentlich durchzuschlagen. Allerdings gibt es auch einen Sprung um plus 1,6 Prozentpunkte auf 6,5 Prozent Abschlusskosten bei der DEVK Eisenbahn.

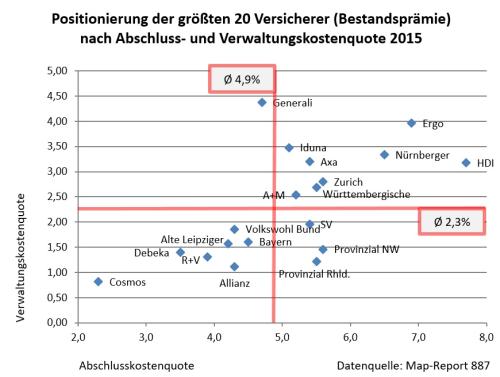

Bei den Verwaltungskostenquoten gibt es ebenfalls erhebliche Ausschläge. So senkte der kleine Spezialversicherer Credit Life seine Quote um knapp 1,9 Prozentpunkte auf immer noch sehr hohe 6,41 Prozent. Dagegen stieg sie bei der Branchengröße Generali um 1,16 Prozentpunkte auf ebenfalls deutlich überdurchschnittliche 4,37 Prozent an.

Multikanalvertrieb ist teuer

Eine Korrelationsanalyse zeigt, dass Lebensversicherer wenn, dann in beiden Kostenquoten Abschluss- und Verwaltungskosten tendenziell entweder teuer oder günstig sind. Ein Kostentreiber ist der Multikanalvertrieb. Versicherer, die ihre Produkte nur über einen Vertriebsweg – das kann Direkt-, Ausschließlichkeits- oder auch Maklervertrieb sein – verkaufen, weisen signifikant geringere Abschlusskosten auf.

So liegen die Abschlusskostenquoten bei Solokanalvertriebs-Versicherern bei 4,4 Prozent, bei Mehrkanalvertriebs-Versicherern bei 5,1 Prozent. Etwas günstiger fallen allerdings die Verwaltungskosten bei den Mehrkanal-Vertreibern aus, was sich aus dem im Durchschnitt doppelt so hohen Marktanteil erklärt. Da verteilen sich die Verwaltungskosten besser auf die Prämien. Unter diesen Umständen ist es beachtlich, dass der Nachteil bei der Verwaltungskostenquote nur bei rund 0,3 Prozentpunkten liegt. Solokanal-Vertreiber haben im gewichteten Durchschnitt 2,48, die übrigen 2,17 Prozent Verwaltungskostenquote.

Sieben von zehn Verträgen erreichen nicht ihr Ziel

Zu denken geben sollten dem Vertrieb schließlich noch zwei andere Ergebnisse aus dem Map-Report. Derzeit sind 27 Prozent aller Hauptversicherungen im Bestand der deutschen Lebensversicherer beitragsfrei gestellt. Außerdem wurden 2015 insgesamt 2,87 Prozent der Bestandsverträge gekündigt. Auch wenn die Kündigungsquote zurückgegangen ist, bedeutet das bei einer angenommenen, durchschnittlichen Aufschubzeit von etwa 20 Jahren immer noch, dass knapp sechs von zehn Lebensversicherungen vorzeitig gekündigt werden. Und wenn gut ein Viertel der verbleibenden Verträge beitragsfrei ist, heißt das zusammenfassend, dass wohl um die 70 Prozent aller Lebensversicherungen nicht das vorgesehene Ablaufdatum bei voller Beitragszahlung erreichen.

Leben-Policen in Flammen

Der folgende Vergleich hinkt zwar sicher, aber er gibt dennoch zu denken: Seit Wochen macht das Samsung Galaxy Note 7 Schlagzeilen, weil einige Dutzend davon in Brand geraten sind. Sogar einige Airlines warnen öffentlich vor der Benutzung dieses Produkts. In Relation zu den bisher verkauften Geräten ist der Anteil der in Flammen aufgegangenen Geräte weder in Prozent noch in Promille auszudrücken. Dagegen wissen wir, dass jedes Jahr rund drei Prozent der Leben-Policen und insgesamt über die Laufzeit wohl um die 70 Prozent von ihnen bildlich in Flammen aufgehen. Das sollte die Branche nicht ruhig lassen.

Bildquellen: © Matthias Beenken, Stauke / fotolia

Das Lebensversicherungsreformgesetz trat zum 1. Januar 2015 in Kraft und sah unter anderem vor, dass die Abschlusskosten eines Lebensversicherer nur noch maximal bis zu 25 statt vorher 40 Promille einmalig bei Vertragsbeginn berücksichtigt (gezillmert) werden dürfen. Der Rest ist kalkulatorisch in die Laufzeit zu verteilen.

Umverteilung senkt Attraktivität der Policen

Damit wollte der Gesetzgeber laut seiner Begründung Druck ausüben, damit die Lebensversicherer ihre Abschlusskosten senken. Wenn weniger Kosten vorab berücksichtigt werden dürfen, erhalten Frühstornierer höhere Rückkaufswerte. Damit verteilen sich die Leistungen für die Versicherten anders als vorher. Will der Lebensversicherer weiterhin attraktive Leistungen im Wettbewerb anbieten, kann er diesen Mehraufwand nicht ohne weiteres in die Laufzeit verteilen, denn dann sinken die mittel- bis langfristig zu erreichenden Leistungen. Kunden können das nachvollziehen, indem sie bei garantierten Leistungen vergleichen, wie lange es dauert, bis die eingezahlten Beiträge garantiert wieder als Kapitalleistung zur Verfügung stehen.

Abschlusskosten bestehen sowohl aus den Vermittlungskosten wie vor allem Provisionen als auch Kosten des Versicherers. Dazu zählen die Vertriebsorganisation, Marketing und Antragsbearbeitung. Der Kostendruck muss daher keineswegs nur bei den Vermittlern entstehen.

Nur minimaler Rückgang

Aktuell hat der Map-Report (Nr. 887) Zahlen für die Lebensversicherung aus den Geschäftsabschlüssen 2015 vorgelegt. Legt man dort die 70 größten Lebensversicherer mit Marktanteilen von jeweils mindestens 0,1 Prozent zugrunde, so sind die Abschlusskosten nur minimal um 0,06 Prozentpunkte von 5,49 auf 5,43 Prozent (arithmetisches Mittel) gesunken. Auch gewichtet mit den Marktanteilen ergibt sich kein anderes Bild, danach sind die Abschlusskosten um 0,07 Prozentpunkte von 4,99 auf 4,92 Prozent zurückgegangen.

Und ob dahinter wirklich eine Einsparung steckt, ist fraglich. Denn im selben Zeitraum sind die Verwaltungskosten minimal gestiegen, im arithmetischen Mittel um 0,01 Prozentpunkte von 2,84 auf 2,85 Prozent beziehungsweise gewichtet nach Marktanteil um 0,07 Prozentpunkte von 2,21 auf 2,28 Prozent. Und Verwaltungskostengewinne wurden in der Vergangenheit gerne verwendet, um überrechnungsmäßige Abschlusskosten auszugleichen.

Einige Sprünge bei den Kostenquoten

Im Detail sind die Ergebnisse sehr unterschiedlich. Den größten Rückgang bei der Abschlusskostenquote hat die Mylife geschafft, um 2,4 Prozentpunkte auf allerdings immer noch weit marktüberdurchschnittliche 13,9 Prozent. Bisher scheint das Geschäft mit besonders abschlusskostenarmen Nettotarifen noch nicht wesentlich durchzuschlagen. Allerdings gibt es auch einen Sprung um plus 1,6 Prozentpunkte auf 6,5 Prozent Abschlusskosten bei der DEVK Eisenbahn.

Bei den Verwaltungskostenquoten gibt es ebenfalls erhebliche Ausschläge. So senkte der kleine Spezialversicherer Credit Life seine Quote um knapp 1,9 Prozentpunkte auf immer noch sehr hohe 6,41 Prozent. Dagegen stieg sie bei der Branchengröße Generali um 1,16 Prozentpunkte auf ebenfalls deutlich überdurchschnittliche 4,37 Prozent an.

Multikanalvertrieb ist teuer

Eine Korrelationsanalyse zeigt, dass Lebensversicherer wenn, dann in beiden Kostenquoten Abschluss- und Verwaltungskosten tendenziell entweder teuer oder günstig sind. Ein Kostentreiber ist der Multikanalvertrieb. Versicherer, die ihre Produkte nur über einen Vertriebsweg – das kann Direkt-, Ausschließlichkeits- oder auch Maklervertrieb sein – verkaufen, weisen signifikant geringere Abschlusskosten auf.

So liegen die Abschlusskostenquoten bei Solokanalvertriebs-Versicherern bei 4,4 Prozent, bei Mehrkanalvertriebs-Versicherern bei 5,1 Prozent. Etwas günstiger fallen allerdings die Verwaltungskosten bei den Mehrkanal-Vertreibern aus, was sich aus dem im Durchschnitt doppelt so hohen Marktanteil erklärt. Da verteilen sich die Verwaltungskosten besser auf die Prämien. Unter diesen Umständen ist es beachtlich, dass der Nachteil bei der Verwaltungskostenquote nur bei rund 0,3 Prozentpunkten liegt. Solokanal-Vertreiber haben im gewichteten Durchschnitt 2,48, die übrigen 2,17 Prozent Verwaltungskostenquote.

Sieben von zehn Verträgen erreichen nicht ihr Ziel

Zu denken geben sollten dem Vertrieb schließlich noch zwei andere Ergebnisse aus dem Map-Report. Derzeit sind 27 Prozent aller Hauptversicherungen im Bestand der deutschen Lebensversicherer beitragsfrei gestellt. Außerdem wurden 2015 insgesamt 2,87 Prozent der Bestandsverträge gekündigt. Auch wenn die Kündigungsquote zurückgegangen ist, bedeutet das bei einer angenommenen, durchschnittlichen Aufschubzeit von etwa 20 Jahren immer noch, dass knapp sechs von zehn Lebensversicherungen vorzeitig gekündigt werden. Und wenn gut ein Viertel der verbleibenden Verträge beitragsfrei ist, heißt das zusammenfassend, dass wohl um die 70 Prozent aller Lebensversicherungen nicht das vorgesehene Ablaufdatum bei voller Beitragszahlung erreichen.

Leben-Policen in Flammen

Der folgende Vergleich hinkt zwar sicher, aber er gibt dennoch zu denken: Seit Wochen macht das Samsung Galaxy Note 7 Schlagzeilen, weil einige Dutzend davon in Brand geraten sind. Sogar einige Airlines warnen öffentlich vor der Benutzung dieses Produkts. In Relation zu den bisher verkauften Geräten ist der Anteil der in Flammen aufgegangenen Geräte weder in Prozent noch in Promille auszudrücken. Dagegen wissen wir, dass jedes Jahr rund drei Prozent der Leben-Policen und insgesamt über die Laufzeit wohl um die 70 Prozent von ihnen bildlich in Flammen aufgehen. Das sollte die Branche nicht ruhig lassen.

Bildquellen: © Matthias Beenken, Stauke / fotolia

Autor(en): Matthias Beenken