Die Versicherer kalkulieren derzeit neue Tarife, die dem Lebensversicherungsreformgesetz (LVRG) entsprechen. Die Absenkung des Höchstrechnungszinses, aber auch der gezillmerten Abschlusskosten werfen Fragen für den Vertrieb auf.

Noch ist es zu früh, dass die Lebensversicherer ihre neuen Tarifgenerationen präsentieren, mit denen sie das LVRG umsetzen. Aufgrund dieses Gesetzes wird der Höchstrechnungszins, der wettbewerbsbedingt auch als Garantiezins verwendet wird, von 1,75 auf 1,25 Prozent gesenkt.

Garantiezinssenkung macht Kosten erkennbarer

Durch diese Absenkung wird einmal mehr für den Kunden offensichtlich, dass eine Lebensversicherung auch mit Kosten verbunden ist. Denn diese Kosten brauchen auch bei längeren Laufzeiten den Garantiezins auf. Wenn man ausschließlich auf die Garantieverzinsung setzt und keine weiteren Überschussbeteiligungen erwartet, wäre es auf den ersten Blick Kapitalvernichtung, in eine Lebens- oder Rentenversicherung anzulegen.

Allerdings ist es unwahrscheinlich, dass es keine Überschussbeteiligungen gibt, denn jedenfalls nach Ansicht des Bundes der Versicherten kalkulieren Versicherer die Sterblichkeit viel zu konservativ. Mit anderen Worten, es müssten nicht unerhebliche Sterblichkeitsgewinne entstehen. Und an diesen Überschüssen müssen die Versicherten künftig mit mindestens 90 statt bisher 75 Prozent beteiligt werden.

Senkung der Vergütung unvermeidlich

Um die Lebens-/Rentenversicherung dennoch selbst in den Garantiewerten attraktiver zu gestalten, sollen die Abschlusskosten sinken, so der erklärte Wille des Gesetzgebers. Die Abschlusskosten werden teilweise vorab zu Vertragsbeginn und teilweise laufend einkalkuliert. Die einmalig vorab einkalkulierten Kosten dürfen in den neuen Tarifen nur noch maximal 25 statt bisher 40 Promille der Beitragssumme ausmachen. Derzeit rätseln insbesondere Vertriebsverantwortliche über Möglichkeiten, diese Absenkung mit verschiedensten Tricks zu verpacken, ohne die Vergütungen abzusenken.

Das wird allerdings nicht funktionieren. Denn die Provisionen und Courtagen müssen abgesenkt werden. Besonders überdurchschnittlich teure Vertriebsketten wie Pools mit Overhead-Vergütungen auf die vollmundig versprochenen Höchst-Courtagen stehen auf dem Prüfstand. Kein Vertriebsweg dürfte mit einer Absenkung der Zillmerkosten um 15 Promille um eine Beschneidung der Vermittlervergütungen herumkommen.

Zweck einer Rentenversicherung: Nicht primär die Rendite

In diesem Zusammenhang lohnt es sich darüber nachzudenken, was überhaupt der Sinn einer Rentenversicherung ist. Mit dieser kauft der Kunde nicht etwa eine Rendite, vielmehr kauft er sich ein Anrecht auf eine Versorgung durch ein Kollektiv.

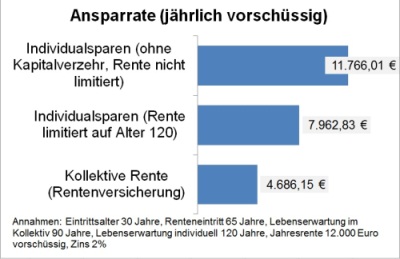

Und die Versorgung durch ein Kollektiv ist erheblich günstiger, als die Versorgung selbst zu organisieren. Ein Beispiel: Ein 30-jähriger Kunde möchte mit 65 in Rente gehen und anschließend eine vorschüssige Jahresrente von 12.000 Euro erhalten. Dafür hat er im Prinzip drei Vorsorgemöglichkeiten:

Erstens kann er sich in seiner aktiven Zeit ein Vermögen aufbauen, aus dem er ohne Kapitalverzehr und nur aus den Zinsen lebenslänglich die gewünschte Rente sicherstellen kann. Angenommen, mit einer Kapitalanlage könnten nachhaltig zwei Prozent Zins erzielt werden, dann braucht der Kunde im Alter 65 ein Kapital von 12.000 Euro geteilt durch zwei Prozent oder 600.000 Euro. Mit demselben Zinssatz lässt sich daraus eine jährliche Sparrate von knapp 11.800 Euro vorschüssig ermitteln.

Zweitens könnte der Kunde zwar ebenfalls ein Vermögen aufbauen, dieses aber bis zu einem bestimmten Alter verzehren. Dieses Alter müsste er aber sehr vorsichtig wählen.

Wenn der Kunde beispielsweise den Kapitalverzehr bis Alter 120 plant, dann sinkt das benötigte Vermögen unter sonst gleichen Bedingungen auf knapp über 406.000 Euro und die jährliche Sparrate auf knapp 8.000 Euro.

Drittens könnte sich der Kunde mit anderen Kunden in einem Kollektiv zusammenschließen, spricht eine Rentenversicherung erwerben. Wenn die Kunden des Kollektivs durchschnittlich 90 Jahre alt würden, sinkt dennoch der Kapitalbedarf unter sonst gleichen Bedingungen auf rund 239.000 Euro oder die Sparrate auf knapp 4.700 Euro.

Billigste Vorsorgemöglichkeit

Das bedeutet, dass für einen bisher nicht vermögenden Kunden, der sich durch Sparen aus seinem Erwerbsvermögen ein Vorsorgekapital erst aufbauen muss, die Rentenversicherung die mit Abstand billigste Möglichkeit dazu darstellt. Je geringer die langfristige Zinserwartung ist, desto deutlicher sind die Unterschiede zwischen den drei aufgezeigten Varianten.

Allerdings könnte man einwenden, dass die Rentenversicherung mit Kosten verbunden ist. Das ist richtig. Allerdings sind auch alle anderen Anlageformen mit Kosten verbunden. Selbst wenn ein Anleger keinerlei professionelles Anlagemanagement in Anspruch nimmt, muss er Kosten in Gestalt von Informationsbeschaffung, Zeit, Nerven und teuren Rückschlägen hinnehmen.

Gewichtige Gründe sprechen für die Rentenversicherung

Schließlich ist ein Einwand denkbar, dass die Rentenversicherung zu geringe Zinsen erreicht. Das mag richtig sein. Allerdings muss dabei bedacht werden: Unter sonst vergleichbaren Bedingungen müsste der Kunde Im obigen Beispiel, allein mit der Lösung 2, also dem bis Alter 120 reichenden Vermögen, nachhaltig über 90 Jahre hin 1,4 Prozentpunkte mehr Verzinsung erreichen als im Kollektivsparen. Und mit der Lösung 1 müssten sogar 1,8 Prozentpunkte mehr erreicht werden. Nach Steuern, nach Kosten, nach Risiken wie zwischenzeitlichem Vermögensverlust. So betrachtet gibt es für die Rentenversicherung viel gewichtigere Argumente als die vordergründige „Rendite“.

Bildquelle: ©Cumulus

Noch ist es zu früh, dass die Lebensversicherer ihre neuen Tarifgenerationen präsentieren, mit denen sie das LVRG umsetzen. Aufgrund dieses Gesetzes wird der Höchstrechnungszins, der wettbewerbsbedingt auch als Garantiezins verwendet wird, von 1,75 auf 1,25 Prozent gesenkt.

Garantiezinssenkung macht Kosten erkennbarer

Durch diese Absenkung wird einmal mehr für den Kunden offensichtlich, dass eine Lebensversicherung auch mit Kosten verbunden ist. Denn diese Kosten brauchen auch bei längeren Laufzeiten den Garantiezins auf. Wenn man ausschließlich auf die Garantieverzinsung setzt und keine weiteren Überschussbeteiligungen erwartet, wäre es auf den ersten Blick Kapitalvernichtung, in eine Lebens- oder Rentenversicherung anzulegen.

Allerdings ist es unwahrscheinlich, dass es keine Überschussbeteiligungen gibt, denn jedenfalls nach Ansicht des Bundes der Versicherten kalkulieren Versicherer die Sterblichkeit viel zu konservativ. Mit anderen Worten, es müssten nicht unerhebliche Sterblichkeitsgewinne entstehen. Und an diesen Überschüssen müssen die Versicherten künftig mit mindestens 90 statt bisher 75 Prozent beteiligt werden.

Senkung der Vergütung unvermeidlich

Um die Lebens-/Rentenversicherung dennoch selbst in den Garantiewerten attraktiver zu gestalten, sollen die Abschlusskosten sinken, so der erklärte Wille des Gesetzgebers. Die Abschlusskosten werden teilweise vorab zu Vertragsbeginn und teilweise laufend einkalkuliert. Die einmalig vorab einkalkulierten Kosten dürfen in den neuen Tarifen nur noch maximal 25 statt bisher 40 Promille der Beitragssumme ausmachen. Derzeit rätseln insbesondere Vertriebsverantwortliche über Möglichkeiten, diese Absenkung mit verschiedensten Tricks zu verpacken, ohne die Vergütungen abzusenken.

Das wird allerdings nicht funktionieren. Denn die Provisionen und Courtagen müssen abgesenkt werden. Besonders überdurchschnittlich teure Vertriebsketten wie Pools mit Overhead-Vergütungen auf die vollmundig versprochenen Höchst-Courtagen stehen auf dem Prüfstand. Kein Vertriebsweg dürfte mit einer Absenkung der Zillmerkosten um 15 Promille um eine Beschneidung der Vermittlervergütungen herumkommen.

Zweck einer Rentenversicherung: Nicht primär die Rendite

In diesem Zusammenhang lohnt es sich darüber nachzudenken, was überhaupt der Sinn einer Rentenversicherung ist. Mit dieser kauft der Kunde nicht etwa eine Rendite, vielmehr kauft er sich ein Anrecht auf eine Versorgung durch ein Kollektiv.

Und die Versorgung durch ein Kollektiv ist erheblich günstiger, als die Versorgung selbst zu organisieren. Ein Beispiel: Ein 30-jähriger Kunde möchte mit 65 in Rente gehen und anschließend eine vorschüssige Jahresrente von 12.000 Euro erhalten. Dafür hat er im Prinzip drei Vorsorgemöglichkeiten:

Erstens kann er sich in seiner aktiven Zeit ein Vermögen aufbauen, aus dem er ohne Kapitalverzehr und nur aus den Zinsen lebenslänglich die gewünschte Rente sicherstellen kann. Angenommen, mit einer Kapitalanlage könnten nachhaltig zwei Prozent Zins erzielt werden, dann braucht der Kunde im Alter 65 ein Kapital von 12.000 Euro geteilt durch zwei Prozent oder 600.000 Euro. Mit demselben Zinssatz lässt sich daraus eine jährliche Sparrate von knapp 11.800 Euro vorschüssig ermitteln.

Zweitens könnte der Kunde zwar ebenfalls ein Vermögen aufbauen, dieses aber bis zu einem bestimmten Alter verzehren. Dieses Alter müsste er aber sehr vorsichtig wählen.

Wenn der Kunde beispielsweise den Kapitalverzehr bis Alter 120 plant, dann sinkt das benötigte Vermögen unter sonst gleichen Bedingungen auf knapp über 406.000 Euro und die jährliche Sparrate auf knapp 8.000 Euro.

Drittens könnte sich der Kunde mit anderen Kunden in einem Kollektiv zusammenschließen, spricht eine Rentenversicherung erwerben. Wenn die Kunden des Kollektivs durchschnittlich 90 Jahre alt würden, sinkt dennoch der Kapitalbedarf unter sonst gleichen Bedingungen auf rund 239.000 Euro oder die Sparrate auf knapp 4.700 Euro.

Billigste Vorsorgemöglichkeit

Das bedeutet, dass für einen bisher nicht vermögenden Kunden, der sich durch Sparen aus seinem Erwerbsvermögen ein Vorsorgekapital erst aufbauen muss, die Rentenversicherung die mit Abstand billigste Möglichkeit dazu darstellt. Je geringer die langfristige Zinserwartung ist, desto deutlicher sind die Unterschiede zwischen den drei aufgezeigten Varianten.

Allerdings könnte man einwenden, dass die Rentenversicherung mit Kosten verbunden ist. Das ist richtig. Allerdings sind auch alle anderen Anlageformen mit Kosten verbunden. Selbst wenn ein Anleger keinerlei professionelles Anlagemanagement in Anspruch nimmt, muss er Kosten in Gestalt von Informationsbeschaffung, Zeit, Nerven und teuren Rückschlägen hinnehmen.

Gewichtige Gründe sprechen für die Rentenversicherung

Schließlich ist ein Einwand denkbar, dass die Rentenversicherung zu geringe Zinsen erreicht. Das mag richtig sein. Allerdings muss dabei bedacht werden: Unter sonst vergleichbaren Bedingungen müsste der Kunde Im obigen Beispiel, allein mit der Lösung 2, also dem bis Alter 120 reichenden Vermögen, nachhaltig über 90 Jahre hin 1,4 Prozentpunkte mehr Verzinsung erreichen als im Kollektivsparen. Und mit der Lösung 1 müssten sogar 1,8 Prozentpunkte mehr erreicht werden. Nach Steuern, nach Kosten, nach Risiken wie zwischenzeitlichem Vermögensverlust. So betrachtet gibt es für die Rentenversicherung viel gewichtigere Argumente als die vordergründige „Rendite“.

Bildquelle: ©Cumulus

Autor(en): Matthias Beenken