Das Lebensversicherungsreform-Gesetz ist noch nicht lange verabschiedet, da werden unter dem Label "Honorarberatung" neue Geschäftsmodelle geschaffen. Sowohl Kunden als auch Makler kommen dabei unter Umständen zu kurz oder gehen neue Risiken ein.

Das Lebensversicherungsreform-Gesetz (LVRG) enthält eine dicke Kröte: die Senkung der zillmerfähigen Abschlusskosten von 40 auf 25 Promille. Begründung des Gesetzgebers ist, dass die Abschlusskosten sinken sollen. Sachlich geboten ist die Absenkung, weil am 1. Januar 2015 erneut der Höchstrechnungszins (Garantiezins) auf 1,25 Prozent sinkt. Dadurch ist in den meisten Tarifen kaum noch ein Beitragserhalt darstellbar, wenn die einkalkulierten Kosten unverändert bleiben. Das lässt sich schlecht verkaufen, auch wenn die Alternativen im Markt kaum besser aussehen.

Gute Geschichte im Verkauf

Aber der Verbraucherschutz trommelt seit Jahren für die Honorarberatung als Alternative zum Bruttotarif mit intransparent einkalkulierten Provisionen. Diese Botschaft wird nun zunehmend vom Vertrieb erhört. Aber wahrscheinlich nicht ganz so, wie sich jedenfalls die Verbraucherschützer das vorgestellt haben. Unter dem Label "Honorarberatung" oder auch korrekter "Honorarvermittlung" werden neue Vertriebs- und Vergütungsmodelle aufgebaut. Die Geschichte von der transparenten und günstigen Absicherung mit Nettotarifen lässt sich gut verkaufen.

Dazu gibt es für Verkäufer einen entscheidenden Anreiz. Sie können weiterhin hohe Vergütungen generieren, diese aber aus dem Versicherungsvertrag herauslösen und dadurch dem Kunden einen Vorteil gegenüber der Bruttopolice vorgaukeln. Jedenfalls dann, wenn die Wirkung der separaten Honorar- oder Kostenausgleichsvereinbarung auf die Gesamtrendite des Vertrags unberücksichtigt bleibt. So werden in Gerichtsverfahren immer wieder Vergütungen in Höhe von rund dem Doppelten des oben genannten Höchstzillmersatzes von 40 Promille ermittelt.

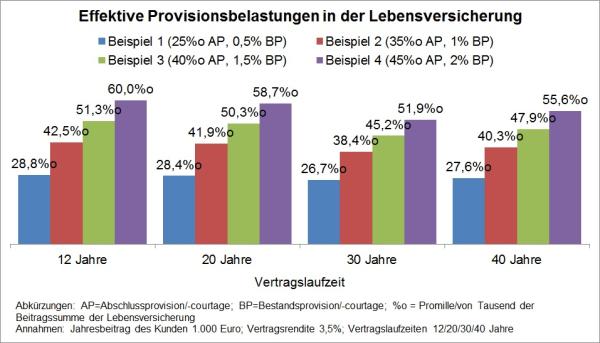

Vergangene Woche berichtete "Versicherungsjournal" über einen Vertrieb, der seinen Kunden 78 Promille berechnet, und der damit bereits 70 Verkäufer auskömmlich ernährt. Dies erscheint auch vor dem Hintergrund marktüblicher Provisions-/Courtagevereinbarungen als sehr hoch, bei denen selbst bei 45 Promille Abschluss- und zwei Prozent laufender Provision sowie kurzer Vertragslaufzeit keine so hohe Gesamtbelastung erreicht wird, wie die Grafik anhand von Beispielrechnungen zeigt.

Schulden nach der Kündigung

Weiter ist es attraktiv, dass die gesetzlich fünf Jahre betragende Stornohaftung durch eine Separierung der Vergütung vermieden oder reduziert werden kann. Im Fall der Kostenausgleichsvereinbarung, die vom Versicherer oder von dessen Dienstleister mit dem Kunden abgerechnet wird, hat der Bundesgerichtshof im Frühjahr die Verbraucherrechte gestärkt. Der Kunden kann eine separate Kostenausgleichsvereinbarung, wenn sie wie im Markt üblich eine Ratenzahlung vorsieht, gleichzeitig mit der zugrundeliegenden Lebensversicherung kündigen. Denn bei den Gerichten liegt eine Vielzahl von Fällen vor, in denen die vor allem von zwei ausländischen Versicherern über Jahre hin vertriebene Kostenausgleichsvereinbarungen im Fall des Frühstornos zu beachtlichen Schulden geführt hat, die den Kunden verbleiben.

Die Separierung der Abschlusskosten führt im Ergebnis genau zu dem, was der Gesetzgeber mit der VVG-Reform vermeiden wollte: Der Kunde wird durch eine Art Vertragsstrafe an seinem vertragsgemäßen Recht zur Kündigung der Versicherung gehindert. Selbst die Bruttopolicen, die vor der VVG-Reform vertrieben wurden, konnten unter dem Strich nicht so verheerend für den Kunden ausgehen. Der Verlust des Kunden blieb dort immer auf die gezahlten Beiträge begrenzt.

Wie sieht ein korrekter Vergleich aus?

Auch für Vermittler stellt sich die Frage, welchen neuen Haftungsrisiken sie sich aussetzen, wenn sie den Kunden nicht ausreichend über diese Zusammenhänge und generell über die renditemindernde Wirkung der separierten Vergütung aufklären. In dem von "Versicherungsjournal" berichteten Fall wird ein Vergleich mit Bruttopolicen versucht, bei denen aber eine andere Fondsstruktur zugrunde liegt und damit offenkundig Äpfel mit Birnen verglichen werden.

Auch der Maklerpool Jung, DMS & Cie. (JDC) kommt in diesem Punkt ins Schwimmen. Seinen Poolpartnern bietet JDC aktuell Nettotarife von 14 Lebensversicherern (Alte Leipziger, ARAG, Axa, Canada Life, Condor, Die Bayerische, Ergo Invita, Generali, Hannoversche, Helvetia, Interrisk, LV1871, Standard Life, Vorsorge) in Verbindung mit einer als "Vermittlungsvergütungsvereinbarung" bezeichneten Kostenausgleichsvereinbarung an, die von dem Kooperationspartner Multi-Invest Sachwerte GmbH abgerechnet wird.

Maximal 35 Monatsraten möglich

Makler können die Vergütungshöhe nach Auskunft von JDC bis zu 65 Promille bei Einmalzahlung durch den Kunden oder bis zu 80 Promille bei Ratenzahlung festlegen. Es sind maximal 36 Monatsraten möglich, der Makler erhält dennoch eine vordiskontierte, einmalige Courtage. Die Diskontierung steht unter dem Vorbehalt einer positiven Bonitätsauskunft über den Kunden und wird auf 5.000 Euro maximal begrenzt.

Laut JDC erhält der Pool keine darüber hinausgehende Vergütung von den Versicherern. "Unsere Dienstleistungen finanzieren sich aus einem fixen Overhead, den wir von unserem Kooperationspartner Multi-Invest bekommen", so JDC. Die wiederum behalten einen nicht näher bezifferten Teil der Vermittlungsgebühr ein.

In einer Liste von häufigen Fragen (FAQ) antwortet JDC auf die Frage, wie ein Makler Vergleiche zwischen Netto- und Bruttopolicen berechnen kann, ausweichend so, dass zwar ein Vergleich mit Bruttopolicen mit der Poolpartnern bereitgestellten Softfair-Software grundsätzlich möglich sei, aber "ggf. vergleichen Sie dann nach der grundsätzlichen Entscheidung zu einem Nettoprodukt die jeweiligen Netto-Produktanbieter untereinander individuell". Auf Anfrage weist JDC darauf hin, dass einer der Versicherer eine Verrechnung der Vermittlungsgebühr mit den anfänglichen Versicherungsbeiträgen anbietet, womit eine Vergleichbarkeit mit der herkömmlichen Bruttopolice entstehe.

Zahlt der Kunde nicht, muss der Makler verzichten oder klagen lassen

Die von JDC verwendete Kostenausgleichsvereinbarung enthält eine Belehrung des Kunden, dass er zum Kostenausgleich verpflichtet bleibt, auch wenn der Versicherungsvertrag vorzeitig beendet wird, außer bei Aufhebung wegen Unwirksamkeit. Der Kunde wird aufgeklärt, dass es „innerhalb des ersten Jahres bei einer Summenbetrachtung von Rückkaufswert und geschuldetem Vergütungsanspruch zu einer finanziellen Schlechterstellung des Netto-Versicherungsvertrags im Vergleich zum Abschluss eines sog. Brutto-Tarifs kommen" kann.

Über die FAQ wird deutlich, dass der Makler das Risiko trägt, ob der Kunde zahlt. Falls nicht, muss er entscheiden, ob er auf die Vergütung verzichtet beziehungsweise die schon erhaltene Vergütung zurückzahlt, oder ob der Abwicklungspartner beauftragt wird, die ausstehende Vergütung einzutreiben. Bei einem Scheitern trägt der Makler die Kosten. Der Makler muss eine Stornoreserve stellen und einen Beitrag zur Vertrauensschadenversicherung entrichten. Im Ergebnis bleibt die Stornohaftung erhalten, wenn auch kürzer als gesetzlich für Bruttopolicen vorgesehen.

Haftung für Beratung bleibt bestehen

Ein viel gravierenderes Risiko bleibt für den Makler bestehen: Er haftet unverändert dem Kunden gegenüber auf Schadenersatz für seine Beratung. Das gilt auch für eine korrekte Auswahl der vermittelten Tarife. In juristischen Fachaufsätzen wird zu diesem Thema die Meinung vertreten, dass eine unterbliebene oder misslungene Aufklärung über die Kostenwirkung des Kostenausgleichs respektive Honorars Gegenstand dieser Beratungshaftung sein kann.

Bei aller Innovativität wird eins deutlich: Die Honorarvermittlung ist teuer. Der Kunde bezahlt einen hohen Preis und nimmt mindestens in den ersten Vertragsjahren Nachteile gegenüber der Bruttopolice in Kauf. Ob diese durch die behaupteten Mehrleistungen bei Auszahlung ausgeglichen werden, garantiert niemand. Letztlich gibt es auch unter dem Etikett Honorar keine wundersame Geldvermehrung.

Bildquelle: Cumulus

Das Lebensversicherungsreform-Gesetz (LVRG) enthält eine dicke Kröte: die Senkung der zillmerfähigen Abschlusskosten von 40 auf 25 Promille. Begründung des Gesetzgebers ist, dass die Abschlusskosten sinken sollen. Sachlich geboten ist die Absenkung, weil am 1. Januar 2015 erneut der Höchstrechnungszins (Garantiezins) auf 1,25 Prozent sinkt. Dadurch ist in den meisten Tarifen kaum noch ein Beitragserhalt darstellbar, wenn die einkalkulierten Kosten unverändert bleiben. Das lässt sich schlecht verkaufen, auch wenn die Alternativen im Markt kaum besser aussehen.

Gute Geschichte im Verkauf

Aber der Verbraucherschutz trommelt seit Jahren für die Honorarberatung als Alternative zum Bruttotarif mit intransparent einkalkulierten Provisionen. Diese Botschaft wird nun zunehmend vom Vertrieb erhört. Aber wahrscheinlich nicht ganz so, wie sich jedenfalls die Verbraucherschützer das vorgestellt haben. Unter dem Label "Honorarberatung" oder auch korrekter "Honorarvermittlung" werden neue Vertriebs- und Vergütungsmodelle aufgebaut. Die Geschichte von der transparenten und günstigen Absicherung mit Nettotarifen lässt sich gut verkaufen.

Dazu gibt es für Verkäufer einen entscheidenden Anreiz. Sie können weiterhin hohe Vergütungen generieren, diese aber aus dem Versicherungsvertrag herauslösen und dadurch dem Kunden einen Vorteil gegenüber der Bruttopolice vorgaukeln. Jedenfalls dann, wenn die Wirkung der separaten Honorar- oder Kostenausgleichsvereinbarung auf die Gesamtrendite des Vertrags unberücksichtigt bleibt. So werden in Gerichtsverfahren immer wieder Vergütungen in Höhe von rund dem Doppelten des oben genannten Höchstzillmersatzes von 40 Promille ermittelt.

Vergangene Woche berichtete "Versicherungsjournal" über einen Vertrieb, der seinen Kunden 78 Promille berechnet, und der damit bereits 70 Verkäufer auskömmlich ernährt. Dies erscheint auch vor dem Hintergrund marktüblicher Provisions-/Courtagevereinbarungen als sehr hoch, bei denen selbst bei 45 Promille Abschluss- und zwei Prozent laufender Provision sowie kurzer Vertragslaufzeit keine so hohe Gesamtbelastung erreicht wird, wie die Grafik anhand von Beispielrechnungen zeigt.

Schulden nach der Kündigung

Weiter ist es attraktiv, dass die gesetzlich fünf Jahre betragende Stornohaftung durch eine Separierung der Vergütung vermieden oder reduziert werden kann. Im Fall der Kostenausgleichsvereinbarung, die vom Versicherer oder von dessen Dienstleister mit dem Kunden abgerechnet wird, hat der Bundesgerichtshof im Frühjahr die Verbraucherrechte gestärkt. Der Kunden kann eine separate Kostenausgleichsvereinbarung, wenn sie wie im Markt üblich eine Ratenzahlung vorsieht, gleichzeitig mit der zugrundeliegenden Lebensversicherung kündigen. Denn bei den Gerichten liegt eine Vielzahl von Fällen vor, in denen die vor allem von zwei ausländischen Versicherern über Jahre hin vertriebene Kostenausgleichsvereinbarungen im Fall des Frühstornos zu beachtlichen Schulden geführt hat, die den Kunden verbleiben.

Die Separierung der Abschlusskosten führt im Ergebnis genau zu dem, was der Gesetzgeber mit der VVG-Reform vermeiden wollte: Der Kunde wird durch eine Art Vertragsstrafe an seinem vertragsgemäßen Recht zur Kündigung der Versicherung gehindert. Selbst die Bruttopolicen, die vor der VVG-Reform vertrieben wurden, konnten unter dem Strich nicht so verheerend für den Kunden ausgehen. Der Verlust des Kunden blieb dort immer auf die gezahlten Beiträge begrenzt.

Wie sieht ein korrekter Vergleich aus?

Auch für Vermittler stellt sich die Frage, welchen neuen Haftungsrisiken sie sich aussetzen, wenn sie den Kunden nicht ausreichend über diese Zusammenhänge und generell über die renditemindernde Wirkung der separierten Vergütung aufklären. In dem von "Versicherungsjournal" berichteten Fall wird ein Vergleich mit Bruttopolicen versucht, bei denen aber eine andere Fondsstruktur zugrunde liegt und damit offenkundig Äpfel mit Birnen verglichen werden.

Auch der Maklerpool Jung, DMS & Cie. (JDC) kommt in diesem Punkt ins Schwimmen. Seinen Poolpartnern bietet JDC aktuell Nettotarife von 14 Lebensversicherern (Alte Leipziger, ARAG, Axa, Canada Life, Condor, Die Bayerische, Ergo Invita, Generali, Hannoversche, Helvetia, Interrisk, LV1871, Standard Life, Vorsorge) in Verbindung mit einer als "Vermittlungsvergütungsvereinbarung" bezeichneten Kostenausgleichsvereinbarung an, die von dem Kooperationspartner Multi-Invest Sachwerte GmbH abgerechnet wird.

Maximal 35 Monatsraten möglich

Makler können die Vergütungshöhe nach Auskunft von JDC bis zu 65 Promille bei Einmalzahlung durch den Kunden oder bis zu 80 Promille bei Ratenzahlung festlegen. Es sind maximal 36 Monatsraten möglich, der Makler erhält dennoch eine vordiskontierte, einmalige Courtage. Die Diskontierung steht unter dem Vorbehalt einer positiven Bonitätsauskunft über den Kunden und wird auf 5.000 Euro maximal begrenzt.

Laut JDC erhält der Pool keine darüber hinausgehende Vergütung von den Versicherern. "Unsere Dienstleistungen finanzieren sich aus einem fixen Overhead, den wir von unserem Kooperationspartner Multi-Invest bekommen", so JDC. Die wiederum behalten einen nicht näher bezifferten Teil der Vermittlungsgebühr ein.

In einer Liste von häufigen Fragen (FAQ) antwortet JDC auf die Frage, wie ein Makler Vergleiche zwischen Netto- und Bruttopolicen berechnen kann, ausweichend so, dass zwar ein Vergleich mit Bruttopolicen mit der Poolpartnern bereitgestellten Softfair-Software grundsätzlich möglich sei, aber "ggf. vergleichen Sie dann nach der grundsätzlichen Entscheidung zu einem Nettoprodukt die jeweiligen Netto-Produktanbieter untereinander individuell". Auf Anfrage weist JDC darauf hin, dass einer der Versicherer eine Verrechnung der Vermittlungsgebühr mit den anfänglichen Versicherungsbeiträgen anbietet, womit eine Vergleichbarkeit mit der herkömmlichen Bruttopolice entstehe.

Zahlt der Kunde nicht, muss der Makler verzichten oder klagen lassen

Die von JDC verwendete Kostenausgleichsvereinbarung enthält eine Belehrung des Kunden, dass er zum Kostenausgleich verpflichtet bleibt, auch wenn der Versicherungsvertrag vorzeitig beendet wird, außer bei Aufhebung wegen Unwirksamkeit. Der Kunde wird aufgeklärt, dass es „innerhalb des ersten Jahres bei einer Summenbetrachtung von Rückkaufswert und geschuldetem Vergütungsanspruch zu einer finanziellen Schlechterstellung des Netto-Versicherungsvertrags im Vergleich zum Abschluss eines sog. Brutto-Tarifs kommen" kann.

Über die FAQ wird deutlich, dass der Makler das Risiko trägt, ob der Kunde zahlt. Falls nicht, muss er entscheiden, ob er auf die Vergütung verzichtet beziehungsweise die schon erhaltene Vergütung zurückzahlt, oder ob der Abwicklungspartner beauftragt wird, die ausstehende Vergütung einzutreiben. Bei einem Scheitern trägt der Makler die Kosten. Der Makler muss eine Stornoreserve stellen und einen Beitrag zur Vertrauensschadenversicherung entrichten. Im Ergebnis bleibt die Stornohaftung erhalten, wenn auch kürzer als gesetzlich für Bruttopolicen vorgesehen.

Haftung für Beratung bleibt bestehen

Ein viel gravierenderes Risiko bleibt für den Makler bestehen: Er haftet unverändert dem Kunden gegenüber auf Schadenersatz für seine Beratung. Das gilt auch für eine korrekte Auswahl der vermittelten Tarife. In juristischen Fachaufsätzen wird zu diesem Thema die Meinung vertreten, dass eine unterbliebene oder misslungene Aufklärung über die Kostenwirkung des Kostenausgleichs respektive Honorars Gegenstand dieser Beratungshaftung sein kann.

Bei aller Innovativität wird eins deutlich: Die Honorarvermittlung ist teuer. Der Kunde bezahlt einen hohen Preis und nimmt mindestens in den ersten Vertragsjahren Nachteile gegenüber der Bruttopolice in Kauf. Ob diese durch die behaupteten Mehrleistungen bei Auszahlung ausgeglichen werden, garantiert niemand. Letztlich gibt es auch unter dem Etikett Honorar keine wundersame Geldvermehrung.

Bildquelle: Cumulus

Autor(en): Matthias Beenken