Der Vertrieb steht unverändert in der Kritik, für die hohen Abschlusskosten in der Lebensversicherung verantwortlich zu sein. Die Vertretervereinigungen halten nun mit eigenen Zahlen dagegen.

Laut Map-Report gaben die Lebensversicherer im Jahr 2015 praktisch unverändert hohe 5,0 Prozent der Beitragssumme des Neugeschäfts für den Vertrieb aus. Und das trotz des Lebensversicherungsreformgesetzes, das erzeugen sollte.

Laufzeitfaktoren senken die effektive Provision

Dieser Druck ist auch in den Vertrieben angekommen, berichten jedenfalls Vertretervereinigungen, in denen Ausschließlichkeitsvertriebe ihre Interessen bündeln. In der Ausschließlichkeit waren auch bereits von Beginn 2015 an die stärksten Veränderungen in den Provisionsvereinbarungen wie beispielsweise Erhöhungen der Stornohaftungszeit; Senkung von Provisionssätzen und Umverteilung von Anteilen der Abschlussprovision in die .

Und tatsächlich gibt es weitere Maßnahmen, mit denen die effektive Belastung der Lebensversicherungsverträge durch die Vermittlervergütung gedrückt wird. Dazu gehören beispielsweise Laufzeitfaktoren, durch die bei kurz- sowie bei besonders langlaufenden Verträgen die Beitragssummen gesenkt werden – faktisch eine Provisionskürzung.

Nicht wenige Versicherer verlangen zudem Stornoreserven. Dadurch werden meist zehn Prozent des Abschlussprovisionsbetrags einbehalten, bis die Stornohaftungszeit abgelaufen ist. Die einbehaltenen Beträge werden typischerweise nicht verzinst. Damit kann der Lebensversicherer mit diesem Anteil der Provisionskosten Zinserträge zugunsten der Versicherten erwirtschaften.

Zeitliche Umverteilung senkt die Abschlusskostenbelastung

Schließlich nehmen die Umverteilungen von einmaligen Abschluss- in laufende Provisionen zu. Meist werden diese nominell umverteilt, das heißt es gibt keinen Aufschlag für die spätere Auszahlung, Auch das führt faktisch zu einer Senkung der Abschlusskostenbelastung, weil der Versicherer auch hier wiederum Zinserträge für die Versicherten erzielen kann.

Der Arbeitskreis Vertretervereinigungen der Deutschen Assekuranz e.V. (AVV) hat bei 23 verschiedenen Versicherungsunternehmen detailliert die dort vorherrschenden Provisionsvereinbarungen der Ausschließlichkeit erhoben. Die Auswertung zeigt, dass die Versicherer im Durchschnitt 26,8 Promille Abschlussprovision zahlen – jedenfalls für Einzelversicherungen und ohne Berücksichtigung weiterer Einschränkungen wie oben erwähnt. Für Kollektiv- und Gruppenverträge sind deutlich geringere Provisionssätze vorgesehen.

Rund 30 Promille fallen tatsächlich an

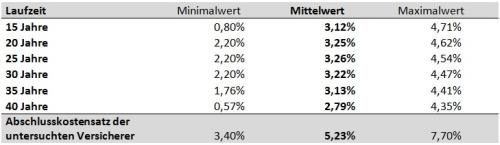

Im Durchschnitt werden außerdem 0,92 Prozent Bestandsprovision gezahlt. Berücksichtigt man die Abschlussprovisionen für Einzeltarife, Bestandsprovisionen und die Stornoreservevereinbarungen, lässt sich bei einem Kalkulationszinsfuß von 3,3 Prozent – das ist laut Map-Report die durchschnittliche Nettorendite der Lebensversicherer im Jahr 2015 gewesen – eine Gesamtbelastung von rund 30 Promille ermitteln. Diese ist sehr von der Laufzeit abhängig. Bei 40 Jahren Laufzeit wird ein Vertrag faktisch nur mit 27,9 Promille belastet. Die höchste Belastung entsteht bei 25 Jahren Laufzeit mit 32,6 Promille.

Bemerkenswert ist der Vergleich mit den Abschlusskostensätzen der untersuchten Lebensversicherer. Denn die weisen im Mittel 52,3 Promille Abschlusskostensätze auf. Das bedeutet, dass weniger als 60 Prozent der Abschlusskosten durch die Provisionsvereinbarungen mit Ausschließlichkeitsvertretern verursacht sind.

Viele andere Faktoren treiben die Abschlusskosten

Zu den Abschlusskosten eines Lebensversicherers gehören viele weitere Positionen. Das sind Kosten des Versicherers selbst wie für die Vertriebsorganisation, Werbung und Antragsbearbeitung. Aber auch Zuschüsse und verlorene Garantiezahlungen an wenig erfolgreiche Vermittler fließen ein.

Schließlich haben die meisten untersuchten Lebensversicherer einen Multikanalvertrieb. Vor allem von Maklern und Banken sind deutlich höhere Provisionssätze bekannt, bei Maklern kommen die Maklerpools mit ihren eigenständigen Forderungen nach Supercourtagen hinzu. Wie sich die Abschlusskosten genau auf alle diese Faktoren verteilen, darüber schweigen bislang alle Lebensversicherer.

Bildquellen: © Matthias Beenken; fotolia / trueffelpix

Laut Map-Report gaben die Lebensversicherer im Jahr 2015 praktisch unverändert hohe 5,0 Prozent der Beitragssumme des Neugeschäfts für den Vertrieb aus. Und das trotz des Lebensversicherungsreformgesetzes, das erzeugen sollte.

Laufzeitfaktoren senken die effektive Provision

Dieser Druck ist auch in den Vertrieben angekommen, berichten jedenfalls Vertretervereinigungen, in denen Ausschließlichkeitsvertriebe ihre Interessen bündeln. In der Ausschließlichkeit waren auch bereits von Beginn 2015 an die stärksten Veränderungen in den Provisionsvereinbarungen wie beispielsweise Erhöhungen der Stornohaftungszeit; Senkung von Provisionssätzen und Umverteilung von Anteilen der Abschlussprovision in die .

Und tatsächlich gibt es weitere Maßnahmen, mit denen die effektive Belastung der Lebensversicherungsverträge durch die Vermittlervergütung gedrückt wird. Dazu gehören beispielsweise Laufzeitfaktoren, durch die bei kurz- sowie bei besonders langlaufenden Verträgen die Beitragssummen gesenkt werden – faktisch eine Provisionskürzung.

Nicht wenige Versicherer verlangen zudem Stornoreserven. Dadurch werden meist zehn Prozent des Abschlussprovisionsbetrags einbehalten, bis die Stornohaftungszeit abgelaufen ist. Die einbehaltenen Beträge werden typischerweise nicht verzinst. Damit kann der Lebensversicherer mit diesem Anteil der Provisionskosten Zinserträge zugunsten der Versicherten erwirtschaften.

Zeitliche Umverteilung senkt die Abschlusskostenbelastung

Schließlich nehmen die Umverteilungen von einmaligen Abschluss- in laufende Provisionen zu. Meist werden diese nominell umverteilt, das heißt es gibt keinen Aufschlag für die spätere Auszahlung, Auch das führt faktisch zu einer Senkung der Abschlusskostenbelastung, weil der Versicherer auch hier wiederum Zinserträge für die Versicherten erzielen kann.

Der Arbeitskreis Vertretervereinigungen der Deutschen Assekuranz e.V. (AVV) hat bei 23 verschiedenen Versicherungsunternehmen detailliert die dort vorherrschenden Provisionsvereinbarungen der Ausschließlichkeit erhoben. Die Auswertung zeigt, dass die Versicherer im Durchschnitt 26,8 Promille Abschlussprovision zahlen – jedenfalls für Einzelversicherungen und ohne Berücksichtigung weiterer Einschränkungen wie oben erwähnt. Für Kollektiv- und Gruppenverträge sind deutlich geringere Provisionssätze vorgesehen.

Rund 30 Promille fallen tatsächlich an

Im Durchschnitt werden außerdem 0,92 Prozent Bestandsprovision gezahlt. Berücksichtigt man die Abschlussprovisionen für Einzeltarife, Bestandsprovisionen und die Stornoreservevereinbarungen, lässt sich bei einem Kalkulationszinsfuß von 3,3 Prozent – das ist laut Map-Report die durchschnittliche Nettorendite der Lebensversicherer im Jahr 2015 gewesen – eine Gesamtbelastung von rund 30 Promille ermitteln. Diese ist sehr von der Laufzeit abhängig. Bei 40 Jahren Laufzeit wird ein Vertrag faktisch nur mit 27,9 Promille belastet. Die höchste Belastung entsteht bei 25 Jahren Laufzeit mit 32,6 Promille.

Bemerkenswert ist der Vergleich mit den Abschlusskostensätzen der untersuchten Lebensversicherer. Denn die weisen im Mittel 52,3 Promille Abschlusskostensätze auf. Das bedeutet, dass weniger als 60 Prozent der Abschlusskosten durch die Provisionsvereinbarungen mit Ausschließlichkeitsvertretern verursacht sind.

Viele andere Faktoren treiben die Abschlusskosten

Zu den Abschlusskosten eines Lebensversicherers gehören viele weitere Positionen. Das sind Kosten des Versicherers selbst wie für die Vertriebsorganisation, Werbung und Antragsbearbeitung. Aber auch Zuschüsse und verlorene Garantiezahlungen an wenig erfolgreiche Vermittler fließen ein.

Schließlich haben die meisten untersuchten Lebensversicherer einen Multikanalvertrieb. Vor allem von Maklern und Banken sind deutlich höhere Provisionssätze bekannt, bei Maklern kommen die Maklerpools mit ihren eigenständigen Forderungen nach Supercourtagen hinzu. Wie sich die Abschlusskosten genau auf alle diese Faktoren verteilen, darüber schweigen bislang alle Lebensversicherer.

Bildquellen: © Matthias Beenken; fotolia / trueffelpix

Autor(en): Matthias Beenken