Seit 20 Jahren befragt das Kölner Marktforschungsinstitut Yougov, früher Psychonomics, Kunden nach der Akzeptanz und nach der tatsächlichen Nutzung von Vertriebswegen, über die Versicherungen erworben werden können. Aktuell legte das Unternehmen die Studie ""Kundenmonitor e-Assekuranz" vor, für die nach eigenen Angaben von April bis Oktober des vergangenen Jahres knapp 2.300 Kunden in mehreren Wellen befragt wurden. Dabei wurde ein Methodenmix aus einem kleineren Anteil von persönlichen Interviews und einem größeren Anteil an Onlinebefragungen eingesetzt.

Auffallend ist, dass über die zwei Jahrzehnte die Akzeptanz des Versicherungsabschlusses beim Makler erheblich angestiegen ist. Waren es 1996 noch nicht viel über 20 Prozent, so geben aktuell 52 Prozent an, sich einen Abschluss in diesem Vertriebsweg vorstellen zu können.

32 Prozent würden virtuell abschließen

Weniger überraschend ist, dass im selben Zeitraum auch die Akzeptanz des Internets deutlich angestiegen ist. Lag die Akzeptanz in der Frühzeit des allgemein verfügbaren World Wide Webs noch bei rund fünf Prozent, sagen aktuell 32 Prozent, dass für sie der virtuelle Abschluss in Frage kommt.

Deutlich niedriger ist allerdings die tatsächliche Nutzung, wobei hier ohne Zeitbegrenzung gefragt wird, ob man jemals über den entsprechenden Vertriebsweg einen Abschluss vorgenommen hat. Dies wird mit immerhin 21 Prozent für den Makler und zwölf Prozent für das Internet angegeben. Die ersten Internetabschlüsse wurden überhaupt erst 1998 angegeben. Seitdem hat ein allmählicher Anstieg aus niedrigen, einstelligen Prozentsätzen stattgefunden. Makler waren bis noch vor rund fünf Jahren regelmäßig nur mit um zehn Prozent Anteil vertreten, der Anstieg der Nutzung resultiert erst aus den letzten wenigen Jahren.

Mehrheitlich zuhause oder "in Geschäftsstelle"

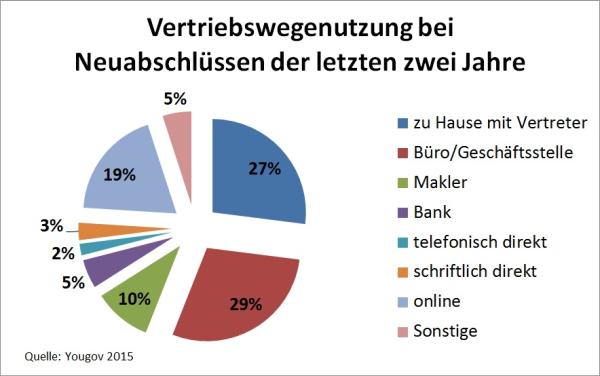

Betrachtet man alle aktuellen Abschlusswege, wobei hier nach einem Abschluss in den vergangenen zwei Jahren gefragt wurde, ergibt sich eine etwas abweichende Verteilung. Nach wie vor dominiert der Abschluss "zu Hause mit Vertreter" (27 Prozent) oder "Büro/Geschäftsstelle" (29 Prozent). Letzteres kann aus Kundensicht alles Mögliche gewesen sein - Büros oder Geschäftsstellen des Versicherers selbst, von Ausschließlichkeitsvertretern oder selbst sogar von Maklern und Mehrfachvertretern.

Jeder zehnte Kunde gibt an, bei einem Makler jüngst einen Abschluss vorgenommen zu haben. 19 Prozent betätigten nach eigenen Angaben einen Onlineabschluss. Nur fünf Prozent waren in der Bank, zwei Prozent haben telefonisch direkt oder drei Prozent schriftlich direkt abgeschlossen. Vier Prozent verteilen sich noch auf verschiedene weitere Abschlusswege.

Diese Zahlen sind wegen der langfristigen Entwicklung zwar grundsätzlich interessant. Dennoch stellen sich eine Menge Fragen, inwieweit sie wirklich einen Aufschluss über das Abschlussverhalten und die Nachfrage nach Beratung geben können.

Makler, Vertreter - aus Kundensicht sind die Unterschiede gering

Das fängt bei den Begrifflichkeiten an. Der durchschnittliche Kunde hat eine allenfalls eine vage Vorstellung davon, dass "Makler" und "Vertreter" nicht dasselbe ist, oder dass eine "Geschäftsstelle" auch durchaus eine Verwaltungseinheit eines Versicherers selbst sein kann und nicht etwa ein selbstständiges Vermittlungsunternehmen dahintersteckt.

Anekdotische Beobachtungen und Studien zeigen, dass die Begriffe letztlich munter durcheinandergeworfen werden. So wurde der Filmemacher Stern mit seinen beiden Filmen über die MEG AG des Mehmet Göker bekannt, die er mit "Der Versicherungsvertreter" betitelte, obwohl er den Aufstieg und Fall eines Versicherungsmaklers behandelte. Bekannte Tageszeitungen, auch solche, die nach eigener Werbung kluge Köpfe ansprechen, verwenden die Begriffe Makler und Vertreter nach freiem Belieben für dieselben Sachverhalte. In einer Kundenbefragung im Rahmen einer Bachelorthese an der Fachhochschule Dortmund konnten rund vier von fünf gewerberechtliche Tätigkeitsbeschreibungen dem damit verbundenem Marktauftritt nicht richtig zugeordnet werden.

Was heißt Abschluss "in der Bank" oder "im Internet"?

Das Problem für jeden Marktforscher ist, trennscharfe Bezeichnungen zu finden, mit denen die Befragten etwas anfangen können. Daher dürften wahrscheinlich allenfalls die Unterscheidungen nach dem Ort des Abschlusses – beim Kunden zuhause, in einer irgendwie gearteten Geschäftsstelle oder auf einem Distanzweg wie insbesondere dem Internet - von den Befragten eindeutig zu beantworten sein. Schon der Abschlussweg "Bank" ist nicht mehr trennscharf, weil es sowohl Banken gibt, die unmittelbar selbst Versicherungen vermitteln, als auch solche, in deren Geschäftsräumen entweder eigene Tochtergesellschaften oder selbstständige Handelsvertreter kooperierender Versicherer die Versicherungen anbieten. Für den Laien ist das jeweils gewählte Vertriebsmodell kaum zu unterscheiden - er war aus seiner Sicht immer "in der Bank".

Dasselbe gilt für den Vertriebsweg "Internet". Im Internet kann man Direktabschlüsse auf den Webseiten der Versicherer, Abschlüsse über Webseiten von Ausschließlichkeits-, Mehrfachvertreten oder Maklern sowie Abschlüsse über für den Kunden scheinbar völlig neutral dastehende Vergleichsplattformen vornehmen. Die gerichtliche Auseinandersetzung zwischen dem Bundesverband Deutscher Versicherungskaufleute und dem größten Vergleichsportal Check24 wirft ein Schlaglicht auf diesen Abschlussweg, hinter dem letztlich wieder nichts anderes steht als ein Makler.

Geld investieren in welche Trends?

Die Marktforscher leiden damit auch unter dem Begriffswirrwarr, den Gesetzgeber 2007 mit der Umsetzung der EU-Vermittlerrichtlinie mittels technokratischen, für Laien unverständlichen gewerberechtlichen Erlaubnistatbeständen geschaffen hat. Die Spitzfindigkeiten dieses Systems überfordern selbst Führungskräfte der Versicherungsbranche, Aufsichtsbehörden und Gerichte.

Problematisch ist das auch deshalb, weil Langfristentwicklungen wie die von Yougov aufgezeigte auch Handlungsempfehlungen für die Vertriebssteuerung nach sich ziehen sollen. Jahrelang nahmen Versicherer sehr viel Geld in die Hand, den Maklervertriebsweg auszubauen, weil die Marktforschung einen stark steigenden Bedarf der Kunden erkannt haben wollte. Viele Unternehmen kämpfen deshalb heute mit hohen Abschlusskosten, die sich in einer Niedrigzinsphase und einem immer professioneller agierenden Verbraucherschutz schwer rechtfertigen lassen.

Der aktuelle Digitalisierungs-Hype ist ein weiteres Beispiel dafür, dass ein Trend in kurzer Zeit in Milliardenhöhe Investitionen mobilisieren kann, wenn man die Digitalisierungs-Budgets der großen Versicherer einmal zusammenrechnet. Da es sich um Kundengelder handelt, ist größte Sorgfalt angebracht, mit diesen Geldern auf "das richtige Pferd zu wetten".

Bildquelle: © Davidus / Fotolia.com

Auffallend ist, dass über die zwei Jahrzehnte die Akzeptanz des Versicherungsabschlusses beim Makler erheblich angestiegen ist. Waren es 1996 noch nicht viel über 20 Prozent, so geben aktuell 52 Prozent an, sich einen Abschluss in diesem Vertriebsweg vorstellen zu können.

32 Prozent würden virtuell abschließen

Weniger überraschend ist, dass im selben Zeitraum auch die Akzeptanz des Internets deutlich angestiegen ist. Lag die Akzeptanz in der Frühzeit des allgemein verfügbaren World Wide Webs noch bei rund fünf Prozent, sagen aktuell 32 Prozent, dass für sie der virtuelle Abschluss in Frage kommt.

Deutlich niedriger ist allerdings die tatsächliche Nutzung, wobei hier ohne Zeitbegrenzung gefragt wird, ob man jemals über den entsprechenden Vertriebsweg einen Abschluss vorgenommen hat. Dies wird mit immerhin 21 Prozent für den Makler und zwölf Prozent für das Internet angegeben. Die ersten Internetabschlüsse wurden überhaupt erst 1998 angegeben. Seitdem hat ein allmählicher Anstieg aus niedrigen, einstelligen Prozentsätzen stattgefunden. Makler waren bis noch vor rund fünf Jahren regelmäßig nur mit um zehn Prozent Anteil vertreten, der Anstieg der Nutzung resultiert erst aus den letzten wenigen Jahren.

Mehrheitlich zuhause oder "in Geschäftsstelle"

Betrachtet man alle aktuellen Abschlusswege, wobei hier nach einem Abschluss in den vergangenen zwei Jahren gefragt wurde, ergibt sich eine etwas abweichende Verteilung. Nach wie vor dominiert der Abschluss "zu Hause mit Vertreter" (27 Prozent) oder "Büro/Geschäftsstelle" (29 Prozent). Letzteres kann aus Kundensicht alles Mögliche gewesen sein - Büros oder Geschäftsstellen des Versicherers selbst, von Ausschließlichkeitsvertretern oder selbst sogar von Maklern und Mehrfachvertretern.

Jeder zehnte Kunde gibt an, bei einem Makler jüngst einen Abschluss vorgenommen zu haben. 19 Prozent betätigten nach eigenen Angaben einen Onlineabschluss. Nur fünf Prozent waren in der Bank, zwei Prozent haben telefonisch direkt oder drei Prozent schriftlich direkt abgeschlossen. Vier Prozent verteilen sich noch auf verschiedene weitere Abschlusswege.

Diese Zahlen sind wegen der langfristigen Entwicklung zwar grundsätzlich interessant. Dennoch stellen sich eine Menge Fragen, inwieweit sie wirklich einen Aufschluss über das Abschlussverhalten und die Nachfrage nach Beratung geben können.

Makler, Vertreter - aus Kundensicht sind die Unterschiede gering

Das fängt bei den Begrifflichkeiten an. Der durchschnittliche Kunde hat eine allenfalls eine vage Vorstellung davon, dass "Makler" und "Vertreter" nicht dasselbe ist, oder dass eine "Geschäftsstelle" auch durchaus eine Verwaltungseinheit eines Versicherers selbst sein kann und nicht etwa ein selbstständiges Vermittlungsunternehmen dahintersteckt.

Anekdotische Beobachtungen und Studien zeigen, dass die Begriffe letztlich munter durcheinandergeworfen werden. So wurde der Filmemacher Stern mit seinen beiden Filmen über die MEG AG des Mehmet Göker bekannt, die er mit "Der Versicherungsvertreter" betitelte, obwohl er den Aufstieg und Fall eines Versicherungsmaklers behandelte. Bekannte Tageszeitungen, auch solche, die nach eigener Werbung kluge Köpfe ansprechen, verwenden die Begriffe Makler und Vertreter nach freiem Belieben für dieselben Sachverhalte. In einer Kundenbefragung im Rahmen einer Bachelorthese an der Fachhochschule Dortmund konnten rund vier von fünf gewerberechtliche Tätigkeitsbeschreibungen dem damit verbundenem Marktauftritt nicht richtig zugeordnet werden.

Was heißt Abschluss "in der Bank" oder "im Internet"?

Das Problem für jeden Marktforscher ist, trennscharfe Bezeichnungen zu finden, mit denen die Befragten etwas anfangen können. Daher dürften wahrscheinlich allenfalls die Unterscheidungen nach dem Ort des Abschlusses – beim Kunden zuhause, in einer irgendwie gearteten Geschäftsstelle oder auf einem Distanzweg wie insbesondere dem Internet - von den Befragten eindeutig zu beantworten sein. Schon der Abschlussweg "Bank" ist nicht mehr trennscharf, weil es sowohl Banken gibt, die unmittelbar selbst Versicherungen vermitteln, als auch solche, in deren Geschäftsräumen entweder eigene Tochtergesellschaften oder selbstständige Handelsvertreter kooperierender Versicherer die Versicherungen anbieten. Für den Laien ist das jeweils gewählte Vertriebsmodell kaum zu unterscheiden - er war aus seiner Sicht immer "in der Bank".

Dasselbe gilt für den Vertriebsweg "Internet". Im Internet kann man Direktabschlüsse auf den Webseiten der Versicherer, Abschlüsse über Webseiten von Ausschließlichkeits-, Mehrfachvertreten oder Maklern sowie Abschlüsse über für den Kunden scheinbar völlig neutral dastehende Vergleichsplattformen vornehmen. Die gerichtliche Auseinandersetzung zwischen dem Bundesverband Deutscher Versicherungskaufleute und dem größten Vergleichsportal Check24 wirft ein Schlaglicht auf diesen Abschlussweg, hinter dem letztlich wieder nichts anderes steht als ein Makler.

Geld investieren in welche Trends?

Die Marktforscher leiden damit auch unter dem Begriffswirrwarr, den Gesetzgeber 2007 mit der Umsetzung der EU-Vermittlerrichtlinie mittels technokratischen, für Laien unverständlichen gewerberechtlichen Erlaubnistatbeständen geschaffen hat. Die Spitzfindigkeiten dieses Systems überfordern selbst Führungskräfte der Versicherungsbranche, Aufsichtsbehörden und Gerichte.

Problematisch ist das auch deshalb, weil Langfristentwicklungen wie die von Yougov aufgezeigte auch Handlungsempfehlungen für die Vertriebssteuerung nach sich ziehen sollen. Jahrelang nahmen Versicherer sehr viel Geld in die Hand, den Maklervertriebsweg auszubauen, weil die Marktforschung einen stark steigenden Bedarf der Kunden erkannt haben wollte. Viele Unternehmen kämpfen deshalb heute mit hohen Abschlusskosten, die sich in einer Niedrigzinsphase und einem immer professioneller agierenden Verbraucherschutz schwer rechtfertigen lassen.

Der aktuelle Digitalisierungs-Hype ist ein weiteres Beispiel dafür, dass ein Trend in kurzer Zeit in Milliardenhöhe Investitionen mobilisieren kann, wenn man die Digitalisierungs-Budgets der großen Versicherer einmal zusammenrechnet. Da es sich um Kundengelder handelt, ist größte Sorgfalt angebracht, mit diesen Geldern auf "das richtige Pferd zu wetten".

Bildquelle: © Davidus / Fotolia.com

Autor(en): Matthias Beenken