Das Niedrigzinsszenario und seine Konsequenzen für die Lebensversicherung

1. Niedrigzinsszenario

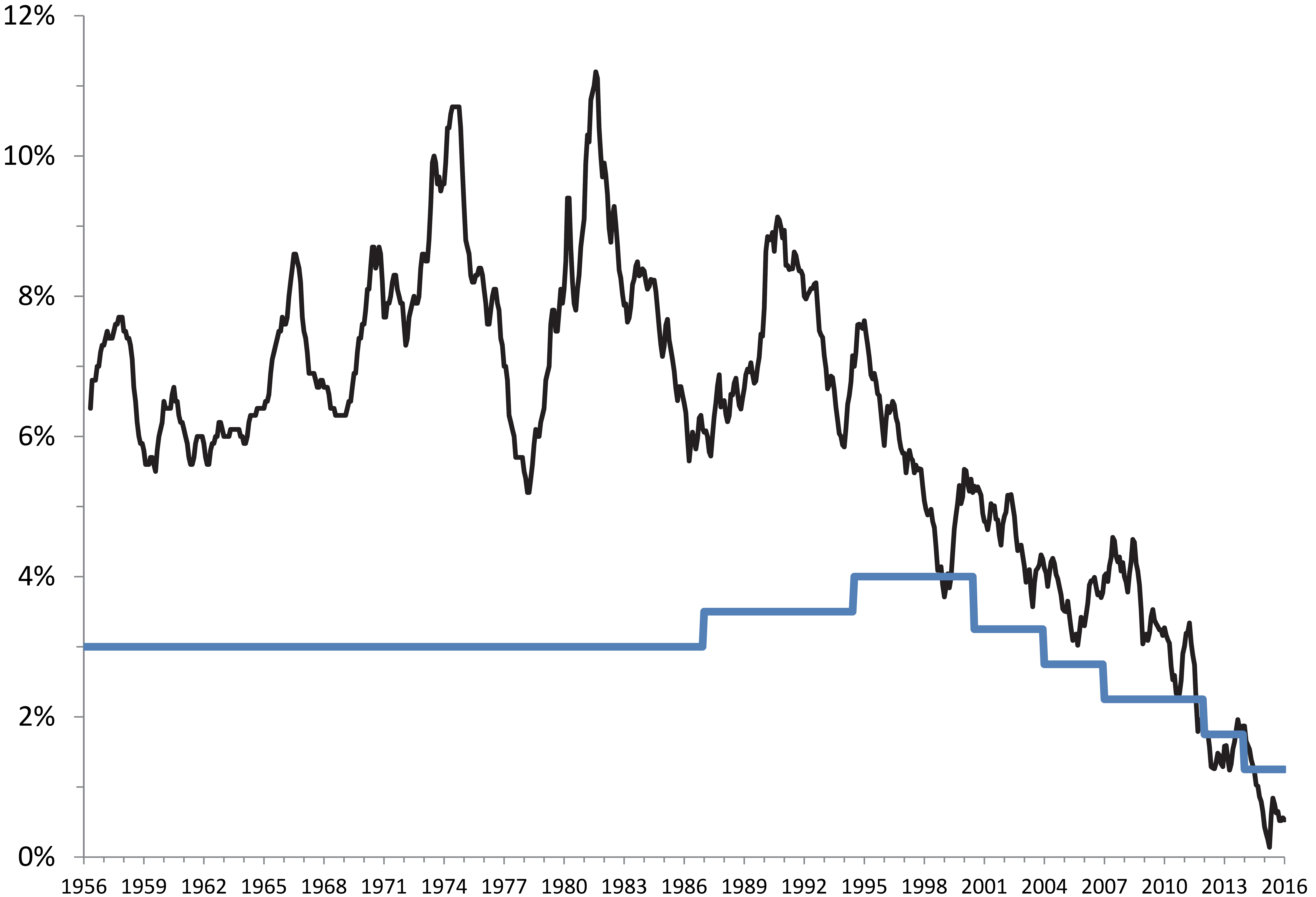

Die Zinsentwicklung der vergangenen Jahrzehnte zeigt, dass seit Mitte der 1990er-Jahre eine Trendwende zu deutlich niedrigeren Zinssätzen eingesetzt hat. Diese Entwicklung beschränkt sich nicht auf den DM- bzw. Euro-Währungsbereich; historisch niedrige Zinsen für Staatsanleihen werden auch für den US-Dollar, das britische Pfund und den japanischen Yen beobachtet. Die Zinsentwicklung in Japan („Japan-Szenario“) findet in diesem Zusammenhang eine besondere Beachtung, da scheinbar die Zinsentwicklung für den Yen der Entwicklung in Deutschland um ca. 15 Jahre vorausläuft. In Japan sank 1997 die Rendite für zehnjährige Staatsanleihen erstmals unter 2 %; der durchschnittliche Zins der letzten zehn Jahre liegt bei rund 1,2 %. Infolge des Niedrigzinsszenarios mussten in Japan sieben Lebensversicherungsgesellschaften Insolvenz anmelden, da sie die Garantieversprechen nicht mehr erfüllen konnten (Nieder, D. [Low Interest Rate Environment, 2013]).

Abb. 1: Höchstrechnungszins (nach der Deckungsrückstellungsverordnung, kurz: DeckRV) und Umlaufrenditen der Anleihen der öffentlichen Hand bzw. (ab Februar 1982) börsennotierter Bundespapiere mit acht- bis 15-jähriger Restlaufzeit in Deutschland; Quelle: Deutsche Bundesbank, Datenreihen WU0004, WU9554, Frankfurt 2016.

2. Die Bedeutung des Zinses für die Lebensversicherung

Der typische Lebensversicherungsvertrag sieht vor, dass das Lebensversicherungsunternehmen (LVU) in Euro bestimmte Leistungen (als Kapital- oder Rentenzahlung) garantiert und hierfür gleichbleibende Prämien verlangt. Bei Vertragsabschluss werden also sowohl die Versicherungsleistungen als auch die Prämien garantiert. Da sich die Laufzeiten von Lebensversicherungsverträgen typischerweise über viele Jahrzehnte erstrecken, sind bei der Kalkulation der Prämien vorsichtige Annahmen hinsichtlich der Rechnungsgrundlagen, insbesondere hinsichtlich des erzielbaren Zinses zu treffen (Vorsichtsprinzip). Der bei der Prämienkalkulation zugrunde gelegte Zinssatz wird häufig auch als Garantiezins bezeichnet. In einem Niedrigzinsszenario muss also der Garantiezins entsprechend herabgesetzt werden, sodass ein Lebensversicherungsunternehmen für die gleiche Versicherungsleistung eine deutlich höhere Prämie verlangen muss. Bei einer Kapitallebensversicherung mit 30-jähriger Laufzeit ist bspw. die erforderliche Prämie bei einem Zinssatz von 1,25 % um rund 50 % höher als bei einem Zinssatz von 4 %.

Vom Garantiezins, also dem Zinssatz für die Prämienkalkulation, ist der Rechnungszins für die Bewertung der versicherungstechnischen Rückstellungen (namentlich der Deckungsrückstellung) nach den Vorschriften des Handelsgesetzbuches (HGB) zu unterscheiden.

Für den Garantiezins gibt es keine speziellen Vorschriften. Die Lebensversicherer können also unter Beachtung des allgemeinen Vorsichtsprinzips (§ 138 VAG) den Garantiezins grundsätzlich frei wählen. Hingegen gibt es für den anzuwendenden Rechnungszins zur Bestimmung der Deckungsrückstellungen detaillierte Vorschriften. Insbesondere ist der Rechnungszins nach oben durch den Höchstzinssatz nach § 2 der Deckungsrückstellungsverordnung (DeckRV) begrenzt. In der Praxis verwenden aber die Lebensversicherer – von sehr wenigen Ausnahmen abgesehen – stets den Höchstzinssatz nach § 2 DeckRV sowohl für die Prämien als auch für die Reservekalkulation.

Würde bei einem 30-jährigen Lebensversicherungsvertrag, der auf Basis eines Zinssatzes von 4 % kalkuliert wurde, der Rechnungszins für die Deckungsrückstellung nach 15 Jahren auf 1,25 % herabgesetzt, so stiege die notwendige Deckungsrückstellung um mehr als 60 %. Eine Änderung des Rechnungszinses für die Deckungsrückstellung für bestehende Verträge würde somit für die Lebensversicherer eine kaum tragbare Belastung bedeuten. Daher gibt es die Sonderregelung in § 2 II DeckRV, wonach der bei Vertragsabschluss verwendete Rechnungszins für die gesamte Laufzeit des Vertrags Gültigkeit hat.

3. Zinszusatzreserve als zusätzliche Sicherungsmaßnahme

Die Bilanzerleichterung des § 2 II DeckRV hat jedoch zur Konsequenz, dass die gebildeten Deckungsrückstellungen für Versicherungsverträge, die bspw. zwischen 1994 und 2000 bei einem Rechnungszins von 4 % abgeschlossen wurden, mittlerweile als unzureichend anzusehen sind. In einer Situation, in der der am Kapitalmarkt erzielbare sichere Zins niedriger als die gewährte Garantie ist, sieht § 341 f II HGB die Bildung einer Zinszusatzreserve (ZZR) vor. Die ZZR stellt eine zusätzliche versicherungstechnische Rückstellung dar, die den Unterschied zwischen dem bei Vertragsabschluss festgelegten Rechnungszins und dem erzielbaren Marktzins ausgleichen soll. Als erzielbarer Marktzins gilt der Referenzzins nach § 5 III DeckRV; er ergibt sich als gleitender Zehn-Jahresdurchschnitt der Rendite von AAA-Euro-Staatsanleihen mit zehnjähriger Restlaufzeit und wird jährlich angepasst. Die ZZR musste erstmals für das Geschäftsjahr 2011 gestellt werden. Der Referenzzins für 2011 betrug 3,92 %, sodass 2011 nur eine Reserve für die Tarife mit einem Rechnungszins von 4 % gestellt werden musste. Der Referenzzins für 2016 ist auf 2,54 % gefallen, sodass nunmehr für alle Tarifgenerationen vor 2004 eine ZZR zu stellen ist. Der Aufwand für die gesamte Lebensversicherungsbranche zum Aufbau der ZZR wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) für das Jahr 2016 auf rund 13 Mrd. Euro geschätzt, die insgesamt gebildete ZZR beläuft sich Ende 2016 auf gut 45 Mrd. Euro. Da bei der Berechnung ein Zehn-Jahresdurchschnitt zugrunde gelegt wird, wird der Referenzzins aller Voraussicht nach auch in den nächsten Jahren weiter sinken, sodass die Lebensversicherer mit weiter steigendem Zuführungsbedarf rechnen müssen. Weil die Zuführungen zur ZZR erfolgswirksam sind, schmälert die ZZR auch die Überschussbeteiligung von neuen Versicherungsverträgen, die eine deutlich geringere Garantieverzinsung haben. Die Lebensversicherer sind jedoch sehr unterschiedlich von den Lasten der ZZR betroffen, da der Umfang der zu stellenden ZZR v.a. vom Anteil der Verträge mit einem Garantiezins von 4 % am Gesamtbestand abhängt.

4. Bedeutung von Solvency II für die Situation der Lebensversicherungsunternehmen

Das neue Aufsichtssystem der Richtlinie 2009/138/EG (Solvency II) ist zum 1.1.2016 in Kraft getreten. Es verlangt von den Lebensversicherern eine stärker an Marktwerten orientierte Berechnung des erforderlichen Solvenzkapitals (Solvency Capital Requirement, kurz: SCR). So müssen die versicherungstechnischen Verpflichtungen, insbesondere also die Garantieverpflichtungen aus den Lebensversicherungsverträgen, nach dem neuen Aufsichtsregime unter Verwendung der „maßgeblichen risikofreien Zinskurve“ (§ 77 VAG) berechnet werden. Grundlage zur Bestimmung der risikofreien Zinskurve sind die Renditen von AAA-Euro-Staatsanleihen. Mit Genehmigung der Aufsichtsbehörde können die Versicherungsunternehmen einige deutliche Erleichterungen im Hinblick auf die Anwendung der risikofreien Zinskurve in Anspruch nehmen – vgl. §§ 80, 81, 351, 352 VAG. Mit diesen Maßnahmen zur Anpassung der Zinskurve ist davon auszugehen, dass die Lebensversicherer auch unter den Vorschriften von Solvency II das erforderliche Solvenzkapital bereitstellen können.

5. Reaktionen der Lebensversicherungsunternehmen auf das Niedrigzinsszenario

Die Belastungen aus der Verpflichtung zur Dotierung der ZZR und aus den erhöhten Eigenmittelanforderungen durch das Solvency-II-Aufsichtssystem haben ihre Ursache im Bestand an Versicherungsverträgen mit den hohen Zinsgarantien. Eine nachträgliche einseitige Erhöhung der Prämien durch den Versicherer (und damit faktisch eine Herabsetzung des Garantiezinses) für Altverträge im Rahmen des § 163 VVG ist nach herrschender Meinung ausgeschlossen, wird jedoch kontrovers diskutiert (vgl. Brinkmann, M. [Solvabilitäts-Anforderungen, 2012]). Es bleibt den Lebensversicherern somit nur die Möglichkeit einer Anpassung der Überschussbeteiligung. Diese kann herabgesetzt werden, allerdings sind hierbei die Regeln der Mindestzuführungsverordung (MindZV) zu beachten. Insbesondere kann ein negatives Kapitalanlageergebnis nach § 6 MindZV nicht mit einem positiven Risikoergebnis verrechnet werden. Unter engen Voraussetzungen kann allerdings mit Zustimmung der Aufsichtsbehörde die Mindestzuführung zur Rückstellung für Beitragsrückerstattung (RfB) reduziert werden (vgl. § 9 MindZV).

Die Gestaltungsmöglichkeiten der Lebensversicherer in Bezug auf den Bestand der Verträge sind somit stark eingeschränkt. Durch eine Änderung der Produktpalette können sich die Versicherer jedoch zumindest für die Zukunft an die veränderten Rahmenbedingungen anpassen. Angesichts des Niedrigzinsszenarios bieten einige Lebensversicherer verstärkt fondsgebundenen Lebensversicherungen (FLV)oder auch stärker kapitalmarktorientierte Produkte mit eingeschränkten Garantien an. Hierbei werden die Risiken der Kapitalanlage bzw. die Absicherungskosten der Marktrisiken weitgehend auf die einzelnen Versicherungsnehmer abgewälzt.

Bei einer Fortdauer des Niedrigzinsszenarios werden der Höchstrechnungszins nach der Deckungsrückstellungsverordnung und damit der Garantiezins weiter sinken. Dies wird dann das klassische Geschäftsmodell der Lebensversicherung, nämlich Verträge mit Zinsgarantien und Überschussbeteiligung, infrage stellen. Denn der niedrige Rechnungszins wird dann nicht mehr ausreichen, um, bezogen auf die Bruttoprämie,eine positive Gesamtrendite darstellen zu können.

Literatur: Brinkmann, M./Krause, D./Wolfsdorf, K., Solvabilitäts-Anforderungen für Zinsgarantien reduzieren, in: Versicherungswirtschaft, H. 7, 67. Jg., Karlsruhe 2012, S. 518–523; Europäische Union (Hrsg.), Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates vom 25.11.2009 betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit (Solvabilität II), Brüssel 2009; Nieder, D., 10 Years of Low Interest Rate Environment – Experiences From The Japanese Life Insurance Market, GenRe Insurance Issues, Köln 2013; Verordnung über die Mindestbeitragsrückerstattung in der Lebensversicherung (Mindestzuführungsverordnung) v. 18. April 2016 (BGBl. I S. 831); Verordnung über Rechnungsgrundlagen für die Deckungsrückstellungen (Deckungsrückstellungsverordnung – DeckRV) v. 18. April 2016 (BGBl. I S. 767), die durch Artikel 1 der Verordnung vom 18. Mai 2016 (BGBl. I S. 1231) geändert worden ist.

Autor(en): Prof. Dr. Oskar Goecke