Mergers & Acquisitions (M&A) in der Versicherungswirtschaft

1. Kategorisierung

In der Versicherungswelt lassen sich Mergers & Acquisitions (M&A) verschiedenartig kategorisieren. Mit der Unterscheidung zwischen Verschmelzungen (Mergers bzw. Fusionen) und Unternehmensübernahmen (Acquisitions) erfolgt bereits eine übergeordnete Differenzierung.

Verschmelzungen (Mergers) beschreiben den Zusammenschluss mehrerer Versicherungsunternehmen zu einer Rechts- und Wirtschaftseinheit. Versicherungsunternehmen mit Versicherungszweigen, die der Spartentrennung unterliegen, können nicht verschmolzen werden (§ 8 IV VAG). Aufgrund des Verbots versicherungsfremder Geschäfte ist es Versicherungsunternehmen zudem nicht erlaubt, mit Unternehmen anderer Wirtschaftszweige zu verschmelzen (§ 15 I VAG).

Unternehmensübernahmen bzw. Käufe von Versicherungsunternehmen (Acquisitions) können in Form von „Asset Deals“ oder „Share Deals“ vorkommen. Ein „Share Deal“ beschreibt eine Beteiligung durch den Erwerb von Anteilen an einem Versicherungsunternehmen. Als „Asset Deal“ wird hingegen eine Übernahme durch den Kauf von Vermögenswerten und Verpflichtungen, die im Sinne einer Singularsukzession auf den Käufer übertragen werden, bezeichnet. Ein bedeutender Unterschied besteht im Hinblick auf die Haftung für bestehende Verpflichtungen. Während bei einem „Asset Deal“ Vermögenswerte und Verpflichtungen selektiv in das Eigentum des Käufers übergehen, übernimmt dieser in einem „Share Deal“ automatisch die Haftung sowohl für alle bestehenden Vermögenswerte als auch für die Last aller laufenden Verpflichtungen, die an dem übernommenen Versicherungsunternehmen hängen. Die Übernahme von Verpflichtungen durch die Käuferseite eines Asset Deals bedarf im Gegensatz zu den Share Deals grundsätzlich der Zustimmung des Gläubigers bzw. des Vertragspartners (§ 415 BGB). Die Übertragung von Arbeitsverhältnissen (§ 613a BGB), Mietverträgen (§ 566 BGB) und Versicherungsverträgen (§ 95 VVG) unterstehen gesonderten gesetzlichen Regelungen, die Erleichterungen bei der Übertragung einzelner Vermögenswerte und Verpflichtungen ermöglichen. Zur Kompensation des Vertragspartners existieren für „Share Deals“ und „Asset Deals“ verschiedenartige Finanzierungsformen. Share Deals lassen sich entweder über die Zahlung von Geldleistungen oder über einen sog. Aktientausch realisieren, bei dem liquide Aktien des übernehmenden Versicherungsunternehmens als Preis für das Zielunternehmen gezahlt werden. Asset Deals lassen sich zudem über die Übernahme von Verpflichtungen in der Höhe des Kaufpreises oder durch die Übertragung von Sacheinlagen finanzieren.

Verschmelzungen finden in Form von Share Deals statt. Ob es sich bei einem Share Deal um eine Verschmelzung oder aber um eine Unternehmensübernahme handelt, kann bedeutende steuerliche und aufsichtsrechtliche Auswirkungen haben. Auch im Hinblick auf den Transaktionsprozess bestehen signifikante Unterschiede. Handelt es sich beispielsweise um eine Verschmelzung, entweder durch Neugründung oder durch Aufnahme (§ 2 UmwG), so kann die Preisfindung alternativ über die Bestimmung des relativen anstelle des absoluten Unternehmenswerts erfolgen.

2. Besonderheit Bestandskäufe

Eine bedeutende versicherungsspezifische Form der „Asset Deals“ stellen die sog. Bestandskäufe dar. Bestandskäufe sind an den Prozess der Bestandsübertragung gekoppelt (§ 13 VAG), der eine Übertragung einzelvertraglicher Verpflichtungen ohne separate Zustimmung durch den jeweiligen Gläubiger, also den Versicherungsnehmer, erleichtern soll. Der Prozess der Bestandsübertragung unterliegt detaillierten Bestimmungen zur vorgelagerten Prüfung durch die zuständigen Aufsichtsbehörden. Dabei werden Bestandsübertragungen mit ausländischem Bezug von inländischen Transaktionen abgegrenzt. Gemäß § 13 I VAG wird eine Genehmigung inländischer Bestandsübertragungen grundsätzlich erteilt, wenn die Belange der Versicherungsnehmer gewahrt bleiben, insbesondere hinsichtlich der Erfüllung ihrer Leistungsansprüche. Bei grenzüberschreitenden Bestandsübertragungen ist regelmäßig die Genehmigung der für das übertragende Versicherungsunternehmen zuständigen Aufsichtsbehörde einzuholen.

Ein besonderes Augenmerk gilt der rechtlichen Absicherung der Ansprüche der Versicherungsnehmer. Für Versicherungsverhältnisse mit Überschussbeteiligung darf der damit verbundene Wert für die Versicherungsnehmer durch eine Übertragung nicht verringert werden (§ 13 IV VAG). So sind bei Bestandsübertragungen oder Verschmelzungen von Lebensversicherungsunternehmen die Gewinnzerlegungen für die Teilbestände regelmäßig für eine durch die Aufsicht zu bestimmende Übergangszeit weiterhin separat zu berechnen. Gesondert wird in § 166 VAG die Bestandsübertragung auch für Rückversicherungsunternehmen rechtlich geregelt.

3. Transaktionsfähigkeit nach Rechtsformen

Entsprechend der Rechtsform eines Versicherungsunternehmens lässt sich auch die Transaktionsfähigkeit eingrenzen. Für das Versicherungsgeschäft zulässige Rechtsformen sind Aktiengesellschaften (einschl. der Societas Europaea), Versicherungsvereine auf Gegenseitigkeit (VVaG) und Körperschaften und Anstalten des öffentlichen Rechts (§ 8 II VAG). Eine Bestandsübertragung eines VVaG kann nur erfolgen, wenn die Mitglieder für den Verlust ihrer Rechte durch die Übertragung auf eine andere Rechtsform eine angemessene finanzielle Entschädigung erhalten oder im Zuge einer Übertragung auf einen anderen VVaG ihre Mitgliedschaft weiterführen können. Letzteres gilt ebenso für Verschmelzungen von Versicherungsvereinen. Körperschaften und Anstalten öffentlichen Rechts, die den jeweiligen gesetzlichen Bestimmungen auf Landesebene unterliegen, verbietet ihre öffentlich-rechtliche Organisation private Kapitalbeteiligungen jedweder Art. Verschmelzungen bzw. Bestandsübertragungen innerhalb der öffentlich-rechtlichen Unternehmensgruppen lassen sich betriebswirtschaftlich nicht verallgemeinernd darstellen, da deren Versicherungsträger häufig bereits als Aktiengesellschaften firmieren.

Kartellrechtlich werden Transaktionen in Deutschland durch das nationale Gesetz gegen Wettbewerbsbeschränkungen (GWB), jedoch vorrangig durch die europäischen Kartellregelungen eingegrenzt.

4. Transaktionsprozess

Der mit einer Versicherungstransaktion verbundene Prozessablauf lässt sich in drei Phasen gliedern. Die erste Phase umfasst interne unternehmensstrategische Schritte, darunter die Akquisitionsentscheidung, das Marktscreening und die Auswahl potenzieller Zielgesellschaften (Targets) und Berater. Die zweite Phase, die eigentliche Transaktion, ist wiederum in vier Kernphasen untergliedert. Auf die indikative Phase, die die Sichtung verfügbarer Dokumente und eine indikative Bewertung beinhaltet, folgt die eigentliche Due Diligence, die Bewertung des Targets und ggf. die Unterbreitung eines verbindlichen Angebots. Daraufhin gehen beide Transaktionsparteien in die Vertragsverhandlung und nach erfolgreicher Vertragsunterzeichnung in die Phase der Umsetzung vertraglicher Verpflichtungen. Der Transaktionsprozess schließt mit der Integrationsphase, in der das erworbene Unternehmen in bestehende Unternehmensstrukturen des Käufers aufgenommen und durch geeignete Maßnahmen angepasst wird.

5. Wertschöpfung durch Transaktionen

Die unternehmerischen Motivationen für eine Transaktionsentscheidung sind vielfältig, lassen sich jedoch generell in drei Kernziele differenzieren. Erstens erhoffen sich Unternehmen durch strategische Transaktionen zusätzliche externe Wachstumspotenziale. Insbesondere in ausländischen Märkten bilden M&A-Aktivitäten die häufigste Form des Markteintritts. Zweitens streben Versicherer mit Transaktionen nach einer Optimierung ihrer Kostenstruktur, sei es durch Effizienzsteigerungen in den Prozessen oder durch Reduktion der Overhead-Kosten (economies of scale). Drittens zielen einige Versicherer mit Transaktionen insbesondere im Hinblick auf die erhöhten Kapitalanforderungen unter den Regularien von Solvency II auf eine positive Berücksichtigung von Diversifikationseffekten und eine Optimierung ihrer Kapitalstruktur (economies of scope).

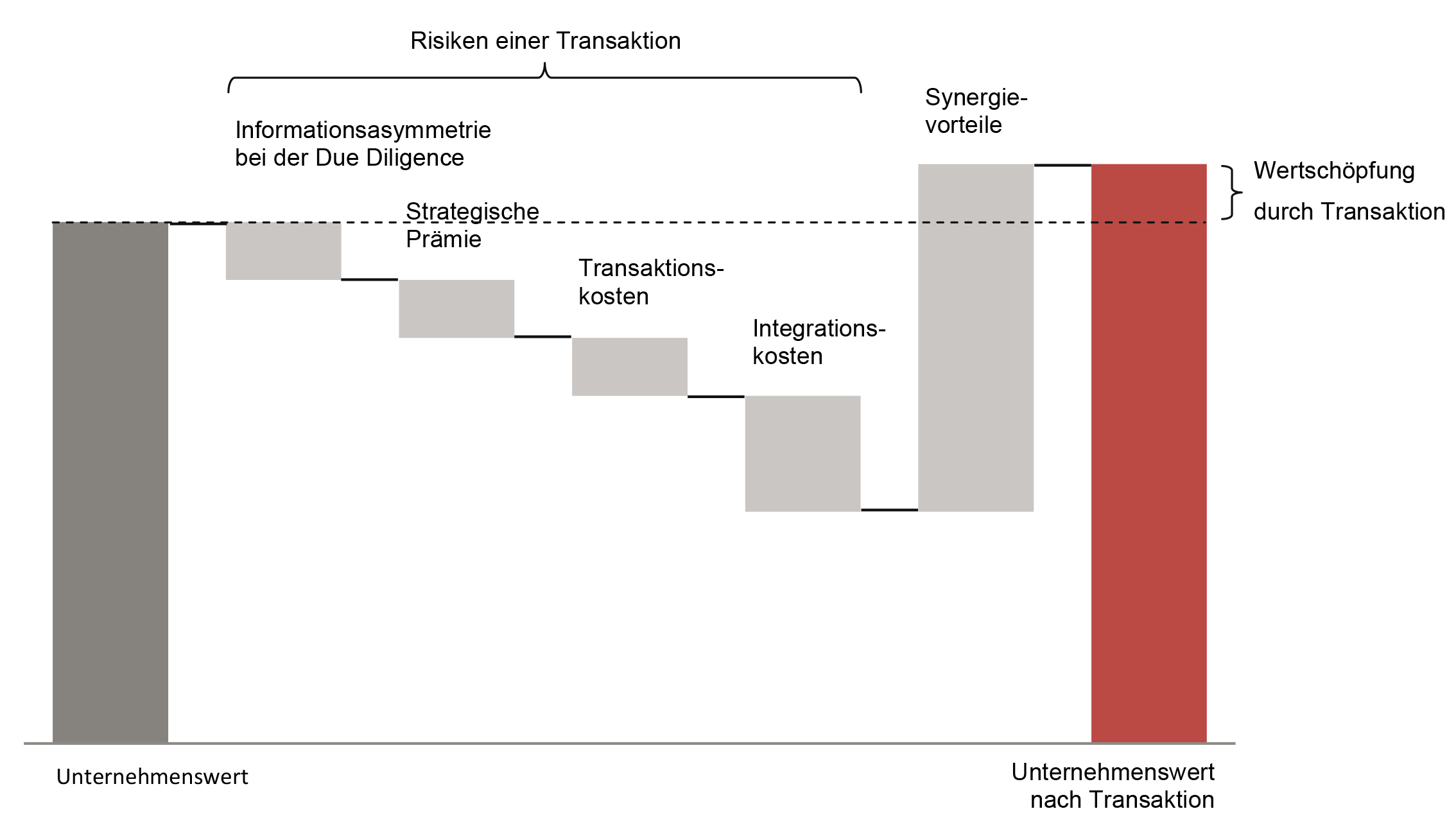

Damit ergeben sich Wertschöpfungspotenziale durch Mergers & Acquisitions, denen die Risiken gegenüberzustellen sind. Risiken verursachen insbesondere die Informationsasymmetrie zwischen Käufer und Verkäufer im Rahmen einer Due Diligence, ferner eine ggf. zu zahlende strategische Prämie sowie die Transaktions- und Integrationskosten. Eine Transaktion ist unter diesen Aspekten immer dann als wertschöpfend zu betrachten, wenn die Synergievorteile die Transaktionsrisiken überwiegen.

Abb.: Wertschöpfungspotenziale durch Mergers & Acquisitions.

Autor(en): Jan Leiding