Risikomanagement im Versicherungsunternehmen

1. Begriff

Risikomanagement (engl.: Risk Management) ist in funktioneller Sicht ein System aus Zielen und Prozessen zur Bewältigung der risikobezogenen Aufgaben in einem Versicherungsunternehmen. In institutioneller Sicht sind damit die Aufgabenträger auf der Leitungs- bzw. Führungsebene im Versicherungsunternehmen bzw. die Organisationseinheiten gemeint, die mit den risikobezogenen Aufgaben betraut sind. Insgesamt beschreibt Risikomanagement den systematischen und planvollen Umgang mit Risiken auf Einzelpersonen-, Haushalts- und Unternehmensebene. Der vorliegende Beitrag konzentriert sich auf das Risikomanagement im Versicherungsunternehmen.

2. Ziele

Ziele des Risikomanagements sind die angestrebten Zustände der Risikolage. Die Ziele sind nach ihren Arten (z.B. Ruinvermeidung), Ausmaßen (Vorgaben des Wahrscheinlichkeitsniveaus) und Zeitbezügen (kurzfristig, mittelfristig und langfristig) eindeutig festzulegen. Es wird zwischen Formalzielen und Sachzielen des Risikomanagements unterschieden. Die wesentlichen Formalziele sind im Versicherungsunternehmen die Sicherung der Unternehmensexistenz sowie die Sicherung der Erfüllung sonstiger ökonomischer und außerökonomischer Unternehmensziele, wie z.B. Wertschöpfungs- und Wachstumsziele. Sachziele des Risikomanagements betreffen das versicherungsbetriebliche Programm bzw. spezifizierte Geschäftsfelder. Dabei kann es sich um produktbezogen, kundenbezogen, regionenbezogen und/oder kanalbezogen definierte Geschäftsfelder handeln. Bestimmte Geschäftsfelder werden häufig als Sachziele betont, wenn deren Zugehörigkeit zum Programm einem höheren Zweck dient, etwa wenn sie zum Image des Versicherungsunternehmens gehören. Auch wenn die Sicherungsziele im Risikomanagement dominieren, heißt das nicht, alle Risiken soweit wie möglich auszuschalten, sondern die Risikolage zu optimieren. So müssen auch Versicherungsunternehmen Risiken eingehen, um ihre Chancen zu wahren bzw. Potenziale aufzubauen.

Unter dem sog. „Enterprise Risk Management“ wird in diesem Sinne ein holistischer Ansatz verstanden, der sowohl quantitative als auch qualitative Aspekte des Risikomanagements umfasst und gleichermaßen potenzielle „downside“-Entwicklungen und „upside“-Entwicklungen in die Risikobetrachtungen mit einbezieht. Die aufsichtsrechtlichen Anforderungen an das Risikomanagement werden im Wesentlichen unter Solvency II zusammengefasst. Die Anforderungen von Solvency II sind anhand einer Drei-Säulen-Struktur konstruiert. Die quantitativen Anforderungen an das Risikomanagement werden in Säule 1 definiert und mit einer risikobasiert ermittelten Mindesteigenmittelausstattung konkretisiert. Die qualitativen Anforderungen an das Risikomanagement, insbesondere an das Governance-System, werden in Säule 2 festgelegt. Die Säule 3 umfasst im Wesentlichen die Berichts- und Offenlegungspflichten gegenüber der Aufsicht und der Öffentlichkeit; sie dient der Schaffung von Markttransparenz und damit von Marktdisziplin.

Das Ziel des Risikomanagements liegt also darin, die bereits bestehenden und die künftig entstehenden Risiken (einschl. der Chancen) eines Versicherungsunternehmens so zu handhaben, dass der Unternehmenswert durch die Beherrschung der Risiken bei weiter bestehenden Erfolgschancen gesteigert wird. Dabei muss sich das Risikomanagement stets an den rechtlichen Vorgaben halten. Insbesondere die aufsichtsrechtlichen Rahmenbedingungen, darunter v.a. die Solvabilitätsvorschriften, fordern die Einhaltung einer Mindest-Sicherheitslage im Versicherungsunternehmen, die mit einem Konfidenzniveau von 99,5 % für die einjährige Nicht-Ruinwahrscheinlichkeit festgelegt ist (Säule 1 von Solvency II). Auf diese Weise soll insbesondere die Erfüllbarkeit der Verpflichtungen gegenüber den Versicherungsnehmern gewährleistet werden. Zudem sind die internen ökonomischen Rahmenbedingungen zu beachten, die insbesondere durch die Geschäftsstrategie und die Vorgaben von Seiten der (möglichst wertorientierten) Unternehmenssteuerung definiert sind. Im Rahmen der Unternehmenswertorientierung werden neben den Sicherungszielen auch die Renditeziele festgelegt.

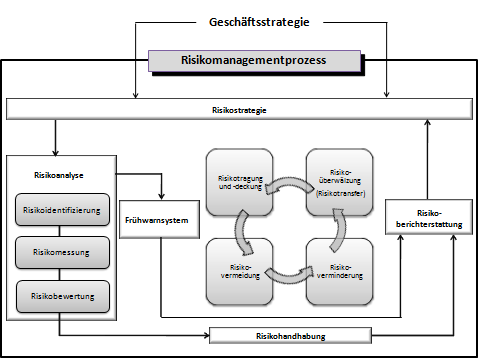

3. Prozesse

Das Risikomanagement ist ein kontinuierlicher Prozess, der aus den Teilprozessen Risikoidentifikation, Risikomessung, Risikobewertung und Risikohandhabung (sowie aus Maßnahmen der Risikokommunikation und des Risikoreportings) besteht. Ausgehend von und gemessen an der Risikostrategie (bzw. den Sicherungszielen) werden zunächst im Rahmen der Risikoidentifikation (zumindest) die wesentlichen Risiken erfasst. Als Basis können dafür je nach Bezugsrahmen z.B. Schadenstatistiken, Bestandsanalysen und/oder Expertenschätzungen dienen. Wesentliche Risiken sind solche, die sich – gemessen an den internen Unternehmenszielen – nachhaltig negativ auf die Vermögens-, Finanz- und Ertragslage (gemeint ist im ökonomischen Sinne die Erfolgslage) im Versicherungsunternehmen auswirken können. Anschließend erfolgt die Messung der identifizierten Risiken, und dies möglichst auf der Grundlage von Wahrscheinlichkeitsverteilungen und ihren Lage-, Streuungs-, Schiefe- und Wölbungsparametern, mit denen die tatsächliche Risikolage zutreffend abgebildet und quantifiziert werden kann. Prominente konkrete Risikomaße in der Versicherungswirtschaft sind z.B. der Value at Risk oder der Tail Value at Risk. Zur Risikobewertung werden den Risiken Preise zugeordnet. So kann bspw. der (theoretisch korrekte) Preis einer Finanzoption anhand der stochastischen Cash Flows aus der Option unter Verwendung eines ökonomischen Bewertungsmodells ermittelt werden. Unter Solvency II soll die Risikobewertung marktpreis- und zukunftsorientiert erfolgen. Dafür bietet Solvency II auf der aufsichtsrechtlichen Seite zwei Ansätze an: das Standardmodell oder ein internes Modell bzw. ein partielles internes Modell. Wenn die vorherrschende Risikolage analysiert ist, folgt unter Kosten-Nutzen-Abwägungen die Risikohandhabung, die den Umgang mit den Risiken prägt. In Betracht kommen dafür Maßnahmen und Methoden der Risikotragung und -deckung, der Risikovermeidung, der Risikominderung und der Risikoüberwälzung bzw. des Risikotransfers auf Dritte.

Risikomanagement ist ein kontinuierlicher, iterativer Prozess im Sinne eines Regelkreislaufs. Dabei sind die erfassten Risiken, deren Bewertung sowie die hierauf bezogenen Maßnahmen laufend zu überwachen, und bei auftretenden Abweichungen von den Zielvorgaben bzw. bei der Neufeststellung von Risiken sind zielführende Anpassungsmaßnahmen einzuleiten. Zudem soll das Risikomanagement gewährleisten, dass die aufsichtsrechtlichen Anforderungen erfüllt werden. Solvency II definiert hierfür in Säule 2 die Prinzipien des „Own Risk and Solvency Assessment“, kurz „ORSA“. Wenn interne Modelle zur Quantifizierung der Eigenmittelanforderungen unter Säule 1 verwendet werden, ist deren kontinuierliche Einbindung in die Steuerung ebenfalls ein wesentlicher Teil der Überprüfungsprozesse durch die BaFin.

Abb. Risikomanagementprozess, in Anlehnung an Nguyen, T.: Handbuch der wert- und risikoorientierten Steuerung von Versicherungsunternehmen, Karlsruhe 2008, S. 401.

Die Risikoidentifikation ist ein Teilprozess zur systematischen und kontinuierlichen Erfassung von Unternehmensrisiken. Das Ziel ist eine möglichst vollständige Erfassung aller wesentlichen Risikoarten, Risikotreiber sowie deren Zusammenhänge und Wechselwirkungen. Voraussetzungen für den Erfolg der Risikoidentifikation sind eine umfassende und aktuelle Informationsbasis, die Wirtschaftlichkeit der Teilprozesse sowie deren Konsistenz. Die Aktualität ist v.a. wegen der Veränderlichkeit des Unternehmens und seiner Umwelt von hoher Bedeutung. Das Risikoprofil des Versicherungsunternehmens ist deshalb ständig anzupassen. Vor diesem Hintergrund ist die Risikoidentifizierung ein dauerhaft durchzuführender Prozess. Methoden zur Identifizierung der Risiken sind z.B. die Checklistenanalyse, die Fehlerbaumanalyse, die Ausfalleffektanalyse, die Szenarioanalyse und die Delphi-Methode; ergänzend sind das Brainstorming oder Brainwriting zu erwähnen. Keine dieser Methoden gewährleistet allerdings für sich genommen eine zufriedenstellende Risikoidentifikation. In der Praxis werden die Methoden deshalb oft kombiniert eingesetzt. Auch dann kommt eine vollständige Erfassung aller Risiken in der Realität jedoch v.a. unter Kosten-Nutzen-Abwägungen regelmäßig nicht in Betracht. Die im Rahmen der Risikoidentifikation systematisch erfassten Risiken werden in einem Risikoinventar für die nachfolgenden Zwecke der Risikobewertung zusammengefasst. Im Rahmen von Solvency II kommt der Risikoidentifikation im Kontext von ORSA eine wichtige Rolle zu. Im ORSA-Prozess werden u.a. verschiedene unternehmensspezifische Szenarien (auch mehrjährig) entwickelt, deren Wirkungen auf die Solvabilität simuliert und damit wesentliche Risiken abgeleitet. Zu den wesentlichen Risikoarten im Versicherungsunternehmen zählen sowohl in ökonomischer als auch in aufsichtsrechtlicher Sicht das versicherungstechnisches Risiko, Rückversicherungsrisiko, Prozess- und Betriebskostenrisiko, Kapitalanlagerisiko, Kapitalkostenrisiko, Asset-Liability-Mismatch-Risiko und operationelle Risiko.

Zur Risikomessung werden den identifizierten Risiken numerische Werte zugeordnet. In einer einfachen Variante werden die Risiken dabei mit den zugehörigen Eintrittswahrscheinlichkeiten von Schäden oder Verlusten und den mittleren Schaden- bzw. Verlustbeträgen in Geld bewertet. Ausgefeiltere Methoden der Risikomessung arbeiten mit Wahrscheinlichkeitsverteilungen von Ergebnissen und deren Parametern, z.B. mit dem Erwartungswert (als Lageparameter), der Standardabweichung, der Varianz, dem Variationskoeffizienten (als Streuungsparameter), dem Schiefeparameter nach Pearson, Yule-Pearson oder dem dritten zentralen Moment (als Schiefeparameter), dem Wölbungskoeffizienten nach Fischer (relatives Wölbungsmaß) oder dem vierten Moment (absolutes Wölbungsmaß). Mit Blick auf die Extrembereiche von Wahrscheinlichkeitsverteilungen, konkret bspw. für die Zwecke der Bemessung von Ruinwahrscheinlichkeiten und damit verbundenen Kapitalanforderungen, sind der Value at Risk oder der Tail Value at Risk nützliche Messgrößen. Die Rechnungsgrundlagen für die Risikomessung können auf unterschiedlichen Datenquellen basieren. Dazu gehören z.B. Zahlungsströme, ökonomische abgegrenzte Erfolgsgrößen, handelsrechtliche Größen aus der Bilanz- und Erfolgsrechnung sowie aufsichtsrechtliche Größen. Die Risikomessung kann z.B. durch Sensitivitätsanalysen, Stresstests und die Szenariotechnik unterstützt werden. Zu beachten ist, dass die Risikomessung nicht nur die Einzelrisiken betrifft, sondern auch deren mögliche Wechselwirkungen berücksichtigen sollte. Wie alle Teilprozesse des Risikomanagements, sollte auch die Risikomessung in regelmäßigen Zeitabständen, ggf. auch laufend durchgeführt werden.

Die Risikobewertung erfordert eine Zuordnung von Preisen zu den Risiken. Im Idealfall können das Marktpreise sein. Ansonsten ist eine modellbasierte Preisbildung erforderlich, die z.B. auf Basis des Value at Risk über eine korrespondierende Kapitalunterlegung mit Hilfe der Bestimmung von Kapitalkosten erfolgen kann. Aufsichtsrechtlich wird die Höhe der Kapitalunterlegung für Risiken im Versicherungsunternehmen unter Solvency II als Solvency Capital Requirement (SCR) bezeichnet und auf Basis des Value at Risk ermittelt. Die Berechnung des SCR kann durch das Standardmodell oder ein internes bzw. partiell internes Modell erfolgen. Das Standardmodell ist ein von der europäischen Aufsichtsbehörde vorgegebener Ansatz, den alle beaufsichtigten Versicherungsunternehmen verwenden können. Im Gegensatz dazu wird das interne bzw. partiell interne Modell vom Versicherungsunternehmen selbst entwickelt und kann erst nach Genehmigung seitens der nationalen Aufsichtsbehörde verwendet werden. Durch Verwendung eines internen Modells soll die unternehmenseigene Risikosituation umfassender und adäquater abgebildet werden können. Die Risikobewertung ist letztlich notwendig, um entweder für den Transfer von Risiken auf Dritte oder für die Risikotragung und -deckung Preise zu kalkulieren, die gezahlt werden können (Risikotransfer) oder erhoben werden müssen (Risikotragung und -deckung).

Die Risikohandhabung umfasst die Verhaltensweisen gegenüber dem Risiko bzw. den Umgang damit. In Betracht kommen die bewusste Übernahme von Risiken (Risikotragung und -deckung), um die damit verbundenen Chancen zu wahren, sowie die Risikovermeidung, die Risikoverminderung und/oder die Risikoüberwälzung (synonym: der Risikotransfer) auf Dritte.

Bei der Risikotragung und -deckung wird das Risiko ganz oder teilweise (im Risikogeschäft z.B. mit der Selbstbehaltsquote nach einer passiven Rückversicherung) durch das eigene Versicherungsunternehmen übernommen. In welchem Umfang dies zweckmäßig ist, hängt im Wesentlichen von der Risikopräferenz im Versicherungsunternehmen, von dessen Risikotragfähigkeit, die v.a. von der gegebenen finanziellen Ausstattung mit Sicherheitsmitteln (ergänzend durch verfügbare Konzepte des Contingent Capital) bestimmt ist, und (im Rahmen der wertorientierten Steuerung) von den Chancenpotenzialen ab, die mit den risikobehafteten Unternehmensaktivitäten verbunden sind – konkret: von den risikoadjustierten Renditeerwartungen.

Grundsätzlich sind Risiken zu vermeiden, mit denen keine adäquaten Chancen verbunden sind. Voraussetzung für die Risikovermeidung ist dabei, dass die betreffenden Risiken überhaupt im Einflussbereich des Unternehmens liegen – z.B. weil deren Eingehen ein Entscheidungsergebnis darstellt, etwa im Zusammenhang mit Geschäftsfelder- oder Prozessgestaltungen des Versicherungsunternehmens. Unvermeidbare Risiken können ansonsten bestenfalls vermindert oder überwälzt (transferiert) werden. Die Risikoverminderung umfasst systematische Maßnahmen zur Verringerung der Eintrittswahrscheinlichkeit von Schäden und/oder des Schadenausmaßes aus risikobehafteten Aktivitäten. Die Eintrittswahrscheinlichkeiten können insbesondere durch Präventionsmaßnahmen, wie z.B. Schulungen von Mitarbeitern oder Aufklärungskampagnen bei den Versicherungsnehmern, reduziert werden. Beispiele für die Minderung von Schadenausmaßen sind Brandschutztüren (Feuerrisiko) und Vorsorgeuntersuchungen (Krankheitsrisiko). Zur Risikoverminderung können Versicherungsunternehmen im Risikogeschäft auch Obliegenheiten als Klauseln in den Versicherungsverträgen einsetzen, denen zufolge die Versicherungsnehmer bestimmte Verhaltensgebote oder -verbote zur Reduzierung der versicherten Risiken zu beachten haben. In bereits eingetretenen Schadenfällen kann das Schadenausmaß z.B. unter Einsatz und Beachtung von zuvor ausgearbeiteten Notfallplänen begrenzt werden.

Bei der Risikoüberwälzung (beim Risikotransfer) werden die möglichen Folgen eines Risikoeintritts an Dritte übertragen, z.B. mit Hilfe von Rückversicherungsverträgen an ein Rückversicherungsunternehmen oder mit Hilfe von Derivaten an Risikoträger auf dem Kapitalmarkt.

Das Ziel der Risikohandhabung liegt darin, die Unternehmensrisiken beherrschbar zu machen und die gesamte Risikoposition des Versicherungsunternehmens zu optimieren. In der Regel werden die Maßnahmen zur Risikohandhabung miteinander kombiniert eingesetzt. Die Gewichtung der einzelnen Maßnahmen hängt von Kosten-Nutzen-Erwägungen ab.

Frühwarnsysteme haben die Funktion, die Risikoverantwortlichen und die Unternehmensführung möglichst unverzüglich (frühzeitig) auf Risikokonkretisierungen oder sogar auf den Fortbestand des Versicherungsunternehmens gefährdende Entwicklungen hinzuweisen. Dafür wird in der Praxis oft ein Ampelsystem eingesetzt, das Ausprägungen von Kennzahlen, die als Maße für risikobehaftete Ergebnisgrößen definiert werden, mit „grün“, „gelb“ oder „rot“ unterlegt. „Gelbe“ Ampelstellungen indizieren dabei zumindest einen erhöhten Aufmerksamkeitsbedarf, und „rote“ Ampelstellungen deuten auf einen dringenden Handlungsbedarf hin. Zunehmend verlangen auch die Aufsichtsräte der Versicherungsunternehmen, mittels der Ergebnisse aus dem Frühwarnsystem über die Entwicklungen informiert zu werden.

Über die Risikoentwicklungen im Versicherungsunternehmen, die sich nach den betreffenden Maßnahmen zur Risikohandhabung ergeben, ist der Unternehmensführung (d.h. dem Vorstand) eine Risikoberichterstattung vorzulegen. Der Risikobericht enthält außerdem die Ergebnisse aus dem Frühwarnsystem. Auch der Aufsichtsbehörde ist der Risikobericht weiterzuleiten. Zudem etabliert es sich immer mehr, dem Aufsichtsrat den Risikobericht ebenfalls proaktiv oder auf Verlangen zur Verfügung zu stellen. Der Risikobericht ist eine wichtige Basis für die Wahrnehmung der Aufsichtszwecke und ggf. auch eine Grundlage für weitergehende Entscheidungen der Aufsichtsbehörde, des Aufsichtsrats und der Unternehmensführung. Nach Solvency II hat das beaufsichtigte Versicherungsunternehmen der Aufsichtsbehörde jährlich einen sog. „Regular Supervisory Report“ und der Öffentlichkeit einen „Solvency II and Financial Condition Report“ zur Verfügung zu stellen. Ziele der Berichterstattung unter Solvency II sind die Verbesserung der Informationsbasis für die Aufsicht sowie die Förderung der Marktdisziplin und -transparenz, letzteres durch Veröffentlichung der Solvabilitätsverhältnisse gegenüber der Öffentlichkeit.

4. Rahmenbedingungen

Die wesentlichen Rahmenbedingungen für das Risikomanagement sind wirtschaftlicher und rechtlicher Natur. Unter wirtschaftlichen Erwägungen muss das Risikomanagement kompatibel mit dem wertorientierten Steuerungssystem im Versicherungsunternehmen sein. Eine Risikosteuerung existiert dabei niemals für sich allein. Vielmehr sind es letztlich die kombinierte Risiko- und Renditeposition eines Geschäftsfelds, einer Rechtseinheit und/oder eines Konzerns sowie deren Diversifikationsbeiträge, die unter den Aspekten der Unternehmenswertorientierung als maßgebliche Zielgrößen anzusteuern sind. Zentrale Rahmenbedingungen und Entscheidungskriterien, wie die Risikopräferenz, die Risikotragfähigkeit und die risikoadjustierten Renditepotenziale möglicher Unternehmensaktivitäten im Benchmark mit alternativen Handlungsoptionen, wurden bereits zuvor erwähnt.

Speziell im Versicherungsunternehmen gilt zudem kein beliebiges Austauschverhältnis zwischen Risiko und Rendite. Wer Versicherungsschutz verspricht, muss selbst sicher sein. Die Existenzsicherheit des Versicherungsunternehmens gilt als Qualitätsmerkmal des angebotenen Versicherungsschutzes. Der „Safety First“-Grundsatz ist deshalb im Versicherungsunternehmen bereits unter ökonomischen Erwägungen einzuhalten und fordert zumindest ein adäquates Konfidenzniveau für die Ruinvermeidung. Wie bereits erwähnt fordert dazu passend auch das Versicherungsaufsichtsrecht unter Solvency II, Säule I, auf Basis eines Value-at-Risk-Ansatzes eine Eigenmittelausstattung in einer Höhe, mit der Verluste innerhalb eines Jahres mit einer Wahrscheinlichkeit von mindestens 99,5 % gedeckt werden können. Säule II fordert zudem eine unternehmenseigene Risiko- und Solvabilitätsbeurteilung (ORSA) und setzt prinzipienbasierte Vorgaben zur versicherungsmathematischen Funktion und zum Outsourcing. Eine kritische Würdigung der neuen aufsichtsrechtlichen Regelungen führt zum Ergebnis einer insgesamt hohen Kompatibilität von Solvency II einerseits und eines an ökonomischen Prinzipien ausgerichteten Risikomanagements auf Basis einer wertorientierten Steuerung im Versicherungsunternehmen andererseits. Diese Würdigung gilt trotz einiger – teils auch wesentlicher – Detailregelungen des neuen Rechtsrahmens, denen aus ökonomischer Sicht immer noch erhebliche Schwächen anhaften. Dazu gehören z.B. die Regelungen zur Bewertung langfristiger Garantien („Long-Term Guarantees Assessment“, kurz: LTGA) und die Annahme risikofreier Staatsanleihen aus dem OECD-Raum, verbunden mit dem Verzicht auf die Forderung einer Kapitalunterlegung für das Ausfallrisiko im Standardmodell der Säule I von Solvency II.

Literatur: Das europäische Parlament, Richtlinie 2014/51/EU des europäischen Parlaments und Rates zur Änderung der Richtlinien 2003/71/EG und 2009/138/EG und der Verordnungen (EG) Nr. 1060/2009, (EU) Nr. 1094/2010 und (EU) Nr. 1095/2010 im Hinblick auf die Befugnisse der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung und der Europäischen Wertpapier- und Marktaufsichtsbehörde, Straßburg 2014; EIOPA, Leitlinien zum Governance-System, Frankfurt am Main 2013; Falkinger, A., Risikomanagement im strategischen Fit, Frankfurt am Main 2007; Kriele, M./Wolf, J., Wertorientiertes Risikomangement von Versicherungsunternehmen, Berlin Heidelberg 2012; Nguyen, T., Handbuch der wert- und risikoorientierten Steuerung von Versicherungsunternehmen, Karlsruhe 2008; Romeike, F./Müller-Reichert, M., Risikomanagement im Versicherungsunternehmen: Grundlagen, Methoden, Checklisten und Implementierung, 2008 Weinheim; Wagner, A., Kompatibilität zwischen einem ökonomischen Risikomanagement, Solvency II (inkl. MaRisk) und den IAS/IFRS im Schaden‑/Unfallversicherungsunternehmen, Karlsruhe 2009; Wagner, F., Risk Management im Erstversicherungsunternehmen: Modelle, Strategien, Ziele, Mittel, Karlsruhe 2000; Wolf, K. / Runzheimer, B., Risikomanagement und KonTraG: Konzeption und Implementierung, 5. Aufl., Wiesbaden 2009; Wolke, T., Risikomanagement, 2. Aufl., 2008 München; Das europäische Parlament, Richtlinie 2009/138/EG des europäischen Parlaments und des Rates betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit (Solvabilität II), Straßburg 2009; Schradin, H.-R.: Schwerpunktbeitrag „Solvency II“, in Wagner, F. (Hrsg.): Gabler Versicherungslexikon, 2. Aufl., Wiesbaden 2017; Möbius, C./Pallenberg, C., Risikomanagement in Versicherungsunternehmen, 2. Aufl., Berlin Heidelberg 2013.

Autor(en): Prof. Dr. Fred Wagner, Renata Elert, Jiying Luo