Vergleichsportale

1. Begriff und Merkmale

Ein Vergleichsportal ist eine internetbasierte Dienstleistung. Die Plattform ist Vermittler zwischen Anbieter (Unternehmen) und Nutzer (Verbraucher). Auf der Webseite kann der Nutzer Produkte (d.h. Dienstleistungen und/oder Waren) vergleichen. Die Vergleichsergebnisse werden verbraucherfreundlich aufbereitet und tabellarisch – meist aufsteigend nach Preis – gelistet dargestellt. Mehrheitlich offeriert der Betreiber einer Vergleichsseite keine eigenen Produkte, sondern informiert den Verbraucher über Angebote anderer Unternehmen. Vergleichsportale stellen einen vergleichsweise neuen, zusätzlichen Informations- und Vertriebskanal für Versicherungsprodukte dar, der sich in den vergangenen Jahren neben dem Direktvertrieb (online wie offline) der Unternehmen sowie dem Verkauf über Vertreter, Makler, Vertriebsgesellschaften und Banken etabliert hat.

Vergleichsplattformen in der Versicherungsbranche decken – je nach Anbieter – ein breites Produktspektrum sowohl aus dem Sach- als auch aus dem Personenversicherungsbereich ab. Als eines der wichtigsten Versicherungsprodukte mit hohem Kunden- und Wechselpotenzial ist die Kfz-Versicherung im Portfolio der meisten Portale vertreten.

Weitere Vergleichsmöglichkeiten werden u.a. für die Versicherungszweige Haftpflicht, Hausrat, Wohngebäude und Rechtsschutz angeboten. In der Personenversicherung ermöglichen Vergleichsportale dem Nutzer beispielsweise die Suche nach passenden Versicherungsangeboten für die Produkte Berufsunfähigkeit, Unfall, Risikoleben sowie private Kranken- und Krankenzusatzversicherung.

2. Funktion und Nutzen von Vergleichsportalen

2.1 Funktionsweise

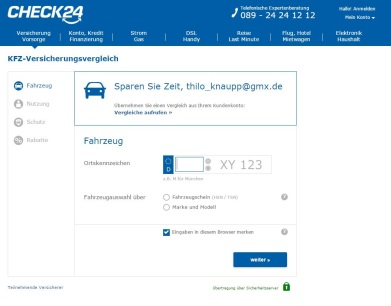

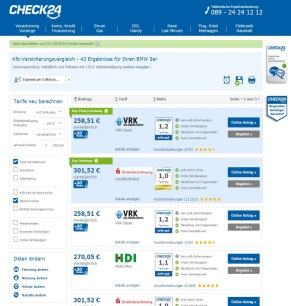

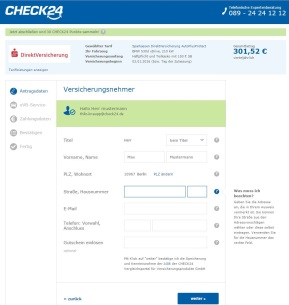

Vergleichsportale operieren mit elektronischen Schnittstellen zu den Systemen angeschlossener Anbieter. Deren Produktofferten werden mittels eines Vergleichsrechners hinsichtlich ihrer Kompatibilität mit den Nutzerangaben abgeglichen. Abhängig vom Produkt variiert die Anzahl der für den Vergleich benötigten Verbraucherangaben. Die Produktrecherche erfolgt für den Nutzer nicht ersichtlich im Hintergrund. Ein Beispiel für eine Vergleichsstrecke zeigen die folgenden Abbildungen, die einen Kfz-Versicherungsvergleich des Anbieters CHECK24, durchgeführt am 16.12.2015, darstellen:

Abb. 1: Dateneingabemaske.

Abb. 2: Ergebnis.

Abb. 3: Antragsstrecke.

In der Regel ermöglichen Vergleichsportale auch den Erwerb der verglichenen Waren bzw. Dienstleistungen. Dies geschieht direkt über die Vergleichsseite oder mittels einer Weiterleitung (Link) zum eigentlichen Anbieter.

2.2 Mehrwert von Vergleichsportalen

2.2.1 Mehrwert für den Verbraucher

Vergleichsportale sind für Verbraucher in der Regel kostenfrei. Gegenüber der Eigenrecherche oder Konsultation eines persönlichen Vermittlers bieten Vergleichsportale folgende Vorteile:

- Transparenz (bspw. durch Kundenmeinungen/‑bewertungen und Siegel),

- zeitliche wie lokale Unabhängigkeit,

- schnelle Recherche,

- multiple Nutzung des Vergleichs und Variabilität der Vergleichsparameter,

- großer Anbieter‑/Angebotspool,

- vielfältige Kundenservices (je nach Anbieter bspw. kostenlose Hotline, Live-Chat, weiterführende Produktinformationen in Form von Ratgebern, FAQs, Lexika, thematischen Blog- und Newsbeiträgen),

- unmittelbare Kauf‑/Abschlussmöglichkeit (abhängig von Produkt und Anbieter).

2.2.2 Mehrwert für den Anbieter

Die Unternehmen profitieren von:

- einem potenziell größeren Kundenkreis,

- einem zusätzlichen, sowohl für Versicherungsunternehmen als auch für Versicherungsmakler effizienten Vertriebskanal,

- einem schlanken Vertrieb mit niedrigen Fixkosten.

2.2.3 Mehrwert für das Vergleichsportal

Umsatz generieren Vergleichsportale durch:

- Provisionen der Anbieter,

- Erhebung von Nutzungsgebühren für Vergleichssoftwarelösungen,

- Werbeeinnahmen.

3. Nutzer- und Angebotsentwicklung

Besonders im Versicherungsbereich haben sich Online-Vergleichsportale als Informations- und Vertriebskanäle etabliert. Laut der Studie „Vergleichsportale für Versicherungen“von ibi research informierten sich 2011 bereits 85 % der Teilnehmer online über Versicherungsprodukte, über die Hälfte davon mittels Vergleichsportalen.

Die Nutzerzahlen steigen seitdem. Dies zeigt z.B. der „Vergleichsportal-Kompass“ von 2013, erstellt von der Gesellschaft für Konsumforschung (GfK). Danach nutzten über 70 % der Teilnehmer Online-Vergleichsportale. Der Anteil der Nutzer, die Angebote mit mobilen Endgeräten ansteuern, betrug zum Erhebungszeitraum über 25 %.

Eine Erhebung von TSN-Infratest von Ende 2013 kommt zu ähnlichen Ergebnissen: Danach informieren sich sieben von zehn Internetnutzern mittels Vergleichsportalen über Produkte und Preise. Häufig verglichen werden Reisen (47 %), Konsumgüter (44 %), Elektronikgeräte (42 %), Energietarife (37 %) sowie Handy-und Internettarife (36 bzw. 32 %). Katalysatoren für das Wachstum von Vergleichsseiten sind etwa:

- die wachsende Vernetzung der Bevölkerung, auch mittels mobiler Endgeräte (Smartphone/Tablet),

- das sich verändernde Konsumverhalten in Richtung Online-Shopping,

- die Fülle an Dienstleistungen und Konsumgütern sowie von deren Anbietern,

- die Schnelllebigkeit der modernen Lebenswelten und der Wunsch nach Orientierung,

- das starke Preis-Leistungs-Bewusstsein der Verbraucher.

Erfolgreich ist das Angebot von Versicherungsvergleichsportalen besonders bei sog. Commodities. Damit werden Produkte bezeichnet, die von vielen Verbrauchern benötigt und als wenig emotionsgeladen empfunden werden, deren Abfrage standardisiert erfolgen kann und die angebotsseitig große Preis-Leistungs-Spannen aufweisen. Dazu gehören neben Versicherungs- und Finanzprodukten auch die Gas- und Stromversorgung.

Zu beobachten ist eine zunehmende Produkt‑/Marktdurchdringung. Zahlreiche Betreiber von Vergleichsportalen erweitern stetig ihr Vergleichsangebot. Exemplarisch sei der Anbieter CHECK24 genannt. Seit der Unternehmensgründung im Jahr 1999 wurde das Produktportfolio kontinuierlich ausgebaut (vgl. auch die folgende Abbildung).

Abb. 4: Erweiterung des Produktangebots von CHECK24 im Zeitablauf, Quelle: Das Unternehmen CHECK 24, München 2014, URL: http://www.check24.de/unternehmen/karriere/unternehmen/ (Abruf: 20.10.2014).

4. Marktüberblick und Ausblick

4.1 Überblick über Portalausrichtungen und Akteure

Grundsätzlich können zwei Formen von Vergleichsportalen unterschieden werden. Zur ersten gehören Vergleichsplattformen wie z.B. Expedia, Holidaycheck, Swoodoo (Reisen), Trivago, hlx (Hotel) sowie Smartchecker und Handytarife.de (Mobilfunk), die sich auf den Vergleich bestimmter Produkte fokussieren. Zweitens sind bspw. CHECK24, Verivox, TopTarif, Idealo, Geld.de, Billiger.de, FinanceScout24 oder Biallo zu nennen, die Vergleichsmöglichkeiten für nahezu sämtliche Waren und Dienstleistungen bieten.

Hinter den meisten Vergleichsplattformen stehen Unternehmen, die die jeweiligen Produkte nicht selbst produzieren oder anbieten. Damit ist eine Entflechtung von Anbieter, Vermittler und Konsument gewährleistet. Unabhängige Vergleichsportale kooperieren mit der Anbieterseite. Da in der Regel nicht mit allen am Markt vertretenen Akteuren entsprechende Vereinbarungen bestehen, können Vergleichsportale meist keine 100%ige Marktabdeckung leisten. Experten – etwa von Stiftung Warentest – empfehlen Verbrauchern daher, Produktabfragen bei mehreren Vergleichsplattformen durchzuführen, um ein möglichst breites Angebot zu erhalten.

Während die meisten Vergleichsportale neben dem Vergleich selbst auch die Möglichkeit des Produkterwerbs anbieten, ist dies in Ausnahmefällen (z.B. auf der Webseite navi.de) nicht möglich. Der Verbraucher muss dort den Umweg über die Internetpräsenz des jeweiligen Anbieters gehen.

Einige Plattformen werden von den Produktanbietern selbst betrieben (z.B. autoversicherung.de). Daneben nutzen zahlreiche freie Makler die Rechner von Vergleichsportalen und binden diese in ihre Online-Präsenzen ein. Inzwischen sind auch branchenfremde Unternehmen auf dem Markt aktiv. Ein Beispiel ist das Engagement Googles. Der Internetkonzern ist etwa mit der Vergleichsplattform Google Compare in Großbritannien und den USA vertreten.

4.2 Ausblick

Die Bedeutung von Vergleichsportalen für die Anbieterseite wurde von der Beratungsgesellschaft PwC (PricewaterhouseCoopers) 2013 anhand des deutschen Kfz-Versicherungsmarkts untersucht. Der Befragung zufolge verändert der Aggregator den Kfz-Versicherungsmarkt dauerhaft und spürbar, die Bedeutung dieses Vertriebskanals wird demnach noch zunehmen. Nach der Studie sind Online-Vergleichsportale mittlerweile wichtigste Impulsgeber für einen Kfz-Anbieterwechsel des Verbrauchers.

Laut dem McKinsey-Report„Hybrid Customer in Insurance Research 2010“ stieg der Online-Anteil beim Abschluss von Kfz-Versicherungen im Zeitraum 2007 (9 %) bis 2010 (16 %) um 78 %. Der Offline-Markt schrumpfte dagegen entsprechend. Für 2013 rechnete das Vergleichsportal CHECK24 mit einem Anteil des Online-Vertriebs von 23 %. PwC untermauert den prognostizierten Online-Trend in der Untersuchung „Vergleichsportale mischen den Kfz-Versicherungsmarkt“auf. Demzufolge kamen 2013 über Vergleichsportale nahezu 1,5 Millionen Kfz-Versicherungsverträge zustande. Dies bedeute eine Steigerung von rund 150 % gegenüber 2010, so die Studienverantwortlichen.

Ihre steigende Bedeutung nutzen Vergleichsportale in Deutschland jedoch noch nicht optimal. Zu diesem Ergebnis kommt das Marktforschungs- und Beratungsinstitut YouGov in der im Dezember 2013 veröffentlichten Studie „Vergleichsrechner für Finanz- und Versicherungsprodukte aus Kundensicht“. Der Analyse zufolge erwarben lediglich 19 % der Nutzer von Vergleichsportalen das gesuchte Produkt auch über diesen Kanal. Der Anteil der Personen, die im Anschluss offline kaufte (z.B. beim Versicherungsvertreter oder Bankberater), überwog mit 31 %.

Verbraucherseitige Hemmnisse sind u.a.:

- datenschutzrechtliche Bedenken,

- der Wunsch nach persönlicher Beratung,

- mangelnde Transparenz und fehlende Übersichtlichkeit.

Eine Vorreiterposition – bezogen auf den für Vergleichsportale wichtigen Kfz-Versicherungsmarkt – nimmt Großbritannien ein. Laut PwC-Analysen werden dort 35 % des Direktgeschäftes über Vergleichsportale erzielt. Zum Vergleich: In Deutschland sind es 6 %.

Literatur: Bechtoldt, M./Heyen, M./Jahn, H. C./Wälder, J., Vergleichsportale mischen den Kfz-Versicherungsmarkt auf, Düsseldorf u.a. 2013, URL: http://www.pwc.de/de/finanzdienstleistungen/vergleichsportale-mischen-den-kfz-versicherungsmarkt-auf.jhtml, (Abruf: 20.10.2014); Früchtl, C./Peters, A./Seitz, K., Vergleichsportale für Versicherungen – Kundenerwartungen, Erfolgsfaktoren und Status quo, Regensburg 2011, URL: http://www.ibi.de/studie-vergleichsportale-fuer-versicherungen.html (Abruf: 20.10.2014); GfK SE (Hrsg.), Vergleichsportal-Kompass 1.0 – Repräsentative GfK-Umfrage im Auftrag von CHECK24.de zur Nutzung von Vergleichsportalen, München 2013, URL: http://www.check24.de/files/p/2013/f/c/1/3285-2013-08-12_check24_praesentation_gfk_vergleichsportal-kompass.pdf (Abruf: 20.10.2014); McKinsey&Company, Capturing the hybrid customer opportunity in insurance, Frankfurt am Main 2010; o.V., Das Unternehmen CHECK 24, München 2014, URL: http://www.check24.de/unternehmen/karriere/unternehmen/ (Abruf: 20.10.2014); TNS Deutschland GmbH, Online-Preisvergleichsportale voll im Trend – Smartphone- und Tabletnutzer vergleichen besonders gerne, München 2013, URL: http://www.tns-infratest.com/presse/presseinformation.asp?prID=3270 (Abruf: 20.10.2014); Wolff, P., Finanzvergleichsportale erfreuen sich zunehmender Beliebtheit, Köln 2013, URL: http://research.yougov.de/presse/2013/pressemitteilung-finanzvergleichsportale/ (Abruf: 20.10.2014).

Autor(en): Thilo Knaupp, Björn Weikert