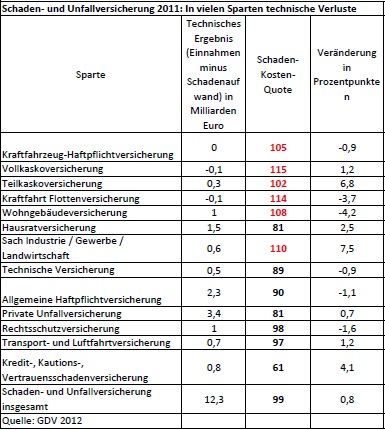

Gleich sechs Versicherungssparten aus der Schaden- und Unfallversicherung mussten 2011 eine Schaden-Kosten-Quote (Combined Ratio) von über 100 Prozent hinnehmen, wie Zahlen des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) belegen. Deutlich im Minus lag mit einer Combined Ratio von 115 Prozent die private Kfz-Vollkaskoversicherung, die gewerbliche Kfz-Flottenversicherung (114 Prozent), die Gewerbliche Sachversicherung (110), gefolgt von der Wohngebäudeversicherung (108 Prozent), der Kfz-Haftpflichtversicherung (105) sowie der Teilkaskoversicherung (102).

"Bei der gewerblichen Sachversicherung sind zwei große Feuerschäden Ursache für den schlechten Verlauf der Sparte", erläuterte Robert Pohlhausen, Vorsitzender des GDV-Hauptausschusse Schaden- und Unfallversicherung in Berlin. Die Schadensumme der Großschäden bezifferte Pohlhausen auf insgesamt 354 Millionen Euro. Damit dürfte in diesem Bereich das technische Minus nicht von längerer Dauer sein. Ähnliches gilt für den Kfz-Flottenmarkt. Hier gibt es starke Sanierungsbewegungen. Im Vorjahr hatte einzelne Versicherer sogar Schadenfallkündigungen praktiziert, um höhere Einnahmen generieren zu können. Solche Maßnahmen gibt es aktuell am Markt nicht mehr, wie Experten berichten. Trotzdem gehe die Sanierung unvermindert weiter. Riskante Flotten werden von vielen Versicherern nicht mehr angenommen.

Sanierung im Privatmarkt bleibt schwer

Viel schwieriger dürfte sich hingegen die Entwicklung in den hart umkämpften Privatsparten Kfz- und Wohngebäude gestalten. Der Markt ist weiterhin von einem Preiskampf und Verdrängungswettbewerb gekennzeichnet. Zwar hat beispielsweise Marktführer Huk-Coburg bereits Anfang April seine Kfz-Tarife zwischen fünf und neun Prozent deutlich nach oben angepasst und damit bei anderen Unternehmen eine Preissteigerungswelle ausgelöst, doch in der Regel werden solche Anhebungen nicht ganzjährig durchgehalten. Zum Jahreswechselendgeschäft gibt es meist wieder einen Preisabrieb. Daher geht Pohlhausen davon aus, dass der Markt auf das Gesamtjahr 2012 gerechnet lediglich eine Anpassung von zwei Prozent durchsetzen kann.

Angesichts historisch niedriger Zinsen und der schärferen Bewertung der Risikoexponierung durch das ab 2013 greifende neue Aufsichtsrecht Solvency II stehen die Schaden- und Unfallversicherer unter einem hohen Druck, künftig wieder mehr technische Gewinne zu erzielen. "Wir sehen unverändert die Gefahr, dass kleine und mittelgroße Versicherer unter den enormen Berichtsanforderungen erdrückt werden", kritisierte GDV-Präsident Rolf-Peter Hoenen die so genannte dritte Säule von Solvency II. Für 2012 rechnet Honen aber in der Schaden- und Unfallversicherung mit "deutlicheren Beitragszuwächsen". Sie dürften sich vor allem aus Beitragsanpassungen speisen.

Branche hat die Kurve gekriegt

Unter dem Strich konnte die Branche 2011 Gewinne erzielen. Gut verlaufen sind nämlich die Hausrat- und Private Unfallversicherung. Beide Sparten liegen nach Kosten und Schäden mit 19 Prozentpunkten im Gewinnbereich. Die allgemeine Haftpflichtversicherung weist immerhin nur eine Combinend Ratio von 90 Prozent aus, während die Rechtsschutzversicherung mit 98 Prozent gerade noch die Kurve bekommen hat. Ein regelrechtes Gewinneldorado sind die Kredit-, Kautions- und Vertrauensschadenversicherungen. Hier liegt die Schaden-Kosten-Quote gerade einmal bei 61 Prozent. Unter dem Strich blieb die Branche mit einer Quote von 99 Prozent insgesamt in der Gewinnzone. Immerhin werden ja noch zusätzlich, wenn auch magerere Kapitalerträge verbucht.

"Bei der gewerblichen Sachversicherung sind zwei große Feuerschäden Ursache für den schlechten Verlauf der Sparte", erläuterte Robert Pohlhausen, Vorsitzender des GDV-Hauptausschusse Schaden- und Unfallversicherung in Berlin. Die Schadensumme der Großschäden bezifferte Pohlhausen auf insgesamt 354 Millionen Euro. Damit dürfte in diesem Bereich das technische Minus nicht von längerer Dauer sein. Ähnliches gilt für den Kfz-Flottenmarkt. Hier gibt es starke Sanierungsbewegungen. Im Vorjahr hatte einzelne Versicherer sogar Schadenfallkündigungen praktiziert, um höhere Einnahmen generieren zu können. Solche Maßnahmen gibt es aktuell am Markt nicht mehr, wie Experten berichten. Trotzdem gehe die Sanierung unvermindert weiter. Riskante Flotten werden von vielen Versicherern nicht mehr angenommen.

Sanierung im Privatmarkt bleibt schwer

Viel schwieriger dürfte sich hingegen die Entwicklung in den hart umkämpften Privatsparten Kfz- und Wohngebäude gestalten. Der Markt ist weiterhin von einem Preiskampf und Verdrängungswettbewerb gekennzeichnet. Zwar hat beispielsweise Marktführer Huk-Coburg bereits Anfang April seine Kfz-Tarife zwischen fünf und neun Prozent deutlich nach oben angepasst und damit bei anderen Unternehmen eine Preissteigerungswelle ausgelöst, doch in der Regel werden solche Anhebungen nicht ganzjährig durchgehalten. Zum Jahreswechselendgeschäft gibt es meist wieder einen Preisabrieb. Daher geht Pohlhausen davon aus, dass der Markt auf das Gesamtjahr 2012 gerechnet lediglich eine Anpassung von zwei Prozent durchsetzen kann.

Angesichts historisch niedriger Zinsen und der schärferen Bewertung der Risikoexponierung durch das ab 2013 greifende neue Aufsichtsrecht Solvency II stehen die Schaden- und Unfallversicherer unter einem hohen Druck, künftig wieder mehr technische Gewinne zu erzielen. "Wir sehen unverändert die Gefahr, dass kleine und mittelgroße Versicherer unter den enormen Berichtsanforderungen erdrückt werden", kritisierte GDV-Präsident Rolf-Peter Hoenen die so genannte dritte Säule von Solvency II. Für 2012 rechnet Honen aber in der Schaden- und Unfallversicherung mit "deutlicheren Beitragszuwächsen". Sie dürften sich vor allem aus Beitragsanpassungen speisen.

Branche hat die Kurve gekriegt

Unter dem Strich konnte die Branche 2011 Gewinne erzielen. Gut verlaufen sind nämlich die Hausrat- und Private Unfallversicherung. Beide Sparten liegen nach Kosten und Schäden mit 19 Prozentpunkten im Gewinnbereich. Die allgemeine Haftpflichtversicherung weist immerhin nur eine Combinend Ratio von 90 Prozent aus, während die Rechtsschutzversicherung mit 98 Prozent gerade noch die Kurve bekommen hat. Ein regelrechtes Gewinneldorado sind die Kredit-, Kautions- und Vertrauensschadenversicherungen. Hier liegt die Schaden-Kosten-Quote gerade einmal bei 61 Prozent. Unter dem Strich blieb die Branche mit einer Quote von 99 Prozent insgesamt in der Gewinnzone. Immerhin werden ja noch zusätzlich, wenn auch magerere Kapitalerträge verbucht.

Autor(en): Uwe Schmidt-Kasparek