Compliance im Versicherungsunternehmen

1. Begriff „Compliance“

Die regulatorischen Anforderungen an die Versicherungsunternehmen sind in den vergangenen Jahren deutlich gestiegen. Dies manifestiert sich z.B. in VAG-Novellen und in Solvency II. Gleichzeitig werden zunehmend gesetzliche Anforderungen auf die Versicherungsbranche angewandt, die diese bislang nicht direkt betrafen.

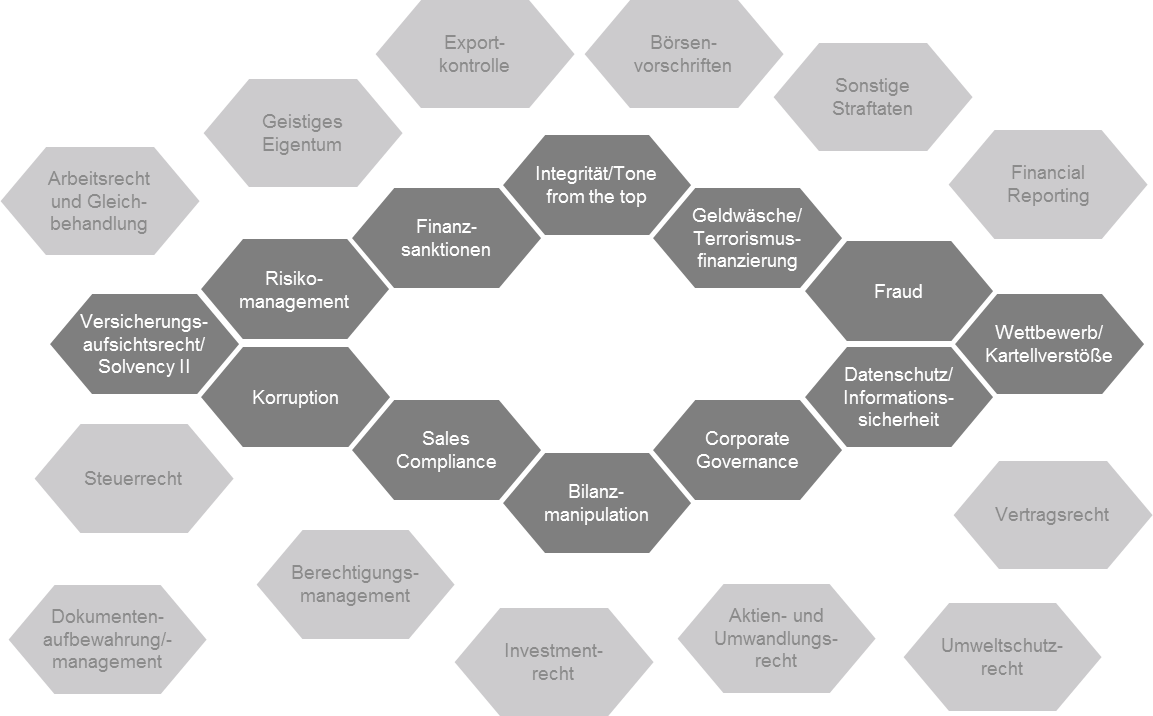

Unter Compliance wird i.Allg. die Einhaltung von Regeln und Vorschriften durch ein Unternehmen, seine Organisationseinheiten und seine Mitarbeiter verstanden. Hierzu zählen die Erfüllung von gesetzlichen und regulatorischen Anforderungen, die Konformität mit Standards und Konventionen, die Berücksichtigung von ethischen und moralischen Parametern sowie die Einhaltung der unternehmensinternen Richtlinien. Eine Legaldefinition existiert bislang nicht. Einen Überblick über die Rechtsthemen gibt Abb. 1:

Abb. 1: Compliance-Themen im Versicherungsunternehmen, Ernst & Young GmbH (2013), Compliance-Management für Versicherungen.

2. Rechtliche Rahmenbedingungen

Der Deutsche Corporate Governance Kodex führt unter Ziffer 4.1.3 auf, dass der Vorstand auf die Beachtung der internen Richtlinien sowie die Einhaltung der Gesetze zu sorgen und auf die Beachtung durch die Konzernunternehmen hinzuwirken hat (vgl. Regierungskommission, Deutscher Corporate Governance Kodex, 2013).

Nach dem Aktiengesetz (AktG) muss eine Aktiengesellschaft, die an der Börse notiert ist, nach § 161 AktG eine jährliche Erklärung in Bezug auf den Deutschen Corporate Governance Kodex abgeben. Dabei muss das Unternehmen berichten, welche Empfehlungen nach diesem Kodex eingehalten wurden und welche nicht. Ebenfalls ist anzugeben, welche Empfehlungen in Zukunft umgesetzt und welche nicht mehr ausgeübt werden. Für die Nichtanwendung von Empfehlungen muss eine Erklärung abgegeben werden.

Mit der 9. VAG Novelle hat der Gesetzgeber in § 64a I S. 1 VAG ohne explizite Nennung des Begriffs „Compliance“ festgelegt, dass alle Versicherungsunternehmen über eine ordnungsgemäße Geschäftsorganisation verfügen müssen, die die Einhaltung der von ihnen zu beachtenden Gesetze, Verordnungen sowie der aufsichtsbehördlichen Anforderungen gewährleistet.

Aus der Solvency-II-Richtlinie ergeben sich darüber hinaus konkrete Anforderungen an die dann zwingend einzurichtende Compliance-Funktion. In Art. 46 I S. 1 und II der Richtlinie ist festgelegt, dass die Compliance-Funktion zumindest Verwaltungs- und Rechnungslegungsverfahren, interne Kontrollrahmen, angemessene Melderegelungen auf allen Unternehmensebenen und eine Funktion der Überwachung der Einhaltung dieser Anforderungen umfasst (Art. 46 I). Zusätzlich zählen die Beratung des Verwaltungs-, Management- oder Aufsichtsorgans in Bezug auf die Einhaltung dieser Richtlinie, eine Beurteilung der möglichen Auswirkung von Änderungen des Rechtsumfelds auf die Tätigkeit des betreffenden Unternehmens sowie die Identifizierung und Beurteilung des mit der Nichteinhaltung der rechtlichen Vorgaben verbundenen Risikos zur Compliance-Funktion (Art. 46 II) (vgl. Europäische Union, Richtlinie 2009/138/EG, 2009).

3. Elemente eines Compliance-Management-Systems

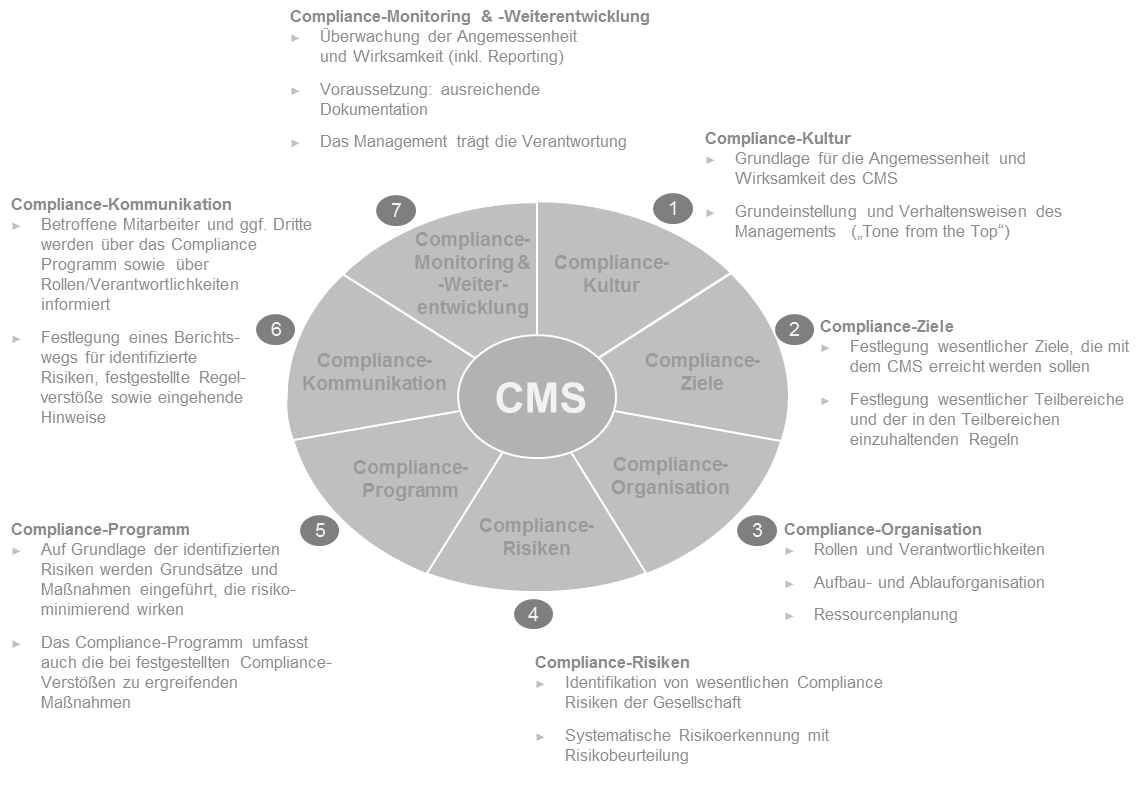

Die Gesamtheit der von einem Unternehmen eingerichteten Maßnahmen, die auf die Sicherstellung eines regelkonformen Verhaltens der gesetzlichen Vertreter und der Mitarbeiter abzielen, wird vom Institut der Wirtschaftsprüfer in Deutschland als Compliance-Management-System (CMS) bezeichnet. Basierend auf allgemein anerkannten Rahmenkonzepten werden nach IDW PS 980 folgende Grundelemente eines Compliance-Management-Systems identifiziert (vgl. IDW, Prüfung von Compliance-Management-Systemen [IDW PS 980], 2011.) (siehe Abb. 2):

Abb. 2: Compliance-Management-System, Ernst & Young GmbH (2013), Compliance-Management für Versicherungen.

4. Aktuelle Entwicklungen

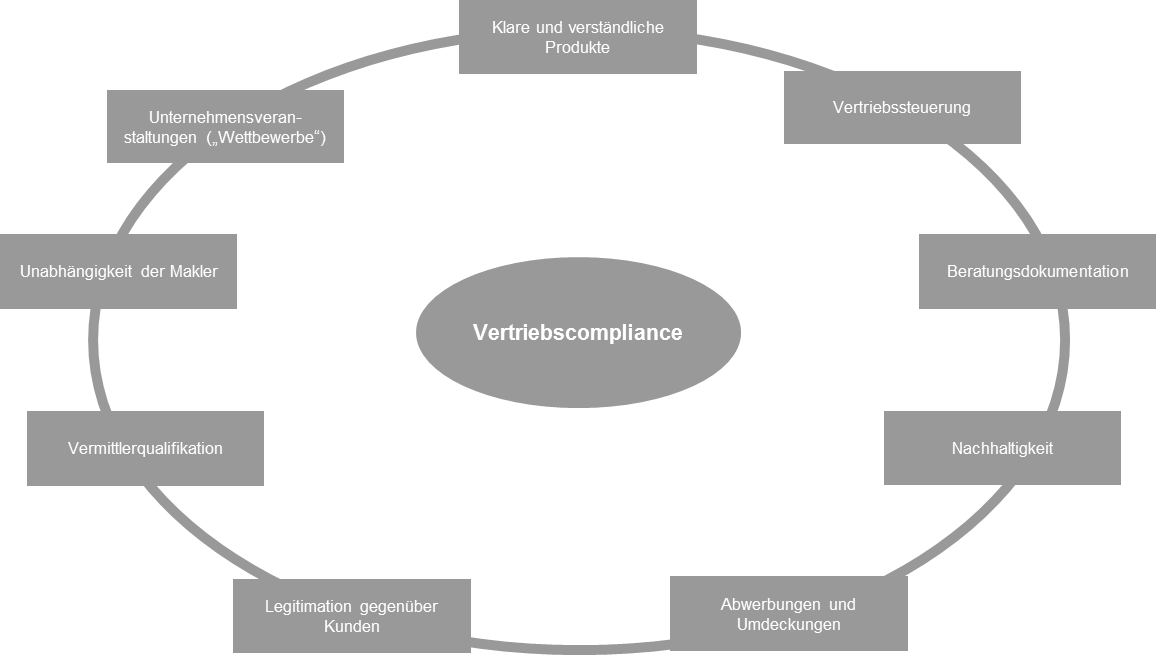

Am 14.11.2012 wurde vom Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) eine Erweiterung des seit 2010 bestehenden Verhaltenskodexes für den Vertrieb beschlossen. Der weiterentwickelte Kodex des GDV dokumentiert den Anspruch der Versicherungswirtschaft an eine gute und faire Beratung. Darüber hinaus werden neue Schwerpunkte bezüglich der Integrität, Compliance, Qualität und Qualifizierung im Versicherungsvertrieb gesetzt (vgl. GDV, Verhaltenskodex, 2012).

Der Verhaltenskodex beschreibt die Verhaltensmaßstäbe für den Vertrieb von Versicherungsprodukten für alle Vertriebsformen. Er soll den Versicherungsunternehmen einen Rahmen von Normen und Werten bieten, der den Interessen der Kunden gerecht wird. Gemäß Verhaltenskodex hat das Versicherungsunternehmen geeignete Maßnahmen mindestens für folgende Themenbereiche zu treffen:

- Anti-Korruption und Interessenkonflikte

- Datenschutz

- Wettbewerbsrecht inklusive Lauterkeitsrecht

- Vertriebs-Compliance

Ein Schwerpunkt des Kodexes liegt auf der Qualitätssicherung der Produkte sowie dem Vertriebs- und Beratungsprozess. Versicherungsunternehmen werden zur Einführung von Grundsätzen und Maßnahmen in den folgenden Themenfeldern verpflichtet (siehe Abb. 3):

Abb. 3: Felder der Vertriebs-Compliance, Ernst & Young GmbH (2013), Compliance-Management für Versicherungen.

Literatur: Ernst & Young GmbH (Hrsg.), Compliance-Management für Versicherungen, 2013; Europäische Union (Hrsg.), Richtlinie 2009/138/EG des Europäischen Parlaments und des Rates, Brüssel 2009; Gesamtverband der Deutschen Versicherungswirtschaft e.V. (Hrsg.), Verhaltenskodex des Gesamtverbandes der Deutschen Versicherungswirtschaft für den Vertrieb von Versicherungsprodukten, Berlin 2012; Institut der Wirtschaftsprüfer in Deutschland e.V. (Hrsg.), IDW Prüfungsstandard: Grundsätze ordnungsmäßiger Prüfung von Compliance-Management-Systemen, Düsseldorf 2011; Regierungskommission Deutscher Corporate Governance Kodex (Hrsg.), Deutscher Corporate Governance Kodex, Berlin 2013.

Autor(en): WP/StB Marc Böhlhoff