Seit 2005 ist die Kapitallebensversicherung ein Auslaufmodell. Damit ist das ehemalige "Brot und Butter"-Produkt der deutschen Lebensversicherer zu einem Ladenhüter geworden, der von Rentenversicherungen aller Art, gefördert und ungefördert, in den Schatten gestellt wird.

Steuerprivileg wirklich entscheidend?

Ob das berechtigt ist, daran muss man Zweifel haben. Jedenfalls sind die Renditen alternativer Anlageformen nicht so überragend, dass die Kapitallebensversicherung den Verlust des Steuerprivilegs der komplett steuerfreien Auszahlung unter bestimmten Rahmenbedingungen nicht ohne weiteres hätte verkraften können.

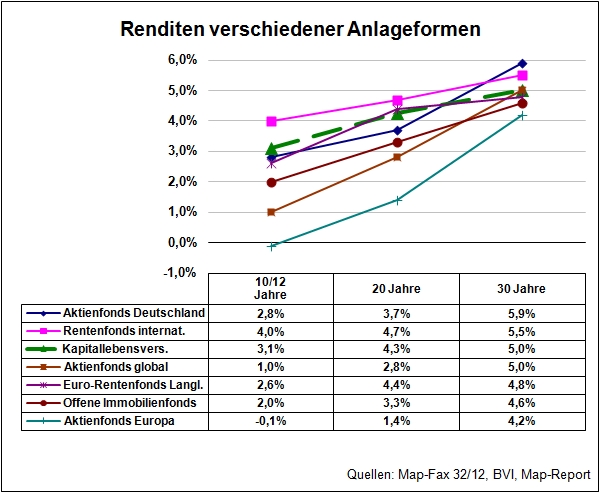

So weist der Map-Report durchaus stattliche Renditen von 5,0 Prozent bei 30 Jahren Laufzeit nach, kaum weniger als selbst die erfolgreichste Anlagekategorie deutsche Aktienfonds im selben Zeitraum mit 5,9 Prozent geschafft hat. Die Kapitallebensversicherung überrundet unter anderem Euro-Rentenfonds, Offene Immobilienfonds oder auch europäische Aktienfonds.

Für den Anleger entscheidend ist aber nicht nur die durchschnittlich erreichte Rendite, sondern vor allem auch das damit verbundene Schwankungsrisiko. Und das ist in allen Anlageformen erheblich höher als bei Lebensversicherungen. Dies zeigt schon allein der Vergleich mit kürzeren Laufzeiten, bei denen manche Anlagekategorie sogar Negativrenditen erwirtschaftet.

Blöd für den durchschnittlichen Kleinanleger: Er kann gar kein ausreichend großes Portfolio anlegen, um Schwankungsrisiken erfolgreich auszuschalten. Er kann nur hoffen, dass er zufällig auf die richtigen Anlageprodukte setzt. Anderswo nennt man das Glücksspiel.

Hauptsache Rabatt

Dass die Kapitallebensversicherung so unattraktiv geworden ist, scheint ein Verkaufsproblem zu sein. Denn sie wurde jahrzehntelang erfolgreich mit dem Motiv "Steuern sparen" verkauft. Und dieses Motiv überlistet offenbar den gesunden Menschenverstand, ähnlich, wie man es aus der Konsumentenforschung im Fall von Rabatten kennt. Schon allein Rabattzeichen reichen oft, den sachlichen Vergleich von Preisen und Leistungen auszuschalten.

Wenn es etwas zu sparen gibt, vor allem so etwas Unbeliebtes wie Steuern, dann muss es automatisch gut sein. Dieses Motiv stand lange in Konkurrenz zum Motiv "Rendite", das die ganz Cleveren unter den Anlegern verfolgt haben. Leider oft genug mit hohen Verlusten.Ein häufiges Gegenargument gegen Lebensversicherungen ist, dass viele Kunden den Vertrag nicht bis zum Ende durchhalten und damit die versprochene Rendite nicht erleben.

Verschwiegen wird, dass aus denselben Gründen, aus denen Kunden Lebensversicherungen vorzeitig kündigen, auch Kapitalanlagen zu ungünstigen Zeitpunkten verkauft werden. Ungünstig heißt allerdings bei Kapitalanlagen, dass teilweise erhebliche Verluste hingenommen werden müssen. Davor schützen dann kein Versicherungsvertragsgesetz, kein Verbraucherschützer und kein Gericht.

Niedrigzinsen sind nur eine Seite der Medaille

Ein weiteres Argument im Wettbewerb der Interessengruppen gegen die Lebensversicherung ist die Niedrigzinsphase, die langfristig zu einem weiteren Absinken der Renditen führt. "Eine Versicherung ist keine Kuh, die auf der Erde gemolken werden kann, aber im Himmel frisst", so Professor Bert Rürup in einem Interview, das er dieser Tage dem Handelsblatt gegeben hat. "Es steht aber jedem Sparer frei, um den Preis einer höheren Volatilität Sicherheit gegen Renditechancen zu tauschen. Hohe Renditen und Sicherheit, beides gleichzeitig kann man nicht haben."

Auch hier lohnt der gesamthafte Blick auf die Ursachen und die Wirkungen, wie ihn Map-Report-Herausgeber Manfred Poweleit wagt: "Auch Aktien haben unter der Weltschuldenkrise zu leiden“, so seine Schlussfolgerung aus den Staatsschuldenkrisen und dem bewährten Gegenmittel, die Notenpressen anzuwerfen. "Diese irre Geldpolitik produziert nicht nur völlig unkalkulierbare Kursentwicklungen an Aktienmärkten, die für das Vorsorgesparen völlig unbrauchbar sind." Vielmehr sieht Poweleit auch Folgen für Waren-, Energie- oder Nahrungsmittel-Märkte und damit auch für andere Anlageklassen.

Wenigstens bei der Rentenversicherung schlechte Rendite?

Selbst die Rentenversicherungen stehen seit einiger Zeit massiv in der Kritik. Sie würden ebenfalls schlechte Renditen erzielen, was neben zu hohen Kosten vor allem mit überzogenen Lebenserwartungen begründet wird, die die Versicherer zugrunde legen. Wie schief dieses Argument ist, zeigt Rürup auf, wenn er betont, "dass es sich bei einer Leibrentenversicherung um eine Risikoversicherung handelt. Bei einer Brandschutzversicherung kämen Sie nämlich bestimmt nicht auf die Idee zu fragen, bis wann es brennen muss, damit sich der Abschluss so einer Versicherung rentiert."

Offensichtlich lohnt es sich, die Ideologie aus dem Spiel zu lassen, wenn es um eine wirklich wichtige und langfristige Entscheidung wie diejenige zur Altersvorsorge geht. "Nicht die Altersvorsorge, das Leben ist eine Black Box", so Rürup.

Bild: © Claudia Hautumm/

Steuerprivileg wirklich entscheidend?

Ob das berechtigt ist, daran muss man Zweifel haben. Jedenfalls sind die Renditen alternativer Anlageformen nicht so überragend, dass die Kapitallebensversicherung den Verlust des Steuerprivilegs der komplett steuerfreien Auszahlung unter bestimmten Rahmenbedingungen nicht ohne weiteres hätte verkraften können.

So weist der Map-Report durchaus stattliche Renditen von 5,0 Prozent bei 30 Jahren Laufzeit nach, kaum weniger als selbst die erfolgreichste Anlagekategorie deutsche Aktienfonds im selben Zeitraum mit 5,9 Prozent geschafft hat. Die Kapitallebensversicherung überrundet unter anderem Euro-Rentenfonds, Offene Immobilienfonds oder auch europäische Aktienfonds.

Für den Anleger entscheidend ist aber nicht nur die durchschnittlich erreichte Rendite, sondern vor allem auch das damit verbundene Schwankungsrisiko. Und das ist in allen Anlageformen erheblich höher als bei Lebensversicherungen. Dies zeigt schon allein der Vergleich mit kürzeren Laufzeiten, bei denen manche Anlagekategorie sogar Negativrenditen erwirtschaftet.

Blöd für den durchschnittlichen Kleinanleger: Er kann gar kein ausreichend großes Portfolio anlegen, um Schwankungsrisiken erfolgreich auszuschalten. Er kann nur hoffen, dass er zufällig auf die richtigen Anlageprodukte setzt. Anderswo nennt man das Glücksspiel.

Hauptsache Rabatt

Dass die Kapitallebensversicherung so unattraktiv geworden ist, scheint ein Verkaufsproblem zu sein. Denn sie wurde jahrzehntelang erfolgreich mit dem Motiv "Steuern sparen" verkauft. Und dieses Motiv überlistet offenbar den gesunden Menschenverstand, ähnlich, wie man es aus der Konsumentenforschung im Fall von Rabatten kennt. Schon allein Rabattzeichen reichen oft, den sachlichen Vergleich von Preisen und Leistungen auszuschalten.

Wenn es etwas zu sparen gibt, vor allem so etwas Unbeliebtes wie Steuern, dann muss es automatisch gut sein. Dieses Motiv stand lange in Konkurrenz zum Motiv "Rendite", das die ganz Cleveren unter den Anlegern verfolgt haben. Leider oft genug mit hohen Verlusten.Ein häufiges Gegenargument gegen Lebensversicherungen ist, dass viele Kunden den Vertrag nicht bis zum Ende durchhalten und damit die versprochene Rendite nicht erleben.

Verschwiegen wird, dass aus denselben Gründen, aus denen Kunden Lebensversicherungen vorzeitig kündigen, auch Kapitalanlagen zu ungünstigen Zeitpunkten verkauft werden. Ungünstig heißt allerdings bei Kapitalanlagen, dass teilweise erhebliche Verluste hingenommen werden müssen. Davor schützen dann kein Versicherungsvertragsgesetz, kein Verbraucherschützer und kein Gericht.

Niedrigzinsen sind nur eine Seite der Medaille

Ein weiteres Argument im Wettbewerb der Interessengruppen gegen die Lebensversicherung ist die Niedrigzinsphase, die langfristig zu einem weiteren Absinken der Renditen führt. "Eine Versicherung ist keine Kuh, die auf der Erde gemolken werden kann, aber im Himmel frisst", so Professor Bert Rürup in einem Interview, das er dieser Tage dem Handelsblatt gegeben hat. "Es steht aber jedem Sparer frei, um den Preis einer höheren Volatilität Sicherheit gegen Renditechancen zu tauschen. Hohe Renditen und Sicherheit, beides gleichzeitig kann man nicht haben."

Auch hier lohnt der gesamthafte Blick auf die Ursachen und die Wirkungen, wie ihn Map-Report-Herausgeber Manfred Poweleit wagt: "Auch Aktien haben unter der Weltschuldenkrise zu leiden“, so seine Schlussfolgerung aus den Staatsschuldenkrisen und dem bewährten Gegenmittel, die Notenpressen anzuwerfen. "Diese irre Geldpolitik produziert nicht nur völlig unkalkulierbare Kursentwicklungen an Aktienmärkten, die für das Vorsorgesparen völlig unbrauchbar sind." Vielmehr sieht Poweleit auch Folgen für Waren-, Energie- oder Nahrungsmittel-Märkte und damit auch für andere Anlageklassen.

Wenigstens bei der Rentenversicherung schlechte Rendite?

Selbst die Rentenversicherungen stehen seit einiger Zeit massiv in der Kritik. Sie würden ebenfalls schlechte Renditen erzielen, was neben zu hohen Kosten vor allem mit überzogenen Lebenserwartungen begründet wird, die die Versicherer zugrunde legen. Wie schief dieses Argument ist, zeigt Rürup auf, wenn er betont, "dass es sich bei einer Leibrentenversicherung um eine Risikoversicherung handelt. Bei einer Brandschutzversicherung kämen Sie nämlich bestimmt nicht auf die Idee zu fragen, bis wann es brennen muss, damit sich der Abschluss so einer Versicherung rentiert."

Offensichtlich lohnt es sich, die Ideologie aus dem Spiel zu lassen, wenn es um eine wirklich wichtige und langfristige Entscheidung wie diejenige zur Altersvorsorge geht. "Nicht die Altersvorsorge, das Leben ist eine Black Box", so Rürup.

Bild: © Claudia Hautumm/

Autor(en): Matthias Beenken