Barwert

1. Begriff: Betrag, der – ausgehend von einem positiven oder negativen Endwert – zu einem definierten Anfangstermin (regelmäßig, aber nicht zwingend, in der Gegenwart) bei einer bestimmten Annahme über die Verzinsung diskontiert zur Verfügung steht (positiver Barwert) oder geschuldet wird (negativer Barwert). Kann außer für Cash Flows, d.h. für Einzahlungen und Auszahlungen, auch für Einnahmen und Ausgaben sowie für abgegrenzte Erfolgsgrößen (Erträge und Aufwendungen, Leistungen und Kosten) errechnet werden.

2. Merkmale: Der Barwert drückt den Wert künftiger Zahlungsströme in der Gegenwart aus. Seine Höhe hängt jedoch nicht nur vom Überschuss der Einzahlungen über die Auszahlungen, sondern auch vom Profil der Zahlungen im Zeitablauf und dem verwendeten Zinssatz ab. Der Barwert einer einfachen Zahlung zu einem späteren Zeitpunkt ist umso niedriger, je weiter dieser Zeitpunkt in der Zukunft liegt und je höher der verwendete Zinssatz ist.

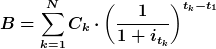

3. Modell: Entsprechend der Definition ist der Barwert die Summe der auf den gegenwärtigen Zeitpunkt diskontierten künftigen Zahlungen, formal: Ist Ck 1 ≤ k ≤ N eine Reihe von N positiven oder negativen Zahlungen zu den Zeitpunkten t1≤ tk ≤ tN und ist it die für den Zeitraum [t1, t] anzuwendende jährliche Verzinsung, so ist der Barwert des Cash Flows zum Zeitpunkt t1  .

.

4. Ausprägungen: Im Zusammenhang mit Sparvorgängen treten v.a. Barwerte einmaliger künftiger Zahlungen (z.B. der Ablaufleistung aus einem Sparvertrag) oder regelmäßig wiederkehrender Leistungen in gleichbleibender Höhe (z.B. künftiger regelmäßiger Sparraten oder auf einen bestimmten Zeitraum vereinbarter Zeitrenten) auf. Lebens- und Rentenversicherungsverträge weisen vergleichbare Merkmale auf: Der Kunde erhält z.B. eine einmalige Kapitalzahlung im Alter von 65 Jahren, wenn er den Versicherungsvertrag jährlich mit einer vereinbarten Einzahlung bedient. Allerdings erfolgen Einzahlungen und Auszahlungen im Regelfall nicht unbedingt, sondern sind an das Leben des Kunden gebunden. Die Beitragszahlungspflicht endet mit dem Tod, eine Leistung wird bei Tod u.U. früher als zum vereinbarten Vertragsablauf gezahlt. Dementsprechend muss das Versicherungsunternehmen in seiner Kalkulation von im Zeitablauf veränderlichen Ein- und Auszahlungen ausgehen, die die im betrachteten Personenkollektiv gegebenen Ausscheidewahrscheinlichkeiten reflektiert. Bei den mit den jeweiligen Ausscheidewahrscheinlichkeiten gewichteten Barwerten wird deswegen auch von Beitrags- bzw. Leistungsbarwerten gesprochen. In der Versicherungspraxis kommt bei der Kalkulation von Beitrags- und Leistungsbarwerten v.a. auch den verwendeten Zinsannahmen ein großes Gewicht zu. Bei der Verwendung von Zinssätzen, die sich an der aktuellen Kapitalmarkterwartung orientieren, in Verbindung mit realitätsnahen Ausscheidewahrscheinlichkeiten wird von Barwerten 2. Ordnung gesprochen. Im Gegensatz dazu werden unter Barwerten 1. Ordnung solche verstanden, die mit vorsichtigeren Annahmen hinsichtlich der Ausscheidehäufigkeiten und des realisierbaren Kapitalanlageerfolgs ermittelt sind.

5. Anwendungszweck: Die Barwertmessung verfolgt den Zweck, Zahlungen zu unterschiedlichen Zeitpunkten vergleichbar zu machen. Die Diskontierung (Abzinsung) reflektiert dabei die Tatsache, dass der Nutzen einer Zahlung für den Empfänger umso geringer ist, je später sie erfolgt. Die Lebensversicherungskalkulation beruht im Kern darauf, dass bei Vertragsabschluss nach dem versicherungstechnischen Äquivalenzprinzip der Barwert der vertraglich vereinbarten Leistungen (einschl. der Betriebskosten) dem Barwert der Beitragszahlungen des Kunden entsprechen muss. Die ermittelten Beiträge sind umso höher, je niedriger der bei der Kalkulation verwendete Zinssatz und je höher die Leistungswahrscheinlichkeiten angesetzt werden. Siehe auch Endwert.

Autor(en): Norbert Heinen